贵金属跟跌,黄金在向市场传递什么信号?

- 核心观点:美联储在Warsh领导下维持利率不变,但通胀表述转鹰推动实际利率和美元走强,导致黄金、白银与韩国AI半导体股票同步下跌,表明市场定价权从避险叙事回归资金成本。

- 关键要素:

- 美联储6月FOMC维持利率不变,但强调通胀高于2%并提及能源供给冲击,强化高利率维持更久预期。

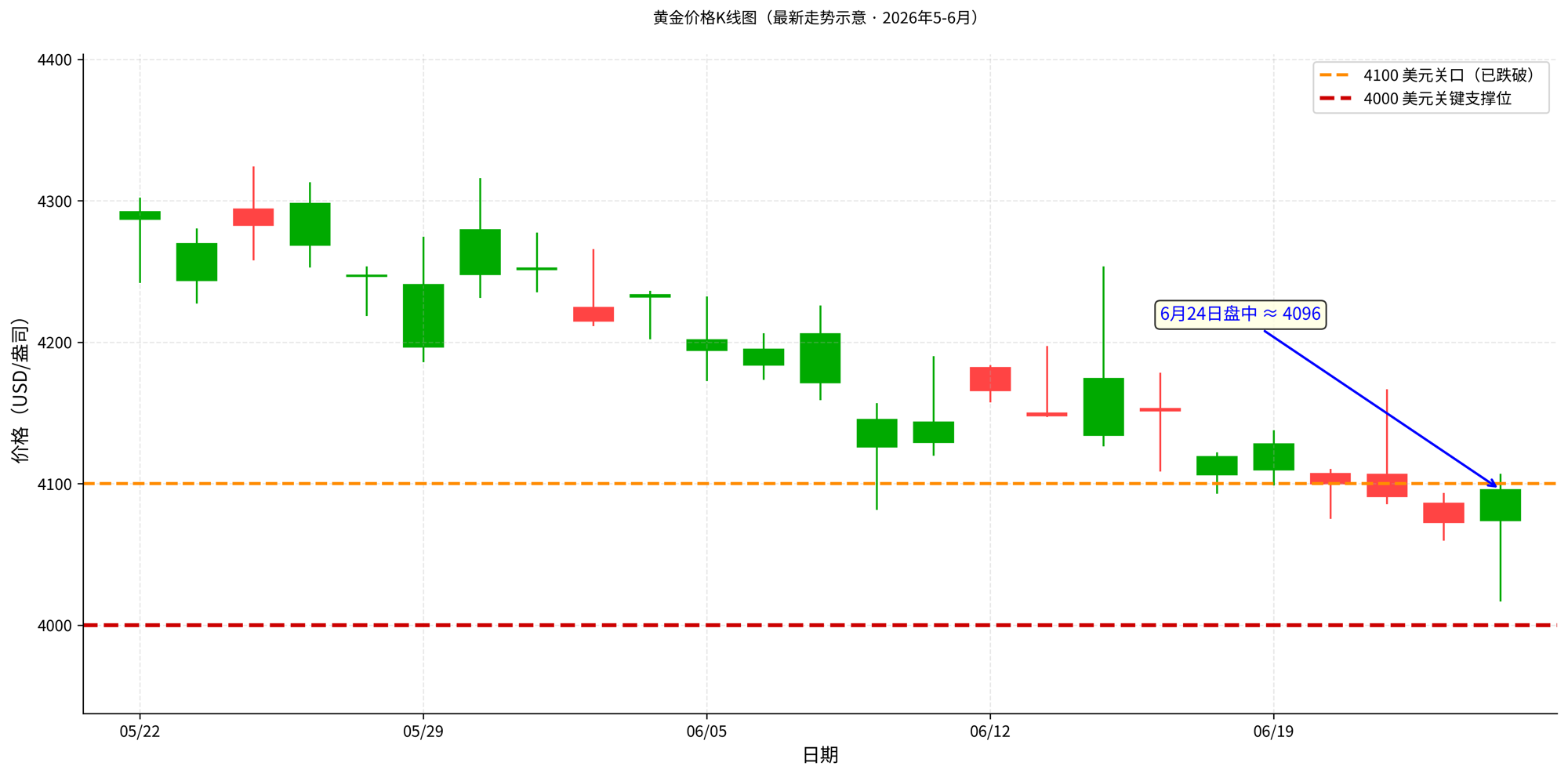

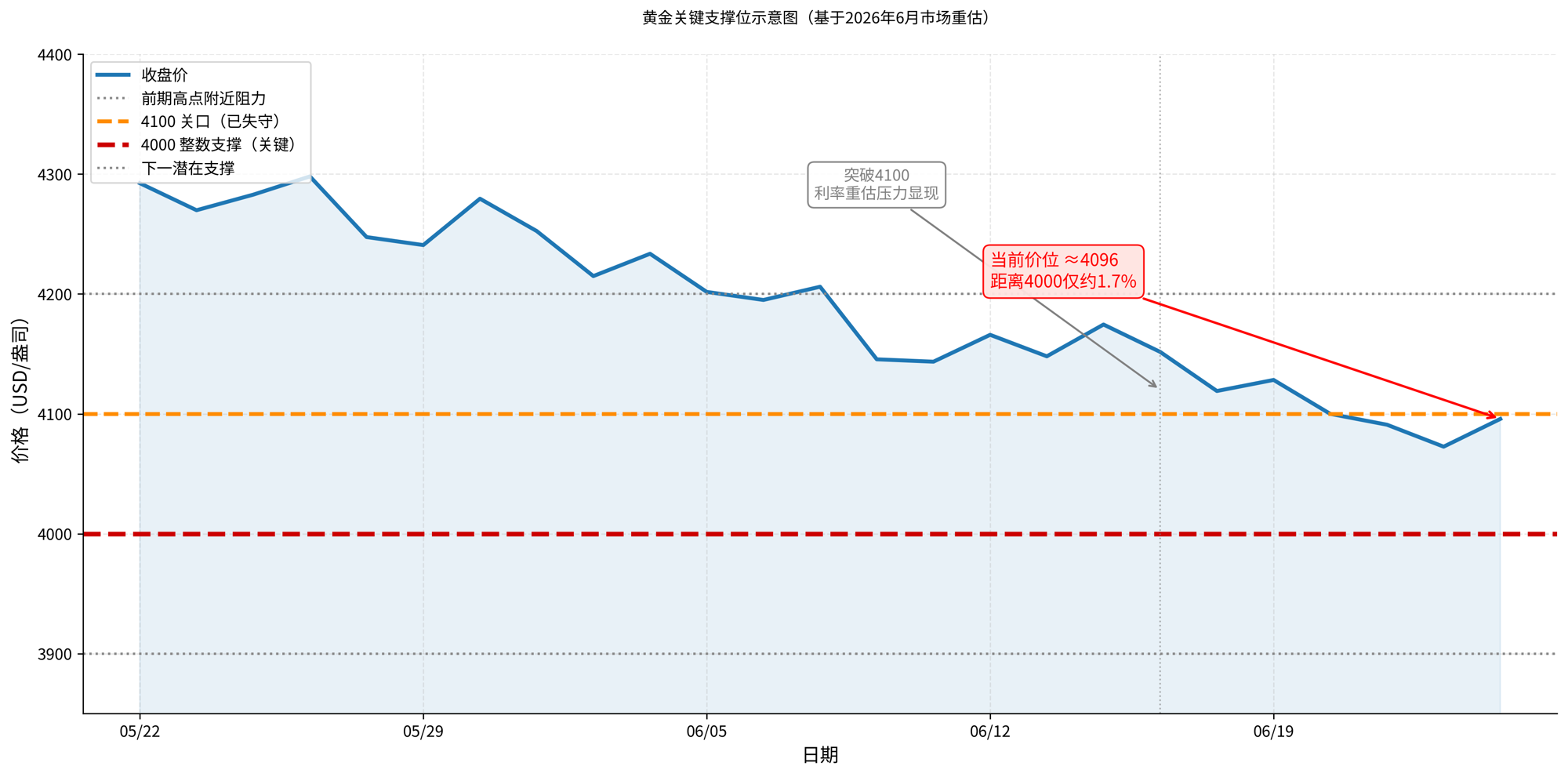

- 黄金跌破4100美元/盎司,逼近4000美元心理关口,其下跌非避险失效,而是实际利率上升提高持有机会成本。

- 韩国KOSPI因AI半导体权重股(三星、SK海力士)拖累一度跌超8%并触发熔断,与金银同步承压。

- 金银与股票同跌的核心是市场在重新定价流动性,资金从拥挤仓位(贵金属、科技股)流向美元、现金和短债。

- 韩国市场的暴跌是放大镜,反映利率与美元压力,并非直接导致黄金下跌;AI财报(如Micron)会影响风险情绪,但黄金定价仍取决于美联储与利率。

- 黄金长期支撑(央行购金、避险)未消失,但短期被资金成本压制;若4000关口失守,可能引发止损和流动性驱动的急跌。

- 未来验证在两条线:Warsh领导下美联储的鹰派政策落地与美元走势,白银还需额外关注工业需求预期。

TL;DR

- Warsh 首次主持 FOMC 后,美联储维持利率不变,但通胀和能源冲击表述强化了高利率预期。

- 金银与韩国 AI 半导体同跌,核心不是避险失效,而是实际利率和美元重新主导资产定价。

- 关联标的:黄金、白银、美元指数、10 年期美债、KOSPI、三星电子、SK 海力士、Micron、英伟达。

6 月以来,韩国 KOSPI 在半导体权重股拖累下一度跌超 8%并触发熔断,黄金和白银也在同一时间窗口内回落。

反常点在于,如果只是传统风险偏好下降,投资者通常会卖股票、买黄金。但这一次,风险资产和贵金属一起被卖。韩国市场提供了一个极端样本:三星电子、SK 海力士这类 AI 产业链核心股票下跌,金银也同步承压。市场当下交易的不是「哪里最安全」,而是「持有不确定资产的成本变高了」。

这个成本就是实际利率。简单说,实际利率是扣除通胀预期后的真实资金价格。它上升时,债券和现金吸引力增强,黄金、白银这类不产生利息的资产会变得不划算;高估值科技股也会被压低估值,因为更高的贴现率会让未来利润变得没那么值钱。

所以,韩国熔断是表面冲击,黄金跟跌才是更关键的信号。2025 年支撑 AI 半导体和贵金属一起上涨的叙事,正在被同一个宏观变量检验。它未必代表 AI 牛市结束,也不能说明黄金避险属性失效,但至少说明,在 Kevin Warsh 领导下的美联储口径转硬后,利率和美元重新夺回了短期定价权。

黄金承压,机会成本先于避险需求

黄金不是任何时候都会在恐慌中上涨。它最怕的不是单纯股市下跌,而是美元走强和实际利率上升。

Kevin Warsh 于 5 月 22 日宣誓就任美联储主席后,6 月 17 日 FOMC 维持 3.50%-3.75% 的联邦基金利率目标区间不变。表面看,这是一次按兵不动;但声明继续强调通胀仍高于 2% 目标,并提到包括能源在内的供给冲击推高部分价格。

对市场来说,这比是否马上加息更重要。此前投资者押注的是宽松转向,现在重新面对的是高利率维持更久,甚至加息风险重新进入定价。

金银的下跌就发生在这个宏观锚变化之后。6 月 24 日,主流行情源显示黄金已跌破 4100 美元/盎司,Trading Economics 盘中报价一度在 4069 美元附近,距离 4000 美元整数关口只剩约 2% 的空间。这个位置重要,不只是因为它是心理关口,也因为多家技术分析把 4000 视为本轮回调的关键支撑区。4100 失守后,市场交易的就不再只是普通回落,而是黄金是否要正式测试 4000 支撑。

如果 4000 被有效跌破,问题也不是简单再看下方多少美元,而是要评估回调会不会被放大成急跌。黄金前期涨幅大、持仓利润厚,一旦整数位失守,短线止损、趋势资金减仓、ETF 资金流出和保证金压力可能同时出现。那时,黄金仍然有央行购金和避险需求这些长期支撑,但短期价格会先服从流动性和风控,市场对「黄金也能防守」的信心可能被重新测试。

这不是说地缘风险、央行购金、工业需求都不重要。2025 年黄金大涨,背后确实有央行购金、美元走弱、避险需求等多重支撑;白银涨幅更大,也和工业属性、供需预期有关。但当利率预期突然上修时,贵金属会先被当作无息资产重新估价。

投资者持有黄金的理由没有消失,只是短期被更高的资金机会成本压住。风险事件会刺激避险买盘,高利率会提高持有黄金的成本。当后者占上风,黄金就可能和股票一起跌。

金银同跌,说明市场在卖流动性

黄金和白银同跌,不能简单理解为「避险资产失效」。更准确地说,是市场在重新给流动性定价。

在宽松预期较强时,黄金可以同时受益于美元走弱、实际利率回落和避险需求;白银还会叠加工属性和供需预期,弹性更大。但当美联储重新释放偏鹰信号,定价逻辑会反过来:美元走强压低以美元计价的金银,实际利率上升提高无息资产的机会成本,市场也会主动降低波动较大的仓位。

这也是为什么金银会和股票一起下跌。它们表面上属于不同资产类别,但在短期交易中都依赖同一个变量:资金价格。如果资金变贵,市场会先卖掉最拥挤、最有盈利、最容易兑现的仓位,而不是先区分这些资产在长期叙事上是否仍然成立。白银更敏感,是因为它还叠加了工业属性;一旦风险资产同步回调,工业需求预期也会被打折。

所以,这轮下跌的核心不是「黄金为什么没有避险」,而是市场避险的方向发生了变化。在更高利率预期下,资金短期选择的避险资产可能是美元、现金和短债。黄金仍然是长期避险工具,但在利率快速重估阶段,它会先受到机会成本冲击。

韩国只是放大镜,不是贵金属下跌的原因

韩国市场的暴跌之所以被放在同一张图里观察,不是因为韩国半导体直接决定黄金价格,而是因为它放大了同一轮宏观交易的压力。

韩国股市在 2025 年受益于 AI 内存需求,三星电子、SK 海力士等半导体权重股推动指数大幅上涨。到 2026 年,问题变成:如果太多资金挤在同一个方向,一旦宏观利率上行,谁先卖、卖多少,可能比公司基本面短期变化更影响价格。6 月 KOSPI 跌超 8%并触发熔断,就是这种拥挤交易被重新检查的结果。

但这里需要把因果说清楚。当前公开证据不能证明「韩国去杠杆直接传染到全球贵金属仓位」。更稳妥的判断是,韩国半导体和贵金属同时承受了同一个宏观压力:利率上行、美元走强、流动性变贵。韩国市场因为指数集中度和 AI 仓位拥挤,价格反应更剧烈;黄金和白银则因为无息属性和美元计价属性,直接暴露在利率重估之下。

换句话说,韩国不是黄金下跌的原因,而是市场风险偏好和杠杆状态的显示屏。它告诉投资者:当高利率预期重新抬头,过去一年涨幅较大、仓位较重的资产都会先被检查一遍。贵金属虽然不是科技股,但在资金成本上升时,同样要接受重新定价。

AI 波动影响情绪,但金银仍看利率

AI 半导体的波动会影响市场情绪,也会影响白银这类兼具工业属性的资产,但它不是解释金银走势的主线。

如果说黄金白银的关键变量是实际利率,那么 AI 半导体的关键变量就是订单兑现。Micron 财报可以作为风险偏好的观察窗口,因为它会影响市场对「高估值资产是否还能承受高利率」的判断。如果 AI 链条财报继续强劲,风险偏好可能获得支撑,白银的工业属性也更容易被重新定价;如果指引不及预期,市场可能进一步降低成长资产仓位,风险偏好收缩也会继续压制高弹性资产。

但黄金的定价核心仍然要回到美联储、美元和实际利率。AI 财报再好,也很难直接抵消实际利率上升对黄金的压力;AI 财报转弱,也不必然推动黄金上涨,除非它同时引发降息预期、美元走弱或更强的避险需求。

这就是市场重估和基本面证伪的区别。重估是贴现率变了,投资者愿意给同样利润更低的估值;证伪是需求本身出了问题,未来利润也要下调。对于贵金属来说,当前更重要的是前者:市场先按更高资金成本重新衡量黄金和白银,而不是因为某个产业链单独变化而改变长期避险逻辑。

利率和美元正在验证这轮下跌

现在最容易写过头的结论,是把同步下跌直接等同于趋势终结。黄金跌了,不代表黄金牛市结束;韩国熔断,也不代表 AI 需求已经崩塌。更合理的定位是,市场进入验证窗口:利率压力先压缩估值和无息资产价格,随后等待数据确认这是回调还是反转。

Warsh 领导下的美联储是第一条验证线。如果后续通胀和就业数据继续偏强,能源价格又维持压力,FOMC 的鹰派口径可能进一步转化为更明确的加息预期。那时,黄金白银面对的就不只是短期技术回调,而是更持续的实际利率压制。

美元是第二条验证线。黄金和白银以美元计价,美元走强会直接提高非美元投资者的持有成本,也会削弱市场对贵金属的短期需求。如果美元强势与实际利率上行同时出现,贵金属通常更难依靠单一避险叙事扭转压力。

白银还多一条验证线:工业需求预期。它比黄金更容易受到风险资产情绪影响,也更容易在增长预期变化时放大波动。如果 AI、半导体和其他高弹性资产继续承压,白银可能同时面对贵金属属性和工业属性的双重重估。

金银与 AI 股票一起下跌,给投资者的提醒并不复杂:组合里看似不同的资产,可能在同一个宏观变量下暴露相同风险。2025 年的赢家交易,到了 2026 年不一定同时失去基本面,但会同时面对更贵的资金成本。接下来真正落在贵金属价格上的变量,是利率和美元压力能持续多久,以及避险需求、央行购金和工业需求能否快到足以抵消这种压力。