30分钟闪崩45%,SpaceX还没上市散户就挨了一拳

- 核心观点:5月28日,Hyperliquid上SPACEX永续合约因预言机数据错误引发闪崩,暴跌45%,揭示出pre-IPO合成产品在缺乏现货市场和套利机制下的流动性脆弱性与定价失真风险,且随着SpaceX IPO临近,这种风险可能集中爆发。

- 关键要素:

- 5月28日,SPACEX-USDH合约价格30分钟内从2277美元最低跌至1254美元,暴跌45%;累计清算405名用户、1393个仓位,爆仓金额151万美元。

- 事件直接原因是预言机组件之一(链下数据提供商Notice)返回错误数据,导致标记价格剧烈波动并触发强平,平台Ventuals已承诺赔偿受影响用户。

- 该合约定价机制中,1/3权重依赖链下私人市场数据(Notice),2/3权重依赖链上过去2小时标记价格均值;日交易量仅487万美元,市场深度极低。

- pre-IPO合成产品存在结构性缺陷:无统一现货市场,跨平台套利机制在结构上不可行,流动性碎片化到多个封闭小池塘,每个平台暴露于低流动性风险。

- SpaceX已提交保密S-1文件,目标6月11日-12日在纳斯达克IPO,估值区间1.75万亿-2万亿美元;IPO当日将强制按真实股价结算,当前链上价格与纳斯达克定价缺口估计约60%。

原文作者:ChandlerZ,Foresight News

5 月 28 日晚,Hyperliquid 上 SPACEX - USDH 永续合约出现剧烈闪崩,价格在 30 分钟内从 2277 美元最低跌至 1254 美元,跌幅接近 45%,随后反弹至约 2169 美元。

此次暴跌导致 405 名用户、1393 个仓位被清算,累计爆仓金额达 151 万美元。

数据显示,该合约过去 24 小时总交易量仅约 487 万美元,未平仓合约不足 290 万美元,市场深度极低。一笔大额卖单几乎直接击穿流动性,引发踩踏式下跌。此次爆仓用户以散户为主,中位数保证金仅约 31 美元,普遍使用约 3 倍杠杆。

Hyperliquid 生态永续合约平台 Ventuals 事后发推回应,团队已注意到 SPACEX 市场发生的闪崩事件。事件原因是作为预言机价格组件之一的链下数据提供商返回了错误数据,导致该市场的预言机价格和标记价格出现剧烈波动,进而触发了部分用户仓位强平。

目前团队已采取措施,以防类似情况再次发生。此外,团队正在评估此次事件对受影响用户造成的影响,以制定适当的赔偿方案。受影响用户将在未来 48 小时内获得赔偿。

一条脆弱的定价链

SPACEX - USDH 是 Hyperliquid 推出的「SpaceX 估值」加密永续合约,允许用户押注 SpaceX IPO 前的市场估值变化,但并不代表真实股票,也不赋予任何股东权益。

在 Ventuals 上,1 SPACEX 代表 SpaceX 10 亿美元的估值,如果 SPACEX 价格是 420.69 美元,意味着市场给 SpaceX 的估值是 4206.9 亿美元。

这类合约的核心难题在于,怎么给一家不公开交易的公司定价?

Ventuals 的方案是把定价拆成两部分,三分之一权重来自链下私人市场数据提供商 Notice,它的定价模型综合了融资轮次、409A 估值、共同基金标记、二级市场交易和报价、以及可比上市公司。

三分之二权重来自合约自身过去 2 小时标记价格的指数加权移动均价。每分钟至少轮询一次 Notice 数据,预言机价格每 3 秒更新一次。

这个设计在理想状态下可以平衡外部信息和链上价格发现,但它有一个致命的单点故障。如果 Notice 返回的数据本身就是错的,三分之一的外部锚点就变成了一个把价格拉向错误方向的力。

另外三分之二的链上均价在流动性充足时可以对冲这个错误,但在日交易量只有 487 万美元的 SPACEX 合约上,链上价格本身就很脆弱,两个脆弱的组件叠加在一起,结果就是价格的闪崩。

零套利、碎片化下的低流动性

SPACEX 闪崩暴露的不只是 Ventuals 一家的问题。整个 pre-IPO 合成产品品类在定价机制上都面临同一个困境,即没有统一的现货市场,没有跨平台的套利通道。

传统金融里,同一只股票在纽交所和纳斯达克上的价差几乎不存在,因为高频做市商在毫秒级搬砖。但 pre-IPO 合成产品市场里,这种套利在结构上是不可能的,原因在于每个平台的合约都是依据自己的规则发行的资产或衍生品,不能跨平台对冲。

Hyperliquid 上的 SPACEX 和 Binance 上的 SPCX 追踪的是同一家公司,但它们之间没有任何机制保证价格一致,结果就是每个平台各自形成一个封闭的定价小池塘,流动性被分散到多个互不连通的场所,每个池塘都比整体浅得多。

Ventuals 的 SPACEX 日交易量 487 万美元,如果现有的平台的流动性集中在一处,深度会完全不同,但碎片化让每个平台都暴露在低流动性的风险下。

pre-IPO 合成产品的本质是,一群人在没有公开价格基准的情况下,围绕一个数字互相下注。每个平台的价格发现只反映那个平台上那一小群交易者的共识,跟公司的真实估值之间没有刚性连接。

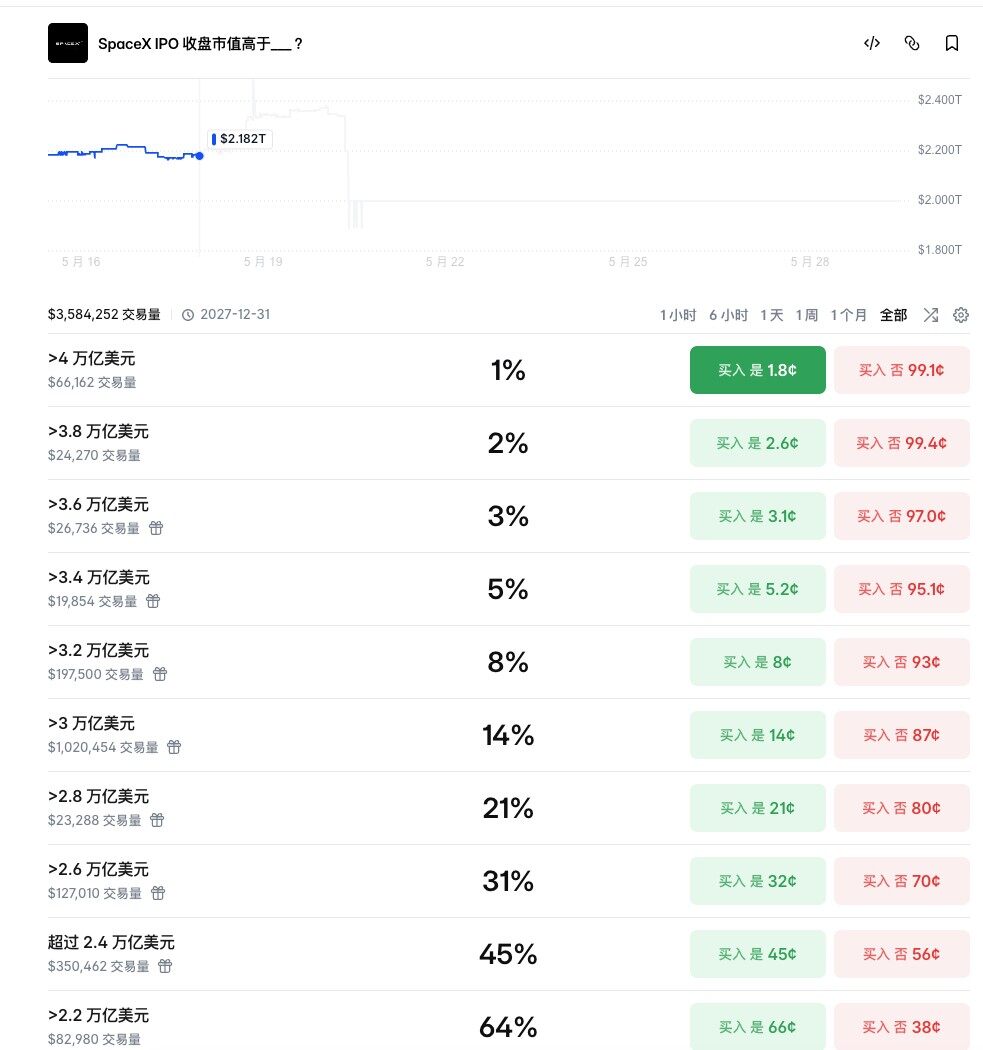

类似 Notice 的数据来源是私人市场信息,更新频率低、覆盖面窄、不透明。没有人真正知道 SpaceX 值多少钱,Polymarket 上 SpaceX IPO 的估值分布同样分散,超过 2.4 万亿美元的区间概率 45%,大于 2.6 万亿的区间概率 31%。

谜底即将揭晓

SpaceX 4 月 1 日向 SEC 提交了保密 S-1 文件,目标 6 月 11 日在 Nasdaq 定价,6 月 12 日开始交易,估值区间 1.75 万亿到 2 万亿美元。

Ventuals 文档里写了合约的结算机制,IPO 首日开盘后,资金费率归零,预言机价格锁定为标记价格,同时以实时股价计算的估值被引入作为外部价格约束。收盘后,标记价格被覆写为基于收盘价的估值,所有未平仓头寸按这个价格强制结算。

这意味着 IPO 当天,所有 SPACEX 合约的持仓者都会被按照真实股价结算。如果链上价格和纳斯达克定价之间存在较大缺口,结算瞬间就是一次大规模的单向清算。

分析师估计当前这个缺口大约在 60%,而且收敛大概率不会平滑进行,因为在 IPO 之前没有任何办法用 SpaceX 的真实股票来对冲链上头寸,套利机制在结构上是断裂的。收敛大概率在最后 72 小时内剧烈发生。

本次价格的闪崩来自一个预言机数据错误,而在 6 月 IPO 当日的收敛则来自真实价格的校准,波及范围取决于届时多个平台上的未平仓合约总规模。SpaceX 离 IPO 越近,涌入的投机资金越多,碎片化流动性和失真定价会同步膨胀。

保证金中位数 31 美元的用户群体不会消失,他们会回来,带着更多 31 美元。