Anthropic 冲击 1 万亿:除了 Pre-IPO,还有哪些隐藏的「Claude 概念股」?

- 核心观点:Anthropic 估值飙升至近万亿美元,成为首家冲击这一级别的 AI 初创公司,其企业级应用路径带动了股权、算力和企业软件三大类“Claude 概念股”的价值重估,为公开市场提供了间接的投资机会。

- 关键要素:

- Anthropic 估值从 2025 年 3 月的 615 亿美元暴涨至 2026 年的近万亿美元,预计 2026 年 Q2 收入达 109 亿美元,并有望实现盈利,企业级代码和 Agent 应用是其核心叙事。

- Zoom 是公开市场中估值弹性最大的“影子股”,因其 5100 万美元早期投资,按当前估值可能带来 20-40 亿美元账面收益,占其市值的 7%-15%以上。

- 算力生态受益者包括云厂商(AWS、Google Cloud)、AI ASIC 供应链(Broadcom)以及 Neo-cloud(CoreWeave),其中 Broadcom 因 Google TPU 合作与 Claude 增长直接关联。

- 企业软件平台如 Salesforce、SAP、Snowflake 和 ServiceNow 将 Claude 嵌入产品作为原生智能引擎,代表更具可持续性的分发收益。

- Anthropic 股权价值相对于自身市值的不对称性是“影子股”核心逻辑,Zoom 和 SK Telecom 等中小市值公司比 Amazon 等巨头更具估值弹性。

第一家万亿美元级别的 AI 初创公司,即将诞生。

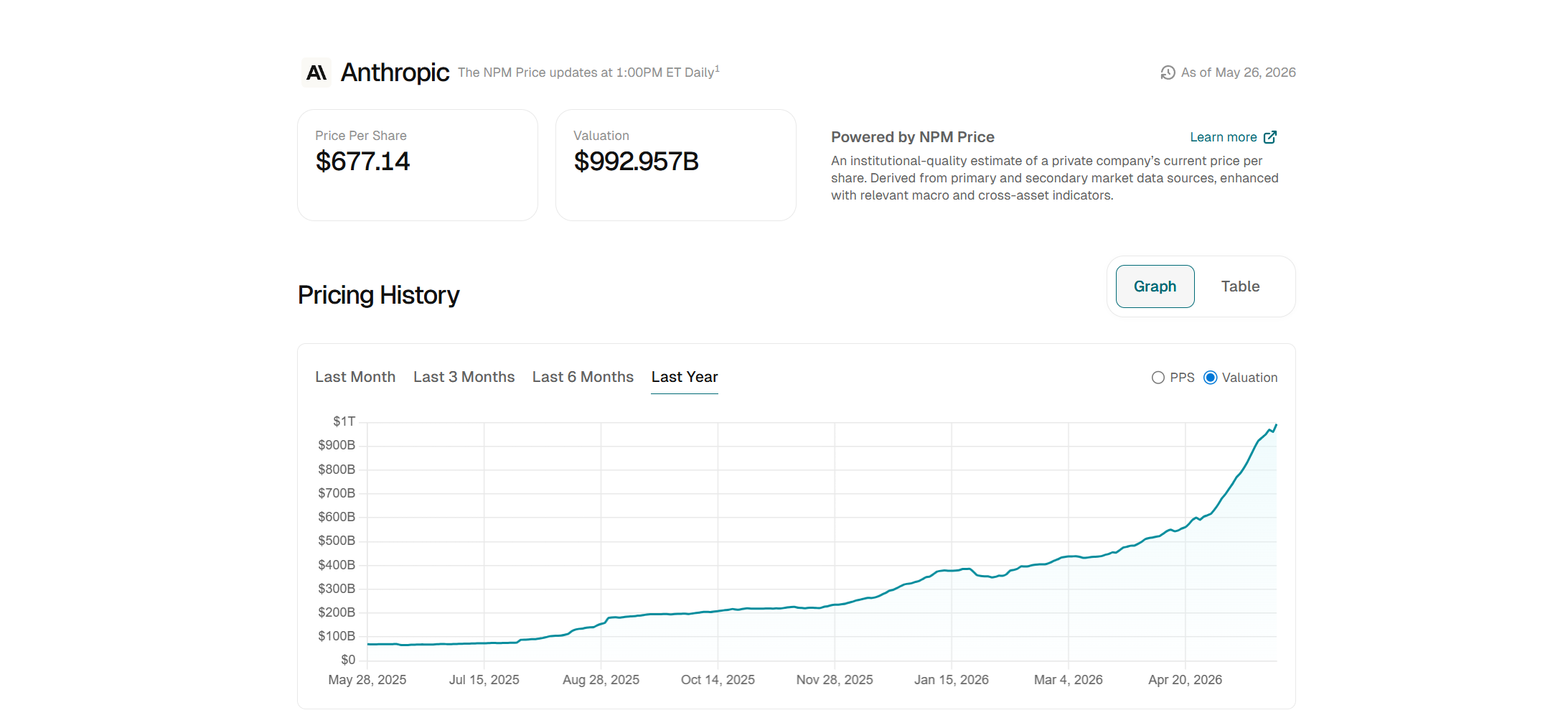

截至发文时,据 Nasdaq Private Market(NPM)数据,Anthropic 的估值已从 5 月初的 6500 亿美元,一路飙升至约 9920 亿美元,距离万亿美元只差临门一脚。

当然,需要先说明的是,NPM 估值并不等同于 Anthropic 最近一轮官方融资估值,也不等同于某个平台上一笔简单的挂单价格,它会综合二级市场成交、买卖报价、上一轮融资等多类数据,给出一个更接近当前私募市场公允价值的估算。

换句话说,Anthropic 还没有正式以官方融资公告确认「万亿美元估值」,但私募市场已经开始提前把它放进万亿美元资产的定价区间。

这也带来一个更现实的问题,除了 MSX 等 Pre-IPO 渠道之外,普通投资者很难直接买到 Anthropic,那公开市场上还有没有其他方式,去捕捉 Claude 估值上行带来的外溢机会?

答案可能并不只在传统意义上的「AI 股」里。

一、Anthropic 为什么率先突破万亿美元?

毫无疑问,Anthropic 的估值狂飙,已成为 2026 年全球资本市场最炸裂的故事之一。

如果只看数字,这是一条非常陡峭的曲线:

- 2025 年 3 月,Anthropic 完成 35 亿美元融资,投后估值为 615 亿美元;

- 2025 年 9 月,估值升至 1830 亿美元;

- 2026 年 2 月,又完成 300 亿美元融资,估值达到 3800 亿美元;

- 而据近期媒体报道,其正在进行超 9000 亿美元级别的新一轮融资,超越 OpenAI 约 8520 亿美元的估值;

再叠加 NPM 等私募市场数据给出的近万亿美元定价信号,表面上看,这是资本市场又一次为 AI 买单,更深层的变化在于,资本市场开始重新定义前沿模型公司的天花板。

这和早期 ChatGPT 式的 C 端爆发并不完全一样,因为 OpenAI 的强项是消费级入口、开发者生态和品牌心智,而 Anthropic 的优势则越来越集中在企业场景,尤其是代码、Agent 自动化和高安全要求的行业应用,对资本市场来说,这意味着 Claude 不只是一个聊天机器人,反倒成为了一种可以嵌入企业日常生产流程的底层基建。

这个转变直接体现在收入和利润预期上。根据近期媒体报道,Anthropic 预计 2026 年第二季度收入达到 109 亿美元,较一季度的 48 亿美元大幅增长,并有望实现 5.59 亿美元的季度经营利润,如果这一表现兑现,Anthropic 将成为少数在高强度算力投入背景下,仍然接近阶段性盈利的前沿 AI 公司。

这也是目前它与 OpenAI 叙事上的一个核心差异。

当然,Anthropic 并不是在一个没有竞争的市场里单边狂奔,近些日子 OpenAI 通过 Codex+5.5,在 Coding、Agentic Workflow 等场景下的产品表现和口碑也在持续修复,Gemini 等虽然口碑滑坡但也同样没有退出这场模型军备竞赛。

换句话说,Anthropic 的高估值不是「胜负已定」的结果,而是市场暂时愿意为其企业增长曲线、Claude Code 等产品表现,以及更清晰的商业化路径支付更高溢价。

也正因为这种稀缺性,Anthropic 开始成为 Pre-IPO 市场最受关注的标的之一。

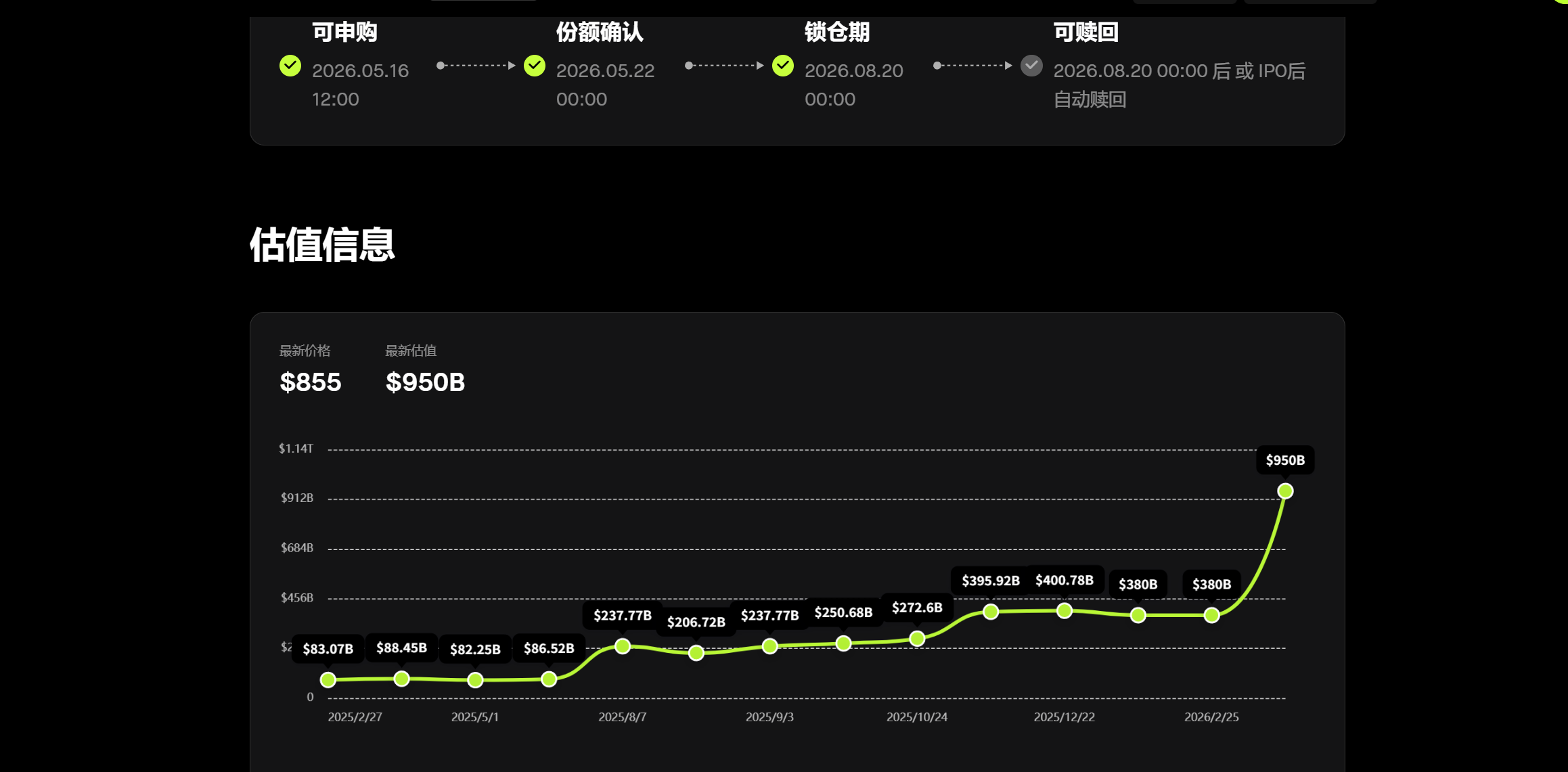

MSX 麦通前不久收官的 Pre-IPO 第二期,所选择的两个标的就包含 Anthropic,其中申购价为 855 U,对应估值约 9500 亿美元,对于很多普通投资者来说,这类 Pre-IPO 产品确实在 Anthropic 尚未上市、一级市场门槛极高的情况下,为大家提供了一个更接近私募市场定价的参与入口。

但 Pre-IPO 并不是唯一的观察角度。

当 Anthropic 的估值冲向万亿美元,市场要重新定价的可能不只是 Anthropic 本身,而是一整条围绕 Claude 展开的影子链条:谁投过它,谁给它供算力,谁把它带进企业软件,谁就有可能被资金重新标记。

所以,除了 Pre-IPO,到底有哪些公司站在 Claude 的股权、算力和企业分发链条上?

二、买不到 Anthropic,市场会买什么

如果按照「离 Anthropic 有多近」来划分,Claude 概念股大致可以分成三类:第一类是直接参与过 Anthropic 投资的股权影子股;第二类是承接 Claude 算力需求的云和芯片公司;第三类是把 Claude 带进企业工作流的软件平台。

这三类公司看似都叫「Claude 概念股」,但受益方式完全不同:

- 股权影子股看的是 Anthropic 估值上行带来的账面重估;

- 算力链看的是 Claude 训练和推理需求扩张带来的订单;

- 企业软件平台看的是 Claude 能不能成为自身产品里的原生能力;

1.第一梯队:有直投股权,公开市场可触及的「影子股」

公开资料显示,Anthropic 自成立以来历经 A 到 G 共 7 轮融资,主要股东包括谷歌、亚马逊、英伟达、微软、红杉、黑石、GIC 等,完成 G 轮融资后(投后估值约 3800 亿美元)各主要投资方持股比例为:亚马逊(9%)、GIC(8%)、微软(7%)、Coatue Management(6%)、谷歌(6%)、英伟达(5%),创始人及团队持股 21%,员工期权池 19%。

但其中最像「隐藏影子股」的,其实不是投资数十乃至上百亿的 Amazon、Google、Microsoft 等科技巨头,而是 Zoom。

Zoom 早在 2023 年就宣布与 Anthropic 建立战略合作,并通过 Zoom Ventures 投资约 5100 万美元(彼时 Anthropic 估值仅 41 亿美元),双方当时合作将 Claude 集成进 Zoom 平台,逐步覆盖 Team Chat、Meetings 等各条产品线。

这条线有意思的地方在于,虽然 Zoom 彼时的投资金额不大,但即使考虑后续融资稀释,这笔持股的价值也达到了 20-40 亿美元区间甚至更高,对比 Zoom 目前约 290 亿美元的自身市值,单这一项投资就占了其市值的 7% - 15% 甚至更高。

对 Amazon、Google 这种巨头来说,类似的投资或许只是财务报表里的一个非核心项目,但对 Zoom 来说,意义完全不同——Zoom 目前市值大约在 300 美元级别,如果 Anthropic 持仓估值达到数十亿美元,就足以成为影响市场重新理解其资产价值的重要变量。

这就是 Zoom 最特别的地方,也即小庙装了大佛。

过去几年,Zoom 的核心视频会议业务增长逐步放缓,市场对它的想象力也明显不如疫情期间,但如果把 Anthropic 股权、Claude 接入及企业级客服中心和协作场景的 AI 化放在一起看,Zoom 就不再只是一个增长放缓的视频会议公司,而是一个意外持有 Claude 早期门票的公开市场超级影子股。

类似的股权影子逻辑,也可以延伸到 SK Telecom。

SK Telecom 在 2023 年宣布追加投资 1 亿美元于 Anthropic,并与 Anthropic 合作开发面向电信行业的多语言大模型,相比 Zoom,SK Telecom 的特殊之处在于它本身是一家传统电信运营商,市值相对不大,因此 Anthropic 股权的账面价值对其整体估值影响可能更明显。

正因如此,海外市场也一度把 SK Telecom 视作一种更奇怪但直接的 Anthropic 影子资产。

2.第二梯队:算力生态,从云厂商、AI ASIC 到 Neo-cloud

不过,Zoom 和 SK Telecom 之外,更大的 Claude 产业链其实藏在算力层。

如果说股权影子股看的是 Anthropic 估值上行带来的账面重估,那么算力生态股看的就是另一个问题:Claude 越大、企业调用越多、代码和 Agent 场景越重,谁来承接背后的训练、推理和数据中心需求?

这条链条不能只看 NVIDIA,也不能只看传统云厂商,更准确地说,Claude 的算力生态至少可以拆成三组:

- 第一组是 AWS、Google Cloud、Azure 这样的云平台;

- 第二组是 TPU、Trainium 等 AI ASIC 及其供应链;

- 第三组则是 CoreWeave、Nebius、Lambda、Crusoe 这类专门提供 AI 算力租赁的 Neo-cloud;

譬如 Anthropic 与 Amazon 的绑定最早也最深,因为 Amazon 此前已累计向 Anthropic 投入数十亿美元,AWS 也是 Anthropic 最重要的云和训练合作伙伴之一,双方围绕 AWS Trainium、Neuron 软件栈、Project Rainier 等方向展开深度合作,所以对 Amazon 来说,Anthropic 不只是一个财务投资项目,更是 AWS 在生成式 AI 时代争夺云工作负载的重要抓手。

Google 则代表另一条路线,毕竟 Google 早期已经投资 Anthropic,随后又持续扩大与 Anthropic 的云和 TPU 合作,2026 年 Anthropic 与 Google、Broadcom 又扩大合作,计划从 2027 年开始获得多 GW 级下一代 TPU 算力,用于支持 Claude 模型和企业应用扩张。

当然,客观地讲,Anthropic 既用 AWS Trainium,也用 Google TPU,还通过 Microsoft Azure 接入 NVIDIA 架构,这种多元化算力策略,一方面降低了对单一供应商的依赖,另一方面也让更多公开市场公司成为 Claude 增长的间接受益者。

这也引出了一个过去容易被忽略的方向:AI ASIC 链条。

过去市场谈 AI 算力,最容易先想到 NVIDIA GPU,但随着前沿模型公司开始越来越重视推理成本、供给稳定性和单位 token 成本,云厂商自研芯片和定制 ASIC 的重要性正在抬升,所以诸如 AWS Trainium、Google TPU,本质上都是为了在 GPU 之外,给大模型训练和推理提供更可控的成本结构。

在这条线里,Broadcom 是最值得单独放进 Claude 概念股讨论的公司之一,它并不是 Anthropic 的公开股权投资方,但它是 Google TPU 生态背后的关键芯片和网络供应商之一,如果 Anthropic 未来的增长确实依赖更大规模的 TPU 部署,那么 Broadcom 就会成为这条链条里绕不开的硬件和网络节点。

进一步延伸,Marvell、台积电、先进封装、光互连和高速网络链条,也都可以被放进更广义的 AI ASIC 产业链里观察:Broadcom 与 Claude 的关联更直接,因为它站在 Google TPU 与 Anthropic 扩大合作的交叉点上;其他 ASIC 和半导体供应链公司,则更多是 AI 算力需求扩张下的行业 beta,不一定是 Claude 专属受益股。

Microsoft 和 NVIDIA 则是在 2025 年底进入更清晰的合作框架,其中 NVIDIA 和 Microsoft 分别承诺最高向 Anthropic 投资 100 亿美元和 50 亿美元,这件事很有意思,意味着微软在给自己的 AI 生态买一份「OpenAI 之外的保险」;NVIDIA 的逻辑则更直接,无论 Anthropic 用 Trainium、TPU 还是 NVIDIA GPU,只要前沿模型竞争继续升级,NVIDIA 仍然是最难绕开的算力核心之一。

但在 Claude 这条线上,NVIDIA 并不是唯一赢家,因为 Anthropic 比很多模型公司更强调算力来源多样化。

除了传统云厂商和 AI ASIC,还有一组更新的算力受益者:Neo-cloud。简单理解就是专门为 AI 训练和推理提供高密度 GPU / 加速芯片算力租赁的新型云厂商,它们不像 AWS、Azure、Google Cloud 那样什么云服务都做,而是更聚焦 AI 工作负载、本地化高性能集群、GPU-as-a-Service 和模型公司所需的弹性算力。

在这条线里,CoreWeave 与 Anthropic 的关系最直接,2026 年 4 月,CoreWeave 宣布与 Anthropic 达成多年协议,Anthropic 将使用 CoreWeave 的云平台运行生产级工作负载。

这也意味着,Claude 的算力生态并不是「云厂商 vs 芯片公司」的二选一,而是一个多层结构:底层有 NVIDIA GPU、Google TPU、AWS Trainium 等不同芯片路线;中间有 AWS、Google Cloud、Azure 这样的传统云平台;同时还有 CoreWeave、Nebius、Lambda、Crusoe 等 Neo-cloud 作为更灵活的算力租赁和交付层。

所以,如果要更完整地理解 Claude 算力生态,Broadcom 代表的是 AI ASIC 和定制芯片链条,CoreWeave 代表的是 Neo-cloud 算力租赁链条,Amazon、Google、Microsoft 则代表传统云平台的算力入口。

这三组公司共同说明一件事,Anthropic 的估值越高,市场重新定价的就不只是 Claude 本身,还包括它背后那张越来越复杂的算力采购、芯片设计和云基础设施网络。

3.第三梯队:把 Claude 带进企业工作流的软件平台

除了股权和算力,还有第三类更容易被忽略的公司,那就是企业软件平台。

这里最典型的是 Salesforce、SAP、Snowflake 和 ServiceNow。

Salesforce Ventures 从 Anthropic 较早期融资开始就参与其中,并在后续多轮融资中持续支持。更重要的是,Claude 已经进入 Salesforce 的 Slack、Agentforce 等产品体系,尤其是在金融、医疗、公共部门等对安全性和合规要求更高的行业,Claude 有机会成为 Salesforce 企业 AI 方案里的关键模型之一。

SAP 的逻辑则更偏企业核心系统。2023 年,SAP 宣布对 Anthropic、Cohere、Aleph Alpha 等生成式 AI 公司进行战略投资;2026 年 SAP 又宣布扩大与 Anthropic 的合作,计划将 Claude 作为 SAP Business AI Platform、Joule 和 Joule agents 体系中的主要推理和 Agent 能力之一。

这条线很重,因为 SAP 连接的是企业最核心的 ERP、财务、人力、供应链和经营管理系统,如果 Claude 能够进入 SAP,不只是进入一个软件入口,而是进入全球企业最底层的业务流程和数据结构。

Snowflake 和 ServiceNow 则代表了另一类企业 AI 分发路径。

Snowflake 与 Anthropic 扩大合作,承诺投入 2 亿美元,共同推动 Claude 模型进入 Snowflake Cortex AI、Snowflake Intelligence 和企业数据分析 Agent 场景;ServiceNow 则宣布 Claude 成为 ServiceNow Build Agent 的默认模型,并被用于应用开发、行业工作流和内部员工效率提升,ServiceNow 还表示已经将 Claude 部署给数万名员工使用。

这类公司不是 Anthropic 估值上涨的直接受益者,但它们代表了另一个更重要的方向,就是 Claude 正在从单独的 AI 产品,变成企业软件里的推理引擎和工作流引擎。

对公开市场来说,这反而可能是更可持续的线索。因为股权影子股的账面弹性有上限,算力订单也容易被资本开支周期影响,但如果 Claude 真正成为企业软件里的默认智能层,那么 Salesforce、SAP、Snowflake、ServiceNow 这些公司也有机会借此缓解市场对「AI 会颠覆 SaaS」的担忧。

说白了,Anthropic 的崛起不一定只意味着传统软件公司的威胁,也可能意味着一批企业软件公司获得了重新包装自身估值逻辑的机会。

除此之外,如果把企业工作流进一步延伸到政府、情报和国防场景,Palantir 其实也值得单独提一下,它正在成为 Claude 进入美国政府高安全等级场景的重要分发平台:2024 年 Palantir、Anthropic 与 AWS 宣布合作,将 Claude 3 和 Claude 3.5 系列模型接入 Palantir AIP,为美国情报和国防机构提供服务;随后 Anthropic 又加入 Palantir FedStart 项目,推动 Claude for Enterprise 以 FedRAMP High 和 DoD IL5 标准进入政府部门。

三、如何看清「Claude 概念股」全景

所以,如果要给「Claude 概念股」做一个更清晰的框架,不能简单看谁和 Anthropic 出现在同一篇新闻稿里,也不能把所有 AI 合作都包装成持股受益。

真正值得区分的,是三种完全不同的受益方式:

- 第一种,是股权受益:Zoom、Salesforce、SAP、Amazon、Google、Microsoft、NVIDIA,以及 Anthropic Series G 里出现的 Blackstone、Goldman Sachs Alternatives、JPMorganChase 等金融机构,都可以放在这个框架下观察;

- 第二种,是算力受益:Amazon、Google、Microsoft、NVIDIA、Broadcom、CoreWeave,以及更广义的 AI ASIC 和 Neo-cloud 算力租赁公司,是这一层的核心。它们不一定都是最纯粹的 Anthropic 股票替代品,但如果 Claude 的企业调用、代码 Agent 和大模型训练继续扩张,最先承接实际订单和基础设施支出的,往往就是云、芯片、ASIC、GPU 集群和算力租赁平台,尤其是 Amazon 的 AWS Trainium、Google 的 TPU、Microsoft Azure + NVIDIA 架构、Broadcom 在 Google TPU 供应链中的位置,以及 CoreWeave 这类 Neo-cloud 对生产级 AI 工作负载的承接,共同构成了 Claude 背后的算力版图;

- 第三种,是分发受益:Salesforce、SAP、Snowflake、ServiceNow、Zoom 这些企业软件和协作平台,以及面向政府和国防场景的 Palantir,真正重要的地方不是蹭上 Claude,而是它们是否能把 Claude 变成自身产品里的原生能力,如果 Claude 能帮助这些公司提升客户留存、增加 AI 收费项、强化 Agent 产品叙事,那么它们就不只是 Anthropic 的合作伙伴,而是 Claude 进入企业世界的通道;

而在这三类公司里,最值得关注的是估值不对称性。

对于 Amazon、Google、Microsoft、NVIDIA 来说,Anthropic 再重要,也只是它们庞大 AI 战略中的一部分。Anthropic 估值上行,确实能验证它们在 AI 基础设施和模型生态里的布局,但很难单独决定这些万亿美元巨头的股价。

但对 Zoom、SK Telecom 这类公司来说,情况完全不同,它们自身市值相对有限,如果 Anthropic 股权价值已经达到数十亿美元级别,就可能对自身估值形成更直接的影响,市场真正感兴趣的,是这笔投资相对于自身市值是否足够大,是否还没有被完全定价。

这也揭示出了所谓「影子股」的核心逻辑,即不是谁和 Anthropic 关系最强,谁就最有弹性;而是谁与 Anthropic 的价值敞口,相对于自身市值最不对称,谁才最容易被资金重新发现。

与此同时,另一个值得关注的新信号是,Claude 的合作模式也在发生变化。

毕竟最早大部分公司与 Anthropic 的关系只是投了顺便用 Claude,但到了 2025-2026 年,这种合作已经开始升级为「联合产品 + 算力绑定 + 企业工作流嵌入」——Snowflake 签下 2 亿美元级别合作协议,ServiceNow 将 Claude 设为 Build Agent 默认模型,SAP 把 Claude 放进 Joule 和 Business AI Platform,Salesforce 则把 Claude 与 Slack、Agentforce 等企业入口结合在一起。

这说明 Claude 正在从一个模型供应商,变成企业 IT 基础设施中的一层能力。

这也是很多投资者面临的尴尬之处,对于想参与这场万亿定价游戏的投资者来说,要么通过 Pre-IPO 产品提前布局,要么通过美股、韩股等公开市场里的影子标的,间接观察这条线索。

但最后仍然要强调一点,影子股不是本体。

Anthropic 估值上行时,市场可能重新定价这些公司的资产价值、合作价值和算力订单;但反过来,如果 Anthropic 新一轮融资不及预期,IPO 进程延后,或者私募市场估值出现回调,这些「Claude 概念股」也可能面临反向修正。

AI 头号玩家的故事是很性感,但仓位管理永远比故事更重要。

写在最后

过去两年,市场买 AI,主要买的是 NVIDIA、云厂商和七姐妹。

但进入 2026 年之后,AI 交易正在变得更细:一边是 OpenAI、Anthropic 这些前沿模型公司在一级市场冲击超高估值;另一边,是公开市场开始寻找它们背后的影子资产,从算力、电力、云服务,到企业软件、数据平台、协作入口。

Anthropic 的特别之处在于,它刚好站在这些链条的交汇处。

它既有 Amazon、Google、Microsoft、NVIDIA 这样的大厂资本和算力支持,也有 Zoom、Salesforce、SAP 这类早期投资与企业场景合作,还通过 Snowflake、ServiceNow 等软件平台进入更具体的企业工作流。

它们未必都能复制 Anthropic 的估值弹性,但至少说明一件事:

AI 的定价游戏,已经从模型公司本身,扩散到了更广阔的资本、算力和企业软件生态里。