CoinShares 2026 보고서: 비트코인 채굴자들이 가장 어려운 시기를 맞이했는가?

- 핵심 요점: 2025년 4분기는 비트코인 반감기 이후 채굴자들이 가장 어려움을 겪은 시기로, 업계는 구조적 재편을 경험 중이며 수익성 압박과 AI/HPC(고성능 컴퓨팅)로의 전환이 두 가지 핵심 트렌드로 부상, 업계는 '인프라 제공자'와 '순수 채굴 기업'으로 양극화되고 있습니다.

- 핵심 요소:

- 수익성 압박: 암호화폐 가격 조정과 높은 해시레이트의 영향으로 해시 가격이 30달러/PH/일 미만으로 떨어져 5년 만에 최저치를 기록, 전망 네트워크의 약 15–20%에 달하는 구형 채굴기가 적자 상태에 빠졌으며, 채굴자들의 매도 및 항복 징후가 나타났습니다.

- AI 전환 가속화: 상장된 채굴 기업들은 누적 7000억 달러 이상의 AI/HPC 계약을 발표했으며, AI 사업 수익 비중이 빠르게 증가하고 있어 자본 시장은 AI 내러티브에 매우 높은 가치 평가 프리미엄(기업가치/차기 12개월 매출 배수 12.3배)을 부여하고 있습니다.

- 해시레이트 동적 변화: 4분기 전망 네트워크 해시레이트는 정점 대비 약 10% 후퇴했으나, 모델은 업계의 회복력을 예측하며 2026년 말까지 1.8 ZH/s로 반등할 것으로 전망하고, 미국, 중국, 러시아가 전 세계 해시레이트의 약 68%를 차지하고 있습니다.

- 비용 구조 재편: AI 건설 자금 조달로 인해 일부 채굴 기업(예: WULF, CIFR)이 막대한 부채를 짊어져 개별 BTC 종합 비용을 높이고 있는 반면, 저레버리지 채굴 기업(예: CLSK, HIVE)은 재무 규율과 비용 우위를 보여주고 있습니다.

- 미래 전망 양극화: 업계 통합 및 인수합병 활동이 증가할 것으로 예상되며, 만약 BTC 가격이 2026년까지 10만 달러 이상으로 반등하지 못한다면, 고비용 채굴자들의 퇴출이 가속화되어 극단적인 에너지 비용 우위를 갖추거나 AI 분야로의 성공적인 크로스오버를 이룬 운영사들이 미래를 주도할 것입니다.

원문 저자: James Butterfill

원문 번역: WuBlockchain

TL;DR: 2026년 1분기 비트코인 채굴 보고서 핵심 요약

- 극도의 수익성 압박: 2025년 4분기는 반감기 이후 가장 어려운 분기로, 코인 가격 조정과 높은 해시레이트가 중첩되며 해시프라이스가 30달러/PH/일 미만으로 떨어져 5년 만에 최저치를 기록했으며, 전체 네트워크의 약 15~20%에 달하는 구형 채굴기가 손실을 보고 있습니다.

- AI 전환 가속화: 상장 채굴 기업들은 누적 7000억 달러 이상의 AI/HPC 계약을 발표했습니다. 자본 시장은 AI 내러티브에 매우 높은 프리미엄을 부여하고 있으며(평가 배수 12.3배), 업계는 '인프라 제공업체'와 '순수 채굴 기업'으로 빠르게 분화되고 있습니다.

- 해시레이트 일시적 후퇴: 수익성 압박, 겨울철 전력 제한, 규제 점검 등 여러 요인이 복합적으로 작용하여 4분기 전체 네트워크 해시레이트가 정점에서 약 10% 후퇴했지만, 모델은 업계의 회복력을 예측하며 전체 네트워크 해시레이트가 2026년 말 반등하여 1.8 ZH/s까지 상승할 것으로 봅니다.

- 비용과 부채 재편: AI 건설로 인해 일부 하이브리드형 채굴 기업들(예: CIFR, WULF)의 장부상 BTC당 종합 비용이 급증하고 막대한 부채를 짊어지고 있습니다. 반면, CLSK, HIVE 등 저레버리지 채굴 기업들은 강력한 재무 규율과 순수 채굴 비용 우위를 보여주고 있습니다.

- 핵심 결론: 채굴 업계는 심층적인 구조적 재편을 겪고 있습니다. 만약 BTC 가격이 2026년에 10만 달러 이상으로 반등하지 못한다면, 고비용 채굴업자들의 퇴출(채굴업자 항복)이 가속화될 것이며, 극한의 에너지 비용 우위를 가졌거나 AI 분야로의 성공적인 크로스오버를 이룬 운영자들이 미래 자본 시장을 주도할 것입니다.

1. 실행 요약

2025년 4분기는 2024년 4월 반감기 이후 비트코인 채굴업자들이 직면한 가장 어려운 분기였습니다. 비트코인 가격의 대폭적인 조정(10월 초 약 124,500달러의 사상 최고점에서 12월 말 약 86,000달러로 약 31% 하락)과 거의 사상 최고 수준에 달한 전체 네트워크 해시레이트가 중첩되며 해시프라이스를 5년 만에 최저 수준으로 압박했습니다.

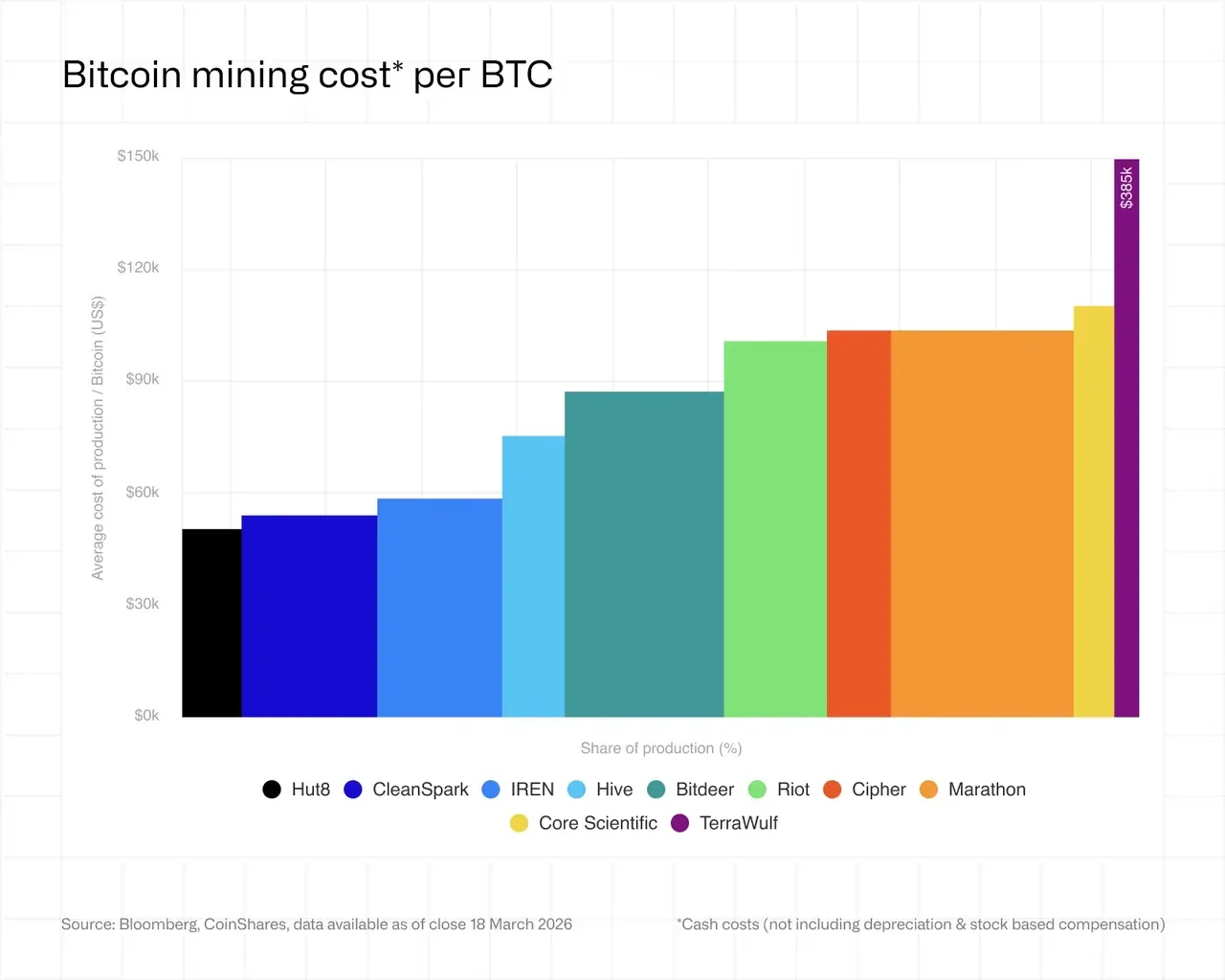

2025년 4분기, 상장 채굴 기업들이 BTC 1개를 채굴하는 데 드는 가중평균 현금 비용은 약 79,995달러까지 상승했습니다.

이번 분기는 세 가지 핵심 주제를 부각시켰습니다:

수익성 압박: 해시프라이스가 약 36~38달러/PH/s/일로 하락하여 많은 채굴업자들에게 손익분기점에 근접하거나 그 이하로 떨어졌습니다. 연속 세 차례의 채굴 난이도 하향 조정(이는 2022년 7월 이후 처음으로 연속된 하향 조정입니다)은 '채굴업자 항복(miner capitulation)'을 의미합니다. 1분기에 들어서 해시프라이스는 더욱 급락하여 29달러/PH/s/일에 이르렀으며, 이는 채굴업자들이 더 많은 고통을 겪어야 함을 의미합니다.

AI/HPC 전환 가속화: 순수 채굴 기업과 AI로 전환하는 인프라 기업 간의 분화가 더욱 심화되었습니다. 현재 전체 상장 채굴 부문은 누적 7000억 달러 이상의 AI/HPC(고성능 컴퓨팅) 계약을 발표했습니다. WULF, CORZ, CIFR, HUT은 실질적으로 비트코인 채굴도 겸하는 데이터센터 운영사로 진화하고 있습니다.

자본 구조 재편: 여러 채굴 기업들이 AI 인프라 건설 자금을 조달하기 위해 막대한 부채를 떠안았습니다. IREN은 현재 37억 달러의 전환사채(convertible notes)를 부담하고 있습니다. WULF의 총 부채는 57억 달러입니다. CIFR는 17억 달러의 우선 담보 어음(senior secured notes)을 발행했습니다. 이 업계의 총 레버리지는 근본적으로 그 위험 프로필을 변화시켰습니다.

2. AI와 비트코인 채굴, 랙 공간을 두고 경쟁하다

AI는 많은 데이터센터에서 랙 공간을 계속해서 경쟁하고 있으며, 장기적으로 이는 비트코인 채굴이 더 간헐적이고 저렴한 전력원으로 이동하도록 추진할 수 있습니다.

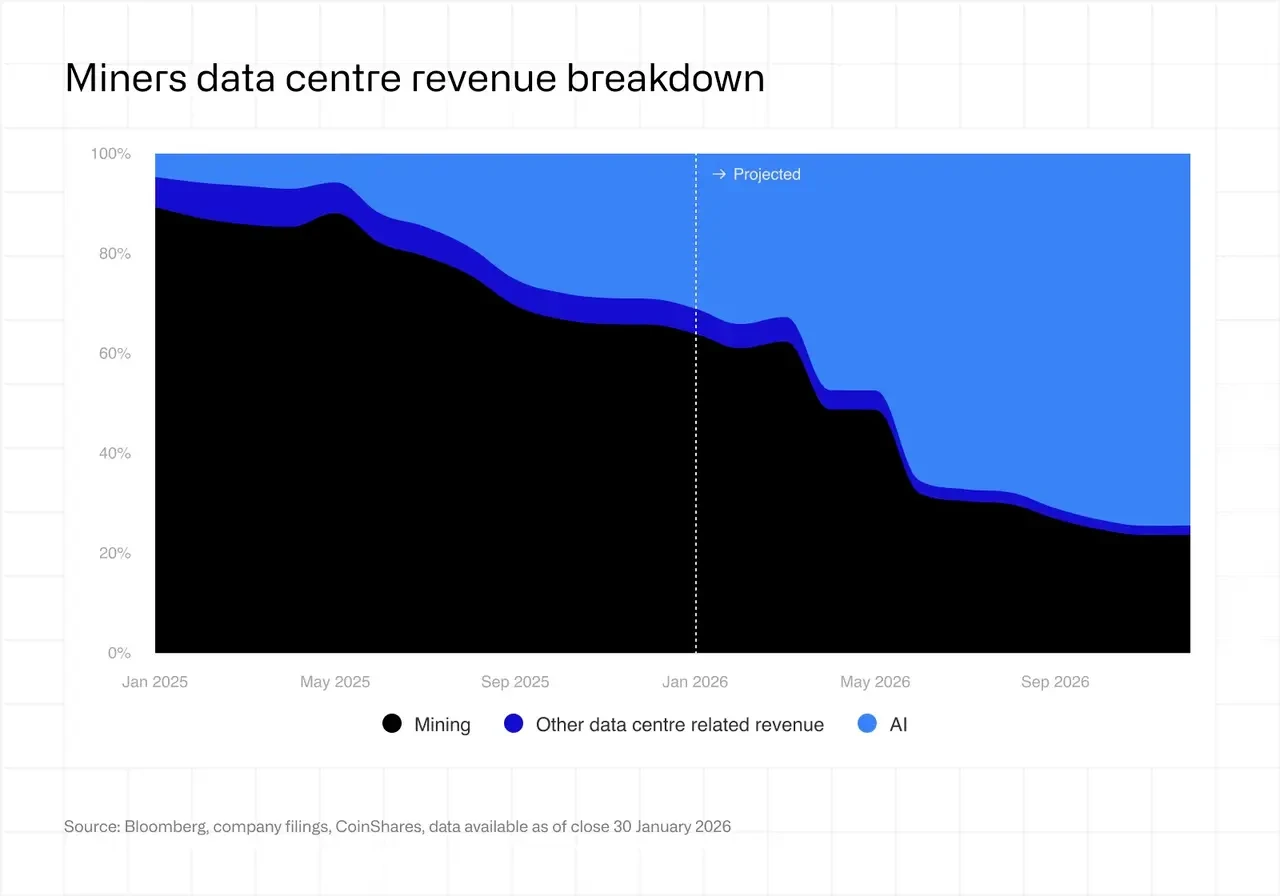

비트코인 채굴업자들의 AI 및 고성능 컴퓨팅(HPC) 분야로의 이동이 빠르게 가속화되고 있습니다. 최근 기업 발표에 따르면, 올해 말까지 상장 채굴 기업들의 수익 중 최대 70%가 AI에서 발생할 수 있으며, 현재 이 비율은 약 30%입니다. 처음에는 주변적인 다각화 전략에 불과했던 조치가 점차 핵심 사업이 되어가고 있습니다.

2025년 및 2026년 초 동안, 비트코인 채굴 기업들은 총 가치 7000억 달러 이상의 GPU 코로케이션(co-location) 및 클라우드 서비스 계약을 초대형 클라우드 서비스 제공업체(hyperscalers)와 체결했습니다. 대부분의 계약이 새로운 데이터센터 건설을 계획하고 있지만, 기존 채굴 시설에 대한 사업 침식(cannibalisation) 및 폐쇄가 여전히 발생할 가능성이 높습니다. 따라서 이러한 계약에 따른 생산 능력이 점진적으로 확대되면서 2026년 내내 비트코인 채굴이 이러한 운영자들의 수익에서 차지하는 비중은 현저히 감소할 것입니다.

이러한 전환은 상당 부분 경제적 고려에 기인합니다. 해시프라이스는 여전히 주기적 저점 근처에서 맴돌며 채굴 수익을 압박하는 반면, AI 인프라는 구조적으로 더 높고 안정적인 수익을 제공합니다. 이러한 맥락에서, 전력과 자본을 고성능 컴퓨팅(HPC)으로 재배치하는 것은 확장 가능한 에너지를 보유하고 기존 데이터센터 역량을 가진 운영자들에게 특히 합리적으로 보입니다.

그럼에도 불구하고, 이러한 전환은 획일적이지 않습니다. IREN과 Bitfarms와 같은 일부 채굴 기업들은 적극적으로 자신들을 HPC 제공업체로 재정립하고 있으며, 사실상 채굴을 AI 인프라로 가는 교량으로 활용하고 있습니다. 반면 CleanSpark와 같은 다른 채굴 기업들은 단기적으로 채굴 사업을 계속 우선시하며, 최근 개발된 생산 능력을 현금화하는 동시에 AI 분야에서의 입지를 점진적으로 확장하고 있습니다.

세 번째 그룹은 여전히 비트코인 채굴에 전념하고 있지만 운영 방식은 진화하고 있습니다. 이러한 운영자들은 초대형 시설을 추구하기보다는, 고립 재생에너지(stranded renewables) 또는 배관 가스(flare gas)와 같이 비용이 가장 낮고 종종 간헐적인 에너지원에 집중하고 있습니다. 예를 들어, Marathon은 에너지 네트워크의 가장자리에 약 10메가와트 규모의 소규모 현지화된 컨테이너 기반 사이트를 배치했습니다. 이러한 구성은 전력 중단을 감내할 수 있는 채굴 작업에는 매우 적합하지만, 거의 연속적인 무중단 실행이 필요한 AI 워크로드와는 호환되지 않습니다.

부하 균형(load balancing)은 채굴 분야 내에서 지속적인 시장 세분화로 남을 가능성이 높습니다. 텍사스 전력망(ERCOT) 등에 수요 측 유연성을 제공함으로써 채굴업자들은 더 유리한 전기 요금을 얻을 수 있습니다. 이 역할의 중요성은 시간이 지남에 따라 증가할 수 있지만, 소규모이고 더 전문적인 운영자들에게 더 매력적일 수 있습니다.

해결되지 않은 핵심 질문은 이러한 AI 주도 전환의 지속성이 어떠할지입니다. 현재의 경제적 조건은 AI에 극도로 유리하지만, 채굴 사업은 여전히 비트코인 가격에 매우 민감합니다. 채굴의 수익성이 실질적으로 회복된다면, 일부 운영자들은 두 사업 간의 자본 배분을 재평가할 수 있습니다. 이러한 의미에서 현재의 추세는 영구적인 전환이라기보다 상대 수익률이 작용한 결과일 수 있습니다.

장기적으로 볼 때, 이는 순수 채굴 기업들의 집단이 축소되는 반면, 채굴과 AI 분야를 아우르는 하이브리드형 인프라 기업들은 더욱 광범위해질 수 있음을 의미합니다. 동시에, 특히 에너지가 제한적이거나 매우 유연한 시장 영역에서 기존 기업들이 비워둔 틈새 시장을 개발하기 위한 새로운 참여자들이 등장할 수 있습니다.

비트코인 채굴 인프라(약 70만~100만 달러/메가와트)와 AI 인프라(약 800만~1500만 달러/메가와트) 간의 비용 차이는 엄청나며, 이러한 전환 기회는 현재 대규모로 현금화되고 있습니다:

CORZ: 약 350메가와트의 고성능 컴퓨팅(HPC)이 가동 중이며, 약 200메가와트가 과금 중입니다. CoreWeave와의 계약은 12년 동안 1020억 달러로 확대되었습니다. 2027년 초까지 전체 590메가와트 가동을 목표로 합니다.

WULF: Lake Mariner 사이트에 39메가와트의 핵심 IT 생산 능력이 가동 중입니다. 체결된 HPC 총 수익은 1280억 달러에 달합니다. 다른 공장들은 2026년 4분기까지 계획대로 진행 중입니다. 플랫폼은 총 용량 약 2.9기가와트(GW)의 5개 장소로 확장될 예정입니다.

CIFR: Fortress Credit Advisors와 협력하여 300메가와트 규모의 Barber Lake 사이트를 개발 중입니다. 구글 지원을 받는 Fluidstack과 수십억 달러 규모의 계약을 체결했습니다. 현재 수익은 발생하지 않았습니다.

IREN: 규모가 10,900개 이상의 NVIDIA GPU로 확장되었습니다. Childress Horizon 1~4단계 확장 프로젝트(최대 200메가와트 액체 냉각 GPU). 4분기 AI 클라우드 서비스 수익은 1730만 달러를 기록했습니다.

HUT: 루이지애나주의 River Bend 캠퍼스에서 Fluidstack과 245메가와트 규모의 15년간 70억 달러 임대 계약을 체결했으며, 첫 번째 데이터 홀은 2027년 초 가동 예정입니다.

CORZ와 CoreWeave의 합병 실패(2025년 10월 30일 주주 투표 부결)는 인프라 가치와 주식 가치 간의 긴장을 부각시켰습니다. HPC 전환 기간 동안 철거 예정 자산을 부적절하게 자본화한 CORZ는 이후 재무 데이터를 재진술했으며, 이는 회계 처리의 복잡성을 보여줍니다.

수익 기여도는 초기 단계이지만 성장 중입니다: CORZ의 AI/HPC 데이터센터 코로케이션은 4분기 수익의 39%를 차지했습니다. WULF의 HPC 사업은 27%를 차지했습니다. IREN의 AI 클라우드 사업은 9%를 차지했습니다. HIVE의 HPC 사업은 5%를 차지했습니다. 채굴 사업이 여전히 지배적이지만, AI의 수익 기여도가 전반적으로 지속적으로 성장할 것임은 분명합니다.

3. 전체 네트워크 해시레이트

2025년 8월 말, 비트코인 네트워크는 해시레이트가 처음으로 1 ZH/s를 돌파하는 중요한 이정표를 맞이했습니다. 10월 초, 전체 네트워크 해시레이트는 약 1,160 EH/s의 정점에 도달했습니다.

그러나 4분기에는 상당한 반전이 있었습니다. 전체 네트워크 해시레이트는 10월 정점에서 약 10% 하락하여 12월 말 약 1,045 EH/s로 떨어졌으며(이후 2월 초 850 EH/s까지 추가 하락한 후 반등), 2022년 7월 이후 처음으로 연속된 세 차례의 채굴 난이도 하향 조정이 동반되었습니다. 이는 주로 다음과 같은 요인들에 의해 주도되었습니다:

BTC 가격 조정으로 인해 S19 시대의 구형 채굴기가 손익분기점 아래로 떨어졌습니다(S19 XP의 손익분기 전기 요금은 2024년 12월 약 0.12달러/킬로와트시에서 2025년 12월 약 0.077달러/킬로와트시로 하락).

겨울철 에너지 비용 상승 및 ERCOT(텍사스 전력 신뢰성 위원회)의 전력 제한(curtailment) 조치로 인해 11월부터 12월까지 경제성이 없는 채굴 시간이 급격히 증가했습니다.

중국 신장