ウォール街が求めるDeFiとはどのようなものか?

- 核心的な視点:機関資金は、DeFiをプログラマブルな固定収益インフラへの変革へと駆り立てており、その核心的な推進力は単純な資産のトークン化ではなく、収益の金融化、リスクのヘッジ可能性、およびコンプライアンスのネイティブな組み込みです。

- 重要な要素:

- データによると、2025年のDeFi TVLは1150億ドルから2370億ドルに増加しましたが、アクティブウォレット数は22%減少しており、これは成長が個人投資家ではなく、「高額、低頻度」の機関資金によって牽引されていることを示しています。

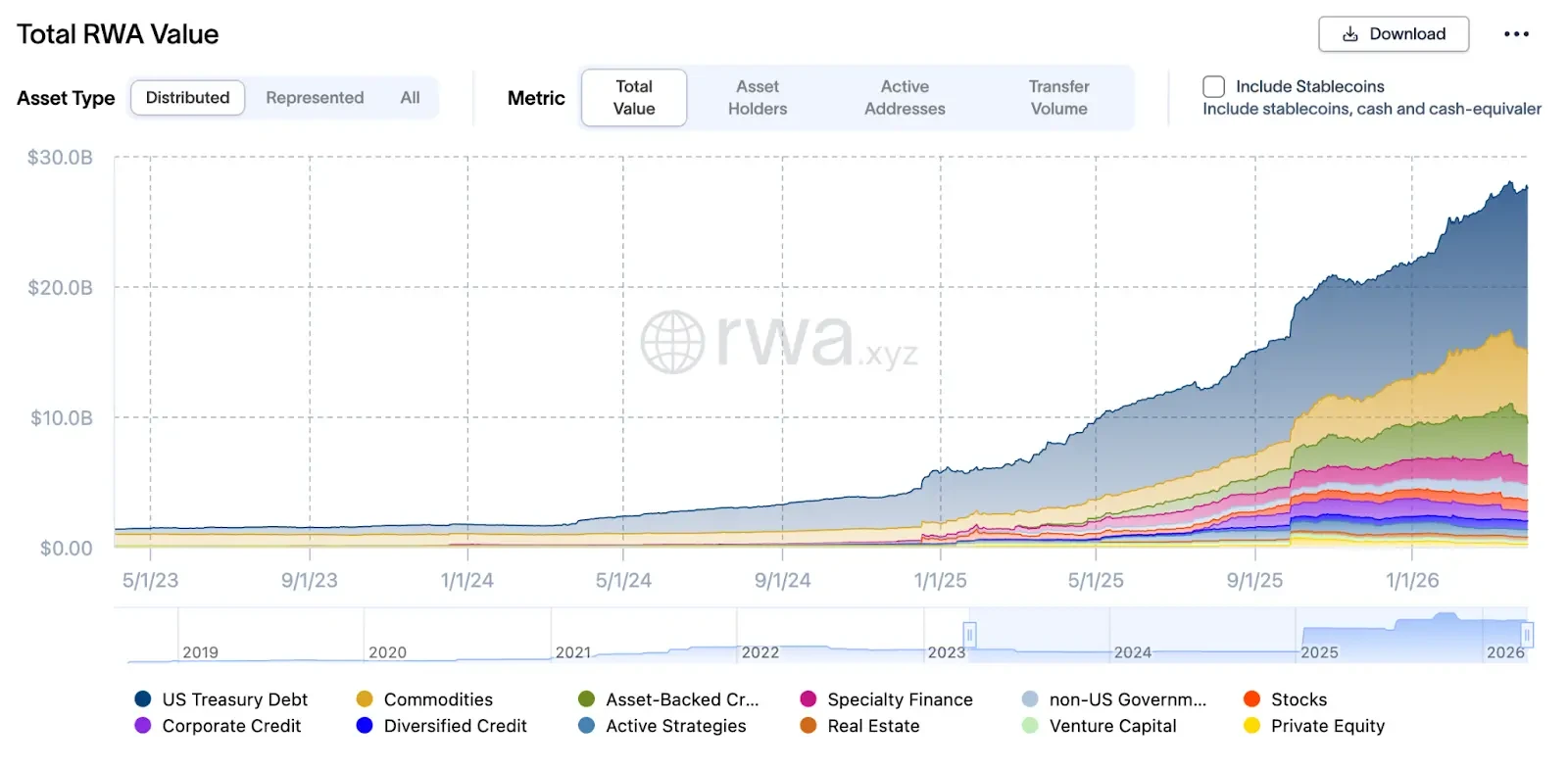

- RWA(実世界資産)の総価値は1年以内に2.4倍以上増加し、機関はAave、Mapleなどのプロトコルを通じてこれを担保として使用し、オンチェーン・レポ(repo)と再担保の資本効率フライホイールを構築しています。

- 収益トークン化の理論(元本トークンPTと収益トークンYTの分割など)は、Pendleなどのプロトコルですでに実践されており、機関がオンチェーンで直接金利リスクを取引・ヘッジし、資金効率を向上させることを可能にしています。

- 機関の大規模採用は、二つの大きな課題に直面しています:パブリックチェーンの取引透明性による戦略と清算リスクの暴露、およびコンプライアンス(KYC、制裁スクリーニング)がフロントエンドや事後のパッチではなく、プロトコルロジックにネイティブに組み込まれる必要性です。

- 解決策は、ゼロ知識証明(ZK)技術を指しており、「検証可能なコンプライアンス」、つまり合法性を規制当局に証明しながらもビジネス機密を漏らさないこと、およびコンプライアンスルールを直接プロトコル層に書き込むことを実現するためです。

原文著者: Chloe, ChainCatcher

長年にわたり、トークン化は暗号資産がウォール街への架け橋となるものとして位置づけられてきた。国債のオンチェーン化、トークン化ファンドの発行、株式のデジタル化、その背後にあるロジックはすべて一つの方向を指している:資産がオンチェーン化されさえすれば、機関資金は自然に追随する。

しかし、トークン化そのものは決して最終目標ではない。DWF Venturesは、機関市場を真に開く鍵は、資産のデジタル化ではなく、収益の金融化にあると考えている。

2025年以来、DeFiの総預かり資産価値(TVL)は約1150億ドルから一時2370億ドル以上に上昇したが、その主な推進力はもはや純粋な投機的な個人投資家ではなく、実質的なレベルの機関資金とRWA(現実世界資産)である。現在、機関は単に傍観しているだけでなく、DeFiを資本を配分できるインフラとして見なし始めている。

言い換えれば、ウォール街が本当に見たいDeFiは、「資産をチェーンに載せる」ことから、「プログラマブルで、再構築可能で、金利リスクをヘッジできる」固定収益インフラへと移行している。現在、TVLとRWAのデータ、機関向けプロトコルの実例、収益トークン化の理論、そしてプライバシーとコンプライアンスの実装方法から、この変化がすでに起きていることを垣間見ることができる。

TVLと機関データ:機関はどの層を満たしているのか?

2025年第3四半期、DeFiのTVLは年初の約1150億ドルから2370億ドルに上昇したが、同期間にチェーン上のアクティブウォレット数は22%減少した。DappRadarのデータは明確に示している:この上昇を推進しているのは個人投資家ではなく、「高額で低頻度」の機関資金である。

この構造の中で、最も重要なのはRWAである:2026年3月末現在、RWAの総価値はすでに275億ドルに達しており、2025年3月の80億ドルと比較して、1年で2.4倍以上増加した。この種の資産は主にAave Horizon、Maple Finance、Centrifugeなどのプロトコルを通じて、機関によってステーブルコインローンの担保として使用され、「オンチェーンrepo(買戻し契約)」の再担保フライホイールを形成している。

Aave Horizonを例にとると、そのRWA市場は2025年末までに約5.4億ドルの資産規模を累積しており、その中にはSuperstateのUSCC、RLUSD、AaveのGHOなどのステーブルコイン、および複数の米国財務省証券資産(例:VBILL)が含まれており、年間利回りは約4~6%の範囲にある。この種の構造は実質的に「機関版マネーマーケットファンド」である:フロントエンドはトークン化国債と手形、バックエンドはステーブルコイン流動性プール、中間はスマートコントラクトが自動的に利払い、再融資、清算を処理する。

「保有」から「運用」へ:機関はオンチェーンrepoをやっているのか、それとも固定収益か

伝統的な固定収益市場では、債券は単に保有して利子を受け取る道具ではなく、repo(買戻し契約)、再担保、分割、構造化商品への組み込みに利用され、資本効率のフライホイールを形成する。2025年のDeFiは、すでにこのロジックの複製を始めている。

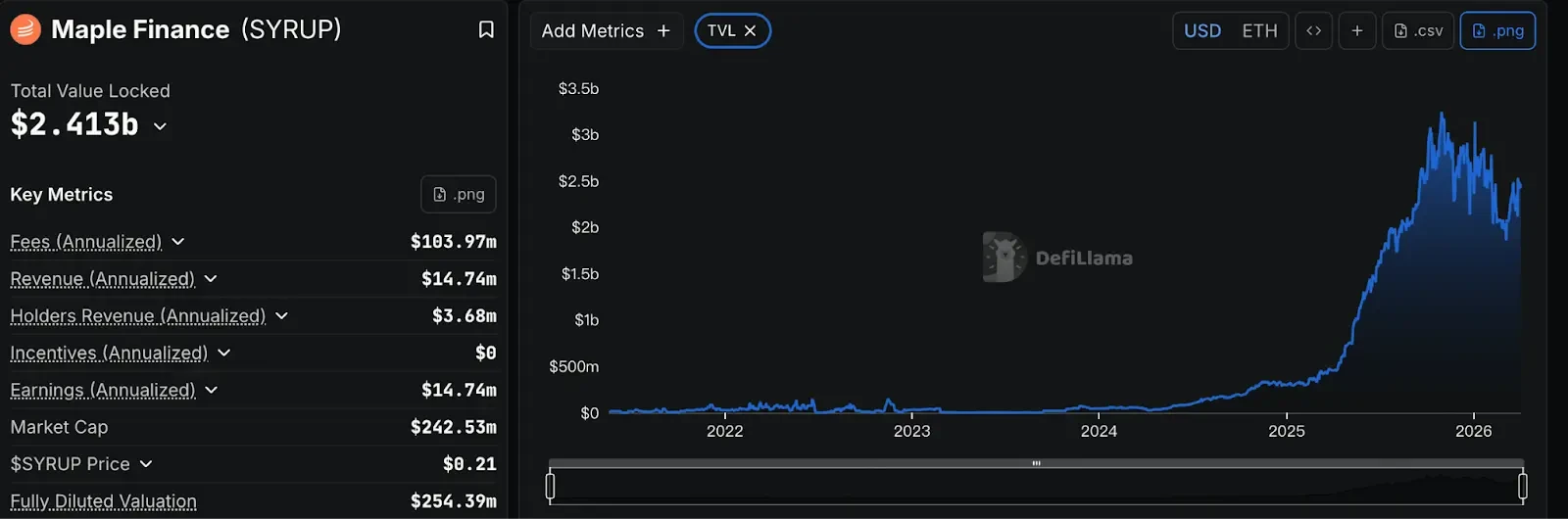

Maple Financeの2025年のTVLは2.97億ドルから31億ドル以上に急上昇し、一部の期間では33億ドルに近づいた。主な推進力は、機関がRWAローン市場に参入し、プライベートローンや企業ローンをトークン化した後、「オフチェーン」のステーブルコイン貸付と再融資に利用したことである。

一方、Centrifugeは中小企業(SME)ローン、貿易金融、売掛債権をチェーン上の資産に変換することに特化している。現在までに、そのエコシステムは10億ドル以上のTVLを管理し、私募債から流動性の高い米国財務省証券まで、複数の多様な資産プールの開拓に成功している。

同時に、CentrifugeはトップDeFiプロトコルとも深く統合している。例えばSky(旧MakerDAO)は、Centrifugeとの協力により、MakerDAOがその準備金を実体企業ローンに投資し、ステーブルコインDAIに実質的な収益サポートを提供できるようにしている。またAaveとは、専用のRWA市場を共同で構築し、KYCを通過した機関投資家がCentrifugeの資産証明書を担保として使用し、クロスプロトコルの流動性循環を実現できるようにしている。

収益トークン化と収益取引市場:金利リスクはヘッジできるか?

ウォール街の固定収益市場をアーキテクチャ図に描くと、いくつかの重要なモジュールが見える:元本と利子を分離できる(例:ゼロクーポン債、ストリップド・クーポン)、金利リスクを独立して取引・ヘッジできる、流動性とコンプライアンスを分離できるが、ミドルウェアを通じて接続できる。

2025年5月、arXivに掲載された『Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi』というタイトルの論文が、初めて「収益トークン化(yield tokenization)」の正式な枠組みを提案した:収益資産を「元本トークンPT(Principal Token)」と「収益トークンYT(Yield Token)」に分割し、SDE(確率微分方程式)と無裁定フレームワークを使用して金利リスクを評価・ヘッジする。

この設計は、すでに一部のプロトコルで実現されている。Pendle Financeを例にとると、Pendleは特別に設計されたYield AMMを使用しており、その価格曲線は時間とともに調整され(時間減衰因子)、PT価格が満期時にその償還価値に回帰することを保証する。これらのメカニズムにより、市場参加者はリスク選好(例:固定金利需要者はPTを購入、収益投機家はYTを購入)に基づいて流動性を配分できる。

これは機関にとって、収益構造が「モジュール化」され、伝統的な資産配分モデル(例:デュレーション、DV01、金利リスク寄与)に直接組み込めることを意味する。金利リスクはもはやオフチェーンの先物やIRSでしかヘッジできず、チェーン上で直接「収益トークン」を取引して調整でき、即時かつ透明に金利リスクヘッジを完了し、資金効率を大幅に向上させることができる。

現実の二大課題:プライバシーとコンプライアンス

しかし、DeFiのTVLが数百億ドルを突破したとしても、機関資金の大規模な流入は、依然として二つの重要な課題に阻まれている:プライバシーとコンプライアンスである。

第一の課題:パブリックチェーンのポジション透明性、清算ポイントが丸見え

主要なパブリックチェーンでは、すべての取引とアドレスのポジションが外部から見える。これは機関にとって非常にリスクが高い。取引戦略、レバレッジ水準、清算ポイントが取引相手に完全に把握され、特定の空売りや清算の標的にされる可能性さえある。一度流動性の取り付け騒ぎや価格変動が発生すると、悪意のある者が特定のアドレスを狙って注文を出し、損失を拡大させる可能性がある。これはまさに、機関資金がDeFiに全面的に投入されることを躊躇する理由の一つである。

ここで、ゼロ知識証明が重要な解決策となる可能性がある。つまり、機関が規制当局に対して自身の合法性を証明しながら、情報を外部に漏らさないようにする。具体的には、規制当局は機関が法規制要件を満たしていることを検証できるが、他の市場参加者は機関の完全なポジションと清算ポイントを見ることができない。これはまさにウォール街が本当に望むプライバシー層であり、「完全な匿名性」ではなく、「ビジネス上の秘密を漏らすことなく、コンプライアンス要件を満たす」ことである。

第二の課題:KYC、制裁スクリーニング、監査はプロトコル自体に組み込まれなければならない

機関のもう一つの絶対条件は:コンプライアンスは事後のパッチではなく、ネイティブに組み込まれていることである。伝統的な金融では、KYC、制裁スクリーニング、監査要件はすでに決済システムと取引プロセスに組み込まれているが、多くのDeFiプロトコルでは、これらのチェックは依然として「フロントエンドの入口」または「仲介機関」に留まっており、プロトコルのロジックに直接書き込まれていない。

機関が期待しているのは:KYCと制裁スクリーニングがもはや「ユーザーが身分証明書をアップロードし、単に信頼に依存する」ものではなく、チェーン上で身元と制裁リストを検証でき、完全なデータを露出させる必要のないモジュールまたはミドルウェアであること。また、監査と規制要件も直接「検証可能なルール」として記述できること、例えば:ある取引は特定のコンプライアンス条件下でのみ実行可能、あるアドレスのエクスポージャーは特定の上限を超えてはならない。

IOSCOは2025年11月の『Tokenization of Financial Assets』報告書で、DLT(分散型台帳技術)上に「検証可能なコンプライアンスルール」と「透明だが制御された監査パス」を確立する必要性を明確に強調した。一部の機関向けDeFiプラットフォームは「コンプライアンスモジュール」の実験を始めており、KYC、AML、制裁スクリーニング、規制報告を外部ツールや事後のパッチに依存するのではなく、直接プロトコル層に組み込んでいる。

結論:ウォール街が求めるDeFiとはどのようなものか?

最初の質問に戻ろう、ウォール街が求めるDeFiとはどのようなものか?第一に、グローバルなコンプライアンスインフラにシームレスに接続でき、機関レベルの堀を築く、より先進的な資産決済・サービスシステムである。第二に、収益構造において、伝統的な固定収益市場の金利分解とヘッジのロジックを正確に複製し、リスクのモジュール化を実現できること。第三に、コンプライアンスとセキュリティにおいて、ゼロ知識証明を通じて「検証可能なコンプライアンス」と「プログラム化されたリスク管理」をプロトコルの基盤に組み込み、プライバシーと規制のバランスを達成することである。

伝統的な金融を置き換えることは、ウォール街の選択肢の中には決してなく、もう一つの並行世界で、プログラマブルな方法で資本、リスク、リターンをより柔軟に再構築できることである。