CoinShares 2026年報告:ビットコインマイナーは最も困難な時期に直面しているのか?

- 核心的見解:2025年第4四半期はビットコインハーベニング以降、マイナーにとって最も困難な時期であり、業界は構造的な再編を経験しており、収益性の圧迫とAI/HPC(高性能計算)への転換が二大中核トレンドとなっている。業界は「インフラストラクチャプロバイダー」と「純粋なマイニング企業」へと分化している。

- 重要な要素:

- 収益性の圧迫:仮想通貨価格の調整と高いハッシュレートの影響により、ハッシュレート価格は一時30ドル/PH/日を割り込み5年ぶりの安値を記録、ネットワーク全体の約15–20%の旧型マイニングマシンが赤字に陥り、マイナーは売却と降伏の兆候を示している。

- AI転換の加速:上場マイニング企業は累計7000億ドル以上のAI/HPC契約を発表しており、AI事業の収益割合が急速に上昇、資本市場はAIナラティブに極めて高い評価プレミアムを付与している(EV/NTM売上高倍率は12.3倍)。

- ハッシュレートの動的変化:Q4のネットワーク全体のハッシュレートはピークから約10%後退したが、モデル予測では業界に回復力があり、2026年末までに1.8 ZH/sまで反発すると見込まれている。米国、中国、ロシアが世界の約68%のハッシュレートを占めている。

- コスト構造の再構築:AI建設のための資金調達により、一部のマイニング企業(例:WULF、CIFR)が巨額の負債を抱え、そのBTC1枚あたりの総合コストを押し上げている。一方、低レバレッジのマイニング企業(例:CLSK、HIVE)は財務規律とコスト優位性を示している。

- 将来展望の分化:業界の統合とM&A活動の増加が見込まれており、もしBTC価格が2026年までに10万ドル以上に反発しない場合、高コストのマイナーは加速的に淘汰され、究極のエネルギーコストを有するか、AIへのクロスオーバーに成功した事業者が将来を主導することになる。

原文著者:James Butterfill

原文翻訳:呉説ブロックチェーン

TL;DR:2026年第1四半期ビットコインマイニングレポートの核心ポイント

- 収益性が極度に圧迫:2025年第4四半期は半減期以降で最も困難な四半期となり、コイン価格の調整と高ハッシュレートが重なり、ハッシュプライスは一時30ドル/PH/日を下回り5年ぶりの安値を記録、ネットワーク全体の約15~20%の旧型マイニングマシンが赤字に陥った。

- AIへの転換が加速して実現:上場マイニング企業は累計7000億ドル超のAI/HPC契約を発表。資本市場はAIストーリーに極めて高いプレミアムを付与(評価倍率12.3倍)、業界は「インフラプロバイダー」と「純粋マイニング企業」へと加速的に分化している。

- ハッシュレートが一時的に後退:利益圧迫、冬季の電力制限、規制調査などの要因が複合的に影響し、第4四半期のネットワーク全体のハッシュレートはピークから約10%後退したが、モデル予測では業界は依然として回復力を持ち、ネットワーク全体のハッシュレートは2026年末までに反発し1.8 ZH/sまで上昇すると見込まれる。

- コストと債務の再構築:AI建設により一部のハイブリッド型マイニング企業(例:CIFR、WULF)の帳簿上の1BTC当たり総合コストが急増し巨額の債務を抱えている。一方、CLSK、HIVEなどの低レバレッジ企業は極めて強い財務規律と純粋なマイニングコスト優位性を示している。

- 核心結論:マイニング業界は深い構造的再編を経験している。もしBTC価格が2026年に10万ドル以上まで反発しなければ、高コストのマイナーは加速的に退出(マイナー・キャピチュレーション)し、究極のエネルギーコストを持つか、AIへのクロスオーバーに成功した事業者が将来の資本市場を主導することになる。

一、エグゼクティブサマリー

2025年第4四半期は、2024年4月の半減期以降、ビットコインマイナーが直面した最も困難な四半期となった。ビットコイン価格の大幅な調整(10月初旬の約124,500ドルの史上最高値から12月末の約86,000ドルまで、約31%の下落)と、史上最高水準に近いネットワーク全体のハッシュレートが重なり、ハッシュプライスを5年ぶりの低水準に圧縮した。

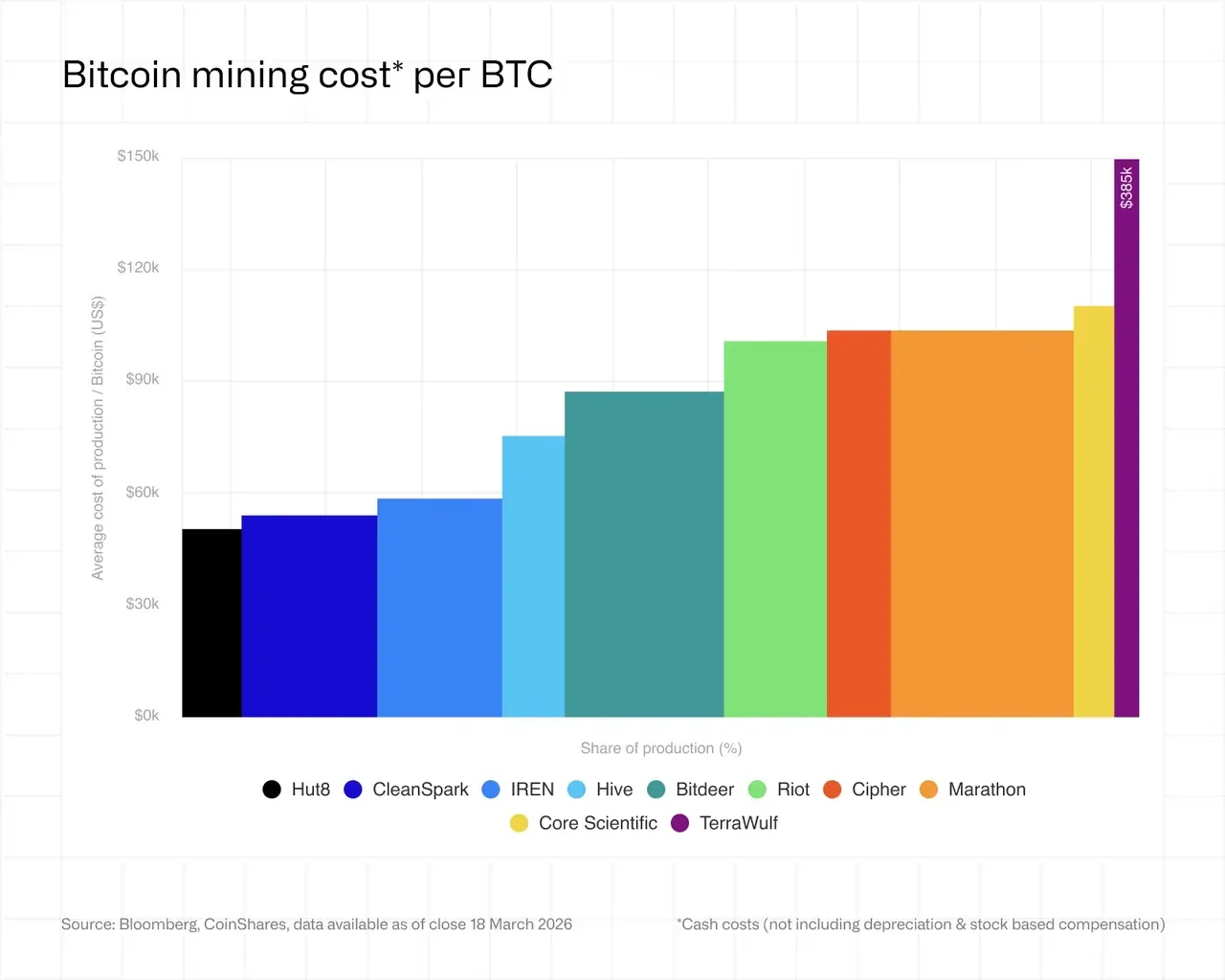

2025年第4四半期、上場マイニング企業が1ビットコインを採掘する加重平均キャッシュコストは約79,995ドルまで上昇した。

今四半期は、以下の三つの核心テーマを浮き彫りにした:

収益性の圧迫:ハッシュプライスは約36~38ドル/PH/s/日まで低下し、多くのマイナーにとって損益分岐点に近づくか、すでにその状態となった。連続3回のマイニング難易度引き下げ(これは2022年7月以来初の連続引き下げ)は「マイナー・キャピチュレーション」の兆候を示している。第1四半期に入り、ハッシュプライスはさらに大幅に29ドル/PH/s/日まで下落し、これはマイナーがさらなる苦痛を耐えなければならないことを意味する。

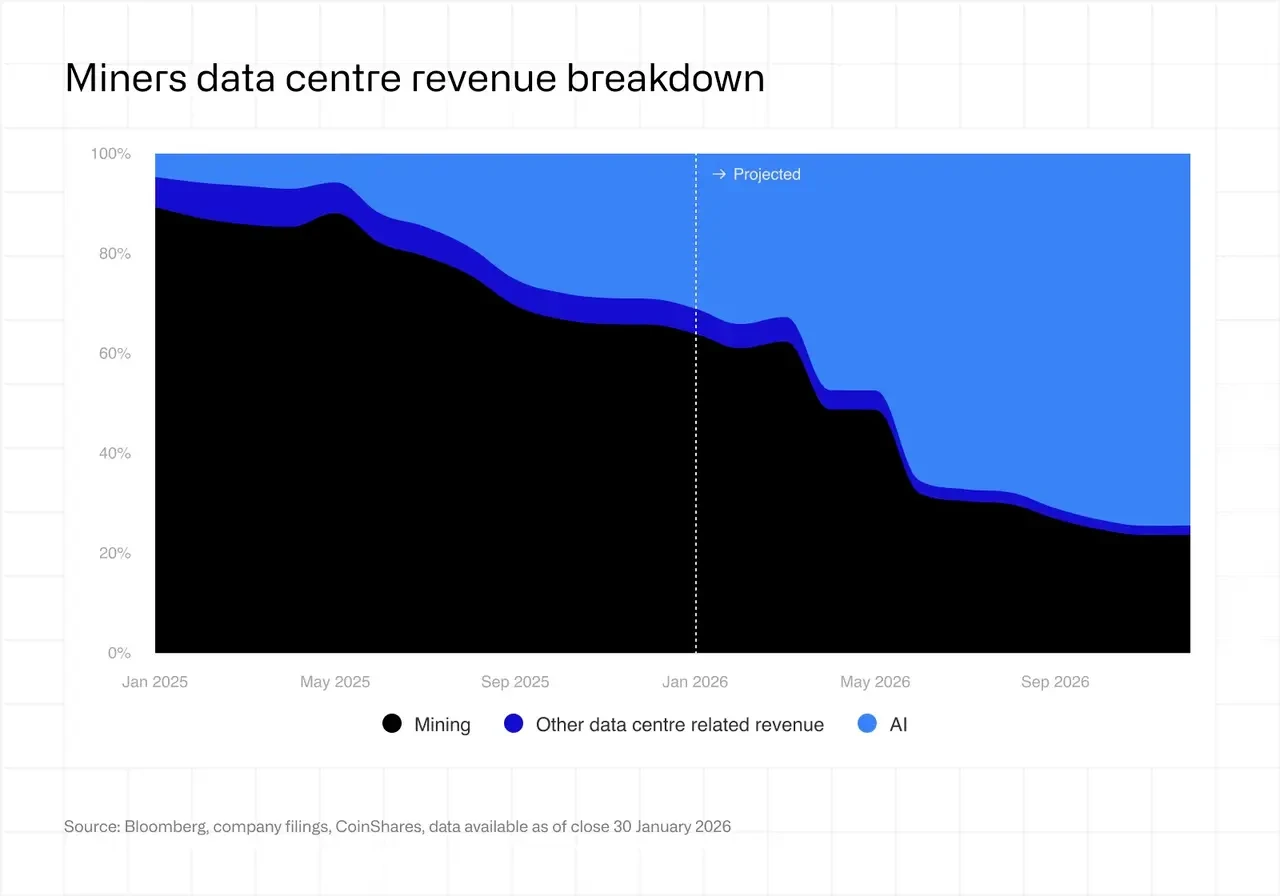

AI/HPCへの転換加速:純粋なマイニング企業とAIへ転向するインフラ企業との間の分化がさらに進んだ。現在、上場マイニング企業セクター全体で、累計7000億ドル以上の価値を持つAI/HPC(高性能計算)契約が発表されている。WULF、CORZ、CIFR、HUTは実質的に、ビットコインマイニングも行うデータセンター事業者へと進化している。

資本構造の再構築:複数のマイニング企業がAIインフラ建設資金を調達するため、巨額の債務を抱えている。IRENは現在37億ドルの転換社債を負担している。WULFの総債務は57億ドルに達する。CIFRは17億ドルの優先担保付き社債を発行した。この業界の総レバレッジは、そのリスク特性を根本的に変えている。

二、AIとビットコインマイニングがラックスペースを争奪

AIは多くのデータセンターでラックスペースを継続的に争奪しており、長期的にはビットコインマイニングをより間欠的で安価な電力源へと駆り立てる可能性がある。

ビットコインマイナーからAIおよび高性能計算(HPC)分野への移行は急速に加速している。最近の企業発表によると、今年末までに上場マイニング企業の収入の最大70%がAIに由来する可能性があり、現在の約30%から増加する見込みである。当初は単なる周辺的な多角化戦略に過ぎなかった取り組みが、ますますその中核事業になりつつある。

2025年および2026年初頭にかけて、ビットコインマイニング企業はハイパースケーラーと複数のGPUコロケーションおよびクラウドサービス契約を締結し、総額は7000億ドルを超える。契約の大部分は新規データセンターの建設を計画しているが、既存のマイニング施設からの業務の食い合いや閉鎖が発生する可能性は依然として高い。したがって、これらの契約に基づくキャパシティが段階的に立ち上がり解放されるにつれて、2026年を通じて、ビットコインマイニングがこれらの事業者の収入に占める割合は大幅に低下するだろう。

この転換は、主に経済的考慮によるものである。ハッシュプライスは依然として周期的な安値付近で低迷しており、マイニングの利益幅を圧迫している一方で、AIインフラは構造的により高く安定したリターンを提供する。この背景において、電力と資本を高性能計算(HPC)へ再配置することは、特に拡張可能なエネルギーと既存のデータセンター能力を持つ事業者にとって、非常に合理的である。

それにもかかわらず、この転換は一様ではない。IRENやBitfarmsなどの一部のマイニング企業は、積極的に自社をHPCプロバイダーとして再定義しており、実質的にマイニングをAIインフラへの入り口として利用している。一方、CleanSparkなどの他の企業は、短期的にはマイニング事業を優先し続け、最近開発したキャパシティを活用して現金化するとともに、AI分野での展開を徐々に拡大している。

第三のグループは依然としてビットコインマイニングに専念しているが、その運営方法は進化している。これらの事業者は超大型施設を追求するのではなく、最低コストで通常は間欠的なエネルギー、例えばストランデッド・リニューアブル(遊休再生可能エネルギー)やフレアガスに焦点を当てている。例えば、Marathonはすでにエネルギー網のエッジに、約10メガワットの小規模なローカル化されたコンテナ型サイトを展開している。このような構成は、電力中断に耐えられるマイニング作業には非常に適しているが、ほぼ連続的な無停止運転を必要とするAIワークロードとは互換性がない。

負荷平準化は、おそらくマイニング分野内で持続的なニッチ市場であり続けるだろう。テキサス州電力網(ERCOT)などに需要側の柔軟性を提供することで、マイナーはより有利な電力価格を得ることができる。この役割の重要性はますます高まる可能性があるが、時間の経過とともに、より小規模で専門的な事業者を引き付ける可能性が高い。

未解決の重要な問題は、このAI主導の転換の持続性である。現在の経済状況はAIに極めて有利であるが、マイニング事業は依然としてビットコイン価格に非常に敏感である。もしマイニングの収益性が実質的に回復すれば、一部の事業者はこの二つの事業間の資本配分を再評価するかもしれない。この意味で、現在のトレンドは永久的な転換というよりは、相対的なリターン率の結果である可能性が高い。

長期的には、これは純粋なマイニング企業のグループが縮小し、一方でマイニングとAIの両方にまたがるハイブリッド型インフラ企業がより広範になることを意味するかもしれない。同時に、特にエネルギー制約のある、または高度に柔軟な市場分野において、既存企業が空けたニッチ市場を開拓する新規参入者が現れる可能性がある。

ビットコインマイニングインフラ(約70万~100万ドル/メガワット)とAIインフラ(約800万~1500万ドル/メガワット)の間のコスト差は巨大であり、この転換機会は現在大規模に現金化されている:

CORZ:約350メガワットの高性能計算(HPC)が通電済み、約200メガワットが課金中。CoreWeaveとの契約は12年間で1020億ドルまで拡大。2027年初頭までに全590メガワットの稼働を目指す。

WULF:Lake Marinerサイトで39メガワットの重要なITキャパシティが稼働中。締結済みのHPC総収入は1280億ドルに達する。他の建物は2026年第4四半期までに計画通り進行中。プラットフォームは5か所に拡張され、総容量は約2.9ギガワット(GW)となる。

CIFR:Fortress Credit Advisorsと提携し、300メガワットのBarber Lakeサイトを開発中。数十億ドル規模のFluidstack契約(Google支援)を締結済み。現在はまだ収入は発生していない。

IREN:規模は10,900基以上のNVIDIA GPUに拡大。Childress Horizonフェーズ1–4拡張プロジェクト(最大200メガワットの液冷GPU)。第4四半期のAIクラウドサービス収入は1730万ドルに達した。

HUT:ルイジアナ州のRiver BendキャンパスでFluidstackと、700億ドル、15年間の245メガワットリース契約を締結。最初のデータホールは2027年初頭に稼働開始予定。

CORZとCoreWeaveの合併の失敗(2025年10月30日の株主投票で否決)は、インフラ価値と株式価値の間の緊張関係を浮き彫りにした。HPC転換期間中に撤去を約束した資産を不適切に資本化したため、CORZはその後財務データを再表示し、その会計処理の複雑さを示した。

収入貢献はまだ初期段階だが成長中:CORZのコロケーションAI/HPCデータセンターは第4四半期収入の39%を占めた。WULFのHPC事業は27%を占めた。IRENのAIクラウド事業は9%を占めた。HIVEのHPC事業は5%を占めた。マイニング事業が依然として支配的であることは明らかだが、AIの収入貢献は全面的に継続的に成長するだろう。

三、ネットワーク全体のハッシュレート

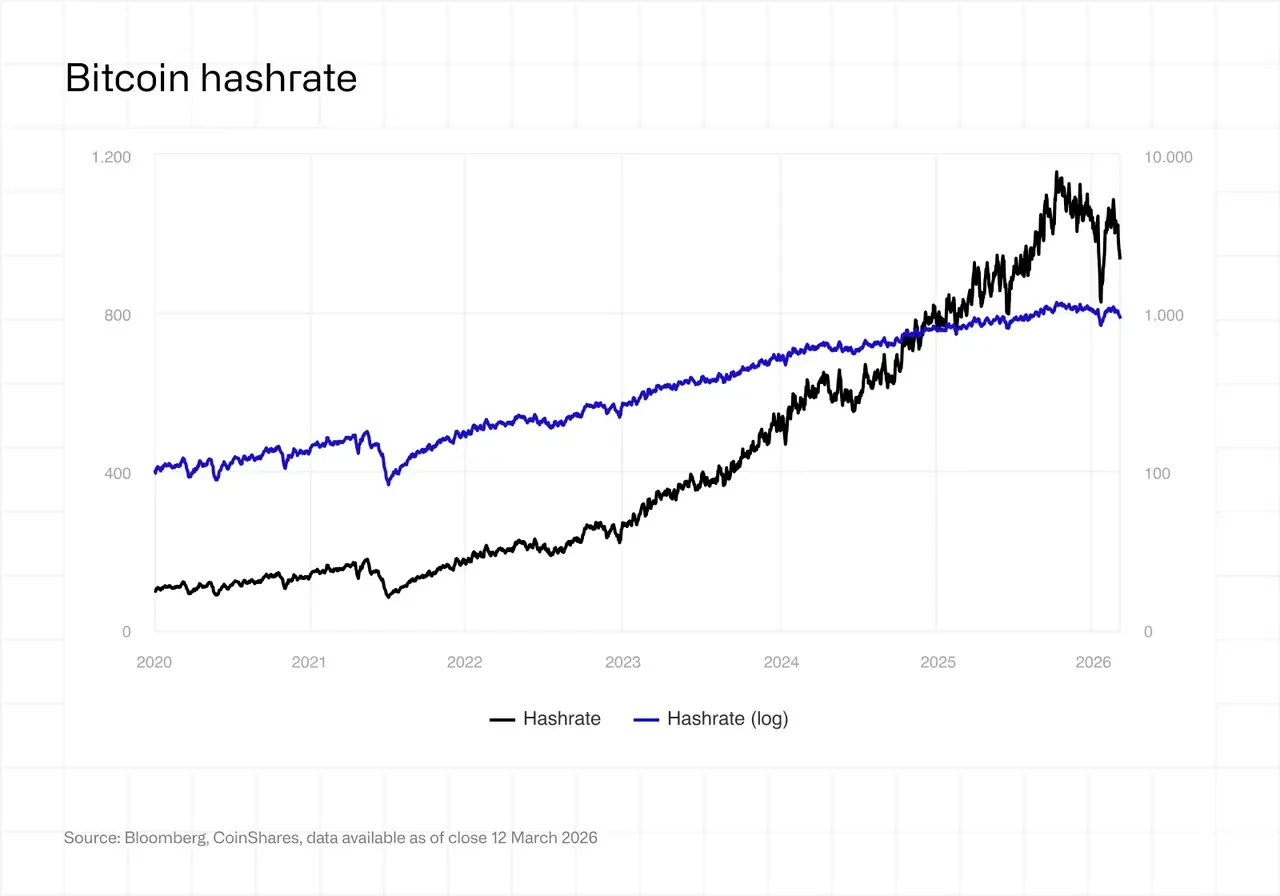

2025年8月下旬、ビットコインネットワークは重要なマイルストーンを迎え、ハッシュレートが初めて1 ZH/sを突破した。10月初旬、ネットワーク全体のハッシュレートは約1,160 EH/sのピークに達した。

しかし、第4四半期には顕著な反転が起こった。ネットワーク全体のハッシュレートは10月のピークから約10%減少し、12月末には約1,045 EH/sまで低下した(その後、2月初旬には850 EH/sまでさらに下落し、その後回復した)。これは、2022年7月以来初の連続引き下げとなる、連続3回のマイニング難易度引き下げを伴った。これは主に以下の要因によって引き起こされた:

BTC価格の調整により、S19世代の旧型マイニングマシンが損益分岐点を下回った(S19 XPの損益分岐点電力価格は、2024年12月の約0.12ドル/キロワット時から2025年12月の約0.077ドル/キロワット時に低下)。

冬季のエネルギーコスト上昇およびERCOT(テキサス州電力信頼性評議会)の電力制限措置により、11月から12月にかけて経済的に成り立たないマイニング時間が急増した。

中国新疆ウイグル自治区での規制行動の再開(2025年12月の調査活動がマイニング作業を制限したが、これらのキャパシティは恒久的に移転されたわけではない)。

短期的な下落にもかかわらず、2025年を通じて、ビットコインネットワークは約300 EH/sのハッシュレートを新たに追加した。本稿執筆時点では、ネットワーク全体のハッシュレートは基本的に2025年末の水準、約1,020 EH/sを維持している。

最近のハッシュレート後退は懸念すべきように見えるかもしれないが、対数スケールで見ると、その深刻度は2021年の中国のマイニング禁止令にはるかに及ばない。これはより周期的要因と気候要因が組み合わさった結果であり、業界がより深刻な危機に直面する前兆ではない。その後、ハッシュレートが力強く反発したことも、多くのマイナーが依然としてマイニングを経済的に実行可能な商業活動と見なしていることを浮き彫りにしている。

以前に詳細に説明した区分予測モデルに基づき、我々は現在、ネットワーク全体のハッシュレートが2026年末までに1.8ゼタハッシュ(ZH/s)に達し、2027年3月末までに2ゼタハッシュ(ZH/s)に達すると予測