Tiger Research:地緣危機下暴跌的比特幣還能稱為「數位黃金」嗎?

- 核心觀點:報告透過分析地緣政治危機中的市場反應,指出比特幣目前並非「數位黃金」或避險資產,因其價格行為與黃金相反且缺乏可預測性;但其在金融體系失靈時具有實用價值。若市場結構、參與者構成和行為模式三大不對稱性發生轉變,比特幣可能演變為一種全新的「下一代黃金」。

- 關鍵要素:

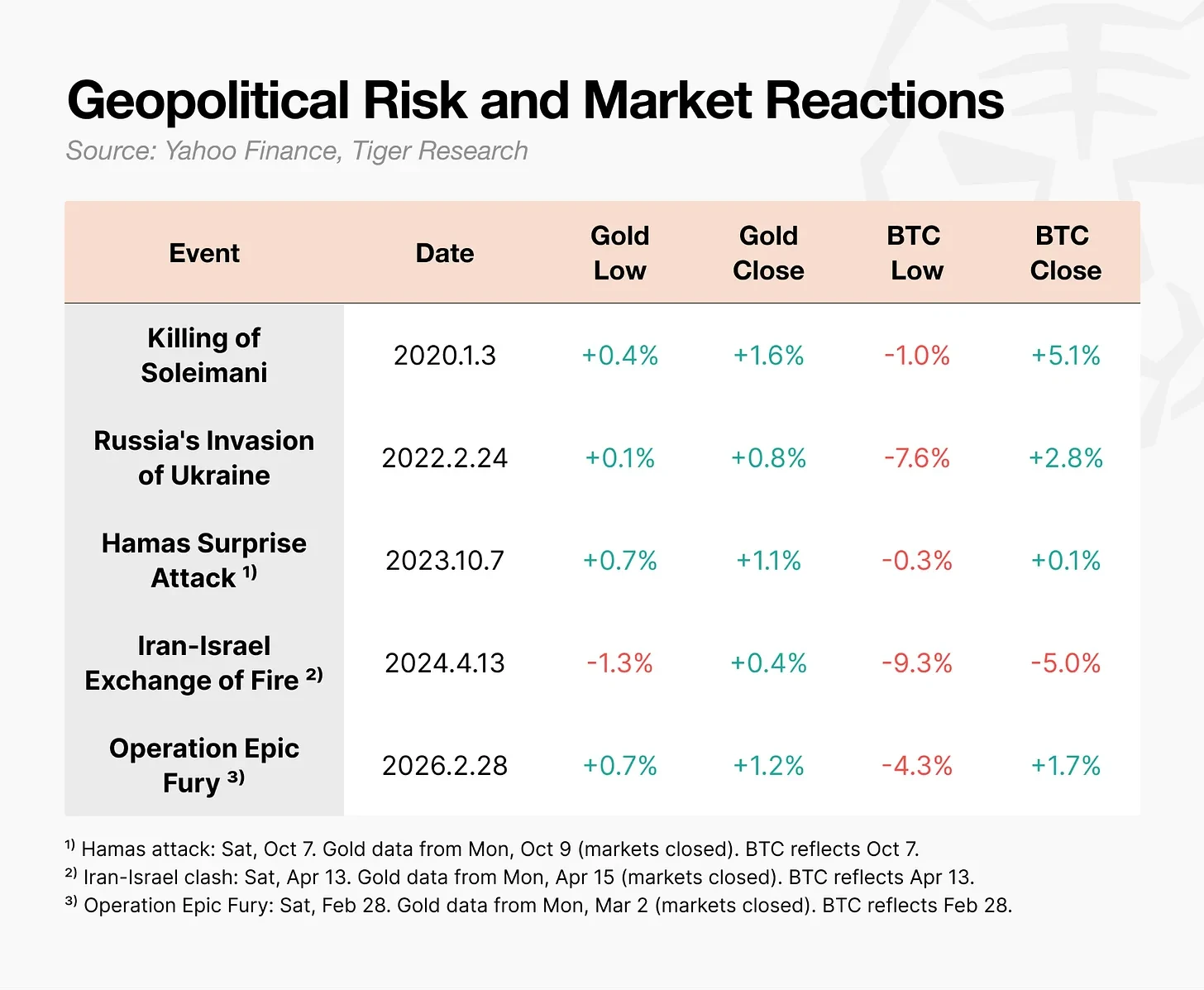

- 市場反應背離:多次地緣政治危機(如2026年美伊衝突、烏克蘭戰爭)中,黃金價格上漲,比特幣價格卻出現日內暴跌(跌幅達9.3%),二者走勢截然相反。

- 結構性不對稱:比特幣無法成為避險資產源於三大不對稱:衍生品交易量遠超現貨(約6.5倍)、市場由槓桿交易者主導、缺乏「危機買入」的長期行為記錄積累。

- 國家與投資者態度:各國央行持續增持黃金,但未將比特幣納入主流儲備;比特幣與股市呈現「同跌不同漲」的糟糕組合,對投資者吸引力存疑。

- 功能性價值凸顯:在俄烏戰爭等危機中,比特幣在邊境關閉、銀行停運時,被用於跨境轉移價值和兌換生活資金,證明了其作為「危機中有用資產」的實用性。

- 未來演變路徑:若衍生品槓桿降低、參與者轉向「耐心資本」(如伴隨代際更替)、以及演算法交易嵌入「危機買入」策略,比特幣可能從實用資產轉變為「下一代黃金」。

本報告由 Tiger Research 撰寫,2026 年 2 月,伊朗空襲事件發生後,黃金價格上漲,比特幣價格暴跌。我們還能相信比特幣是「數位黃金」嗎?我們將探討比特幣必須滿足哪些條件才能成為「下一個黃金」。

關鍵要點

- 每一次地緣政治危機,黃金價格上漲,比特幣價格暴跌。經過六次測試,「數位黃金」的說法從未得到數據證實。

- 各國囤積黃金,卻將比特幣排除在儲備之外。對投資者而言,比特幣具有不對稱性:它會隨著股票下跌,但不會隨著股票上漲。三個結構性不對稱因素使比特幣無法獲得避險地位:衍生品過剩(市場結構)、槓桿交易者主導地位(參與者構成)以及缺乏重複的行為記錄(行為積累)。

- 比特幣並非避險資產,但它是一種「危機中有用的資產」,在邊境關閉、銀行倒閉的情況下,它確實可以發揮作用。

- 如果這三大不對稱性縮小,比特幣可能不再是黃金的複製品,而是成為一種全新的「下一代黃金」。代際更迭和演算法的普及應用是可能加速這一進程的關鍵因素。

1. 比特幣真的是「數位黃金」嗎?

2026 年 2 月 28 日,美國和以色列對伊朗發動了空襲。行動宣布後,黃金價格立即上漲。相比之下,比特幣價格當日暴跌至 63000 美元,隨後在一天內回升。

同樣的事情,卻產生了截然相反的反應。

在戰爭等地緣政治衝擊期間,比特幣的走勢與黃金不同。

比特幣在最初下跌後往往會迅速回升,但槓桿交易者被迫強制平倉引發的連鎖反應會使跌幅更大。伊朗-以色列衝突期間,比特幣價格日內跌幅一度達到 9.3%,烏克蘭戰爭期間跌幅達到 7.6%。與此形成鮮明對比的是,黃金價格在同一時期反而上漲。

比特幣在危機爆發時往往是第一個下跌的資產,我們真的還能稱它為「數位黃金」嗎?

2. 比特幣對國家或投資者而言並非「數位黃金」。

比特幣的設計初衷並非成為「數位黃金」。中本聰 2008 年發布的白皮書標題為《比特幣:一種點對點電子現金系統》。其出發點是作為一種轉帳機制,而非價值儲存手段。

我們今天所熟知的「數位黃金」概念在 2020 年零利率和量化寬鬆政策時期開始流行。隨著貨幣貶值擔憂達到頂峰,比特幣作為一種價值儲存手段備受關注。然而,在實踐中,無論是國家還是投資者,都沒有將比特幣視為「數位黃金」。

2.1. 主權國家:囤積黃金,卻不考慮比特幣

世界黃金協會的數據顯示,各國央行從未停止過逐年購買黃金。然而,沒有一家主要央行將比特幣納入其全部儲備資產。

有人可能會反駁說,美國在 2025 年 3 月通過行政命令正式設立了「戰略比特幣儲備」。該命令的文本甚至指出,「比特幣常被稱為『數位黃金』」。但具體細節卻並非如此。儲備範圍僅限於透過刑事和民事沒收程序查獲的資產。政府並非購買新的比特幣,而只是持有已沒收的比特幣,而不是將其出售。

值得注意的是,隨著美國國債吸引力下降,歐洲和中國正在積極購買黃金,但比特幣尚未被列入他們的替代選擇名單。

2.2 投資者:同跌不同漲

2025 年下半年至關重要。納斯達克指數創下歷史新高,而比特幣則從 10 月份 12.5 萬美元的高點暴跌超過 30%。這兩種資產開始分道揚鑣。

但真正的問題不在於脫鉤本身,而在於方向。比特幣在股市下跌時也隨之下跌,但在股市上漲時卻不會上漲。對投資者而言,這是最糟糕的組合。持有這種既承擔下行風險又錯過上行收益的資產毫無意義。比特幣遠非避險天堂,即使作為風險資產,其吸引力也受到了質疑。

3. 為什麼比特幣未能成為「數位黃金」

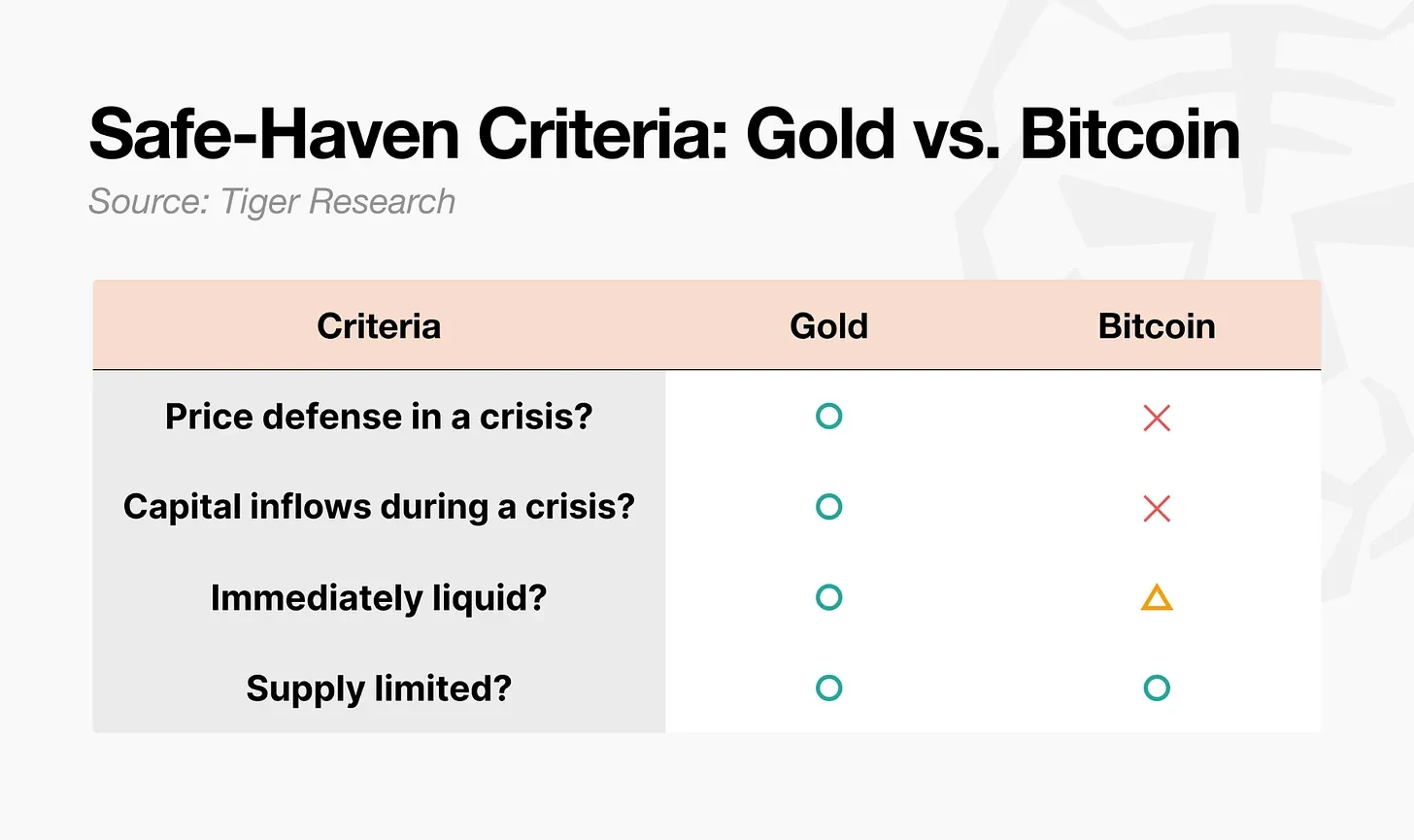

避險資產並非僅僅指價格上漲的資產。從學術角度講,它是指在極端經濟衰退時期,與其他資產的相關性降至零甚至轉為負值的資產。關鍵問題在於,它在危機中的反應是否具有可預測性。以此標準衡量,黃金和比特幣之間的差距顯而易見。

黃金滿足所有四項要求。比特幣顯然只滿足其中一項:固定供應量。流動性是有條件的。其餘兩項要求均未滿足。三種結構性不對稱性可以解釋這種差距。

- 市場結構不對稱:黃金的實物需求支撐著價格底線,且其期貨槓桿率較低。比特幣的衍生品交易量約為其現貨交易量的 6.5 倍,且其市場全天候交易,因此在危機爆發時往往成為最先被拋售的資產。

- 參與者不對稱:黃金危機期間的買家是耐心資本,例如央行、養老基金和主權財富基金。而比特幣市場的主要參與者是槓桿交易者和對沖基金,這些資本恰恰是危機爆發時最先撤離的。

- 行為積累不對稱性:「危機來臨時買入黃金」這種行為模式反覆出現數十年,最終成為一種固定的模式。比特幣需要時間才能贏得同樣的信任。

4. 不安全,但已被證明有用

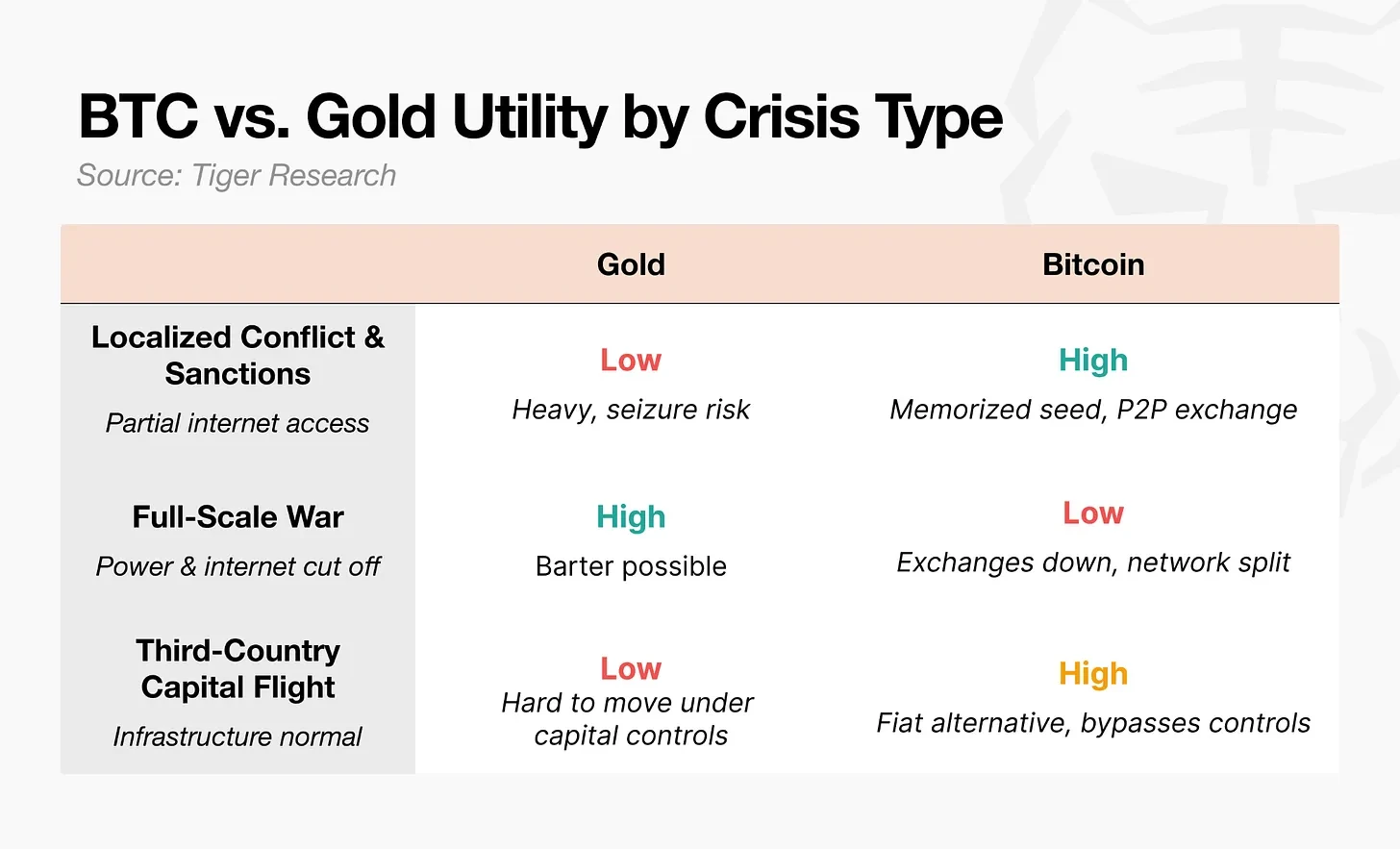

就安全性而言,很難稱比特幣為「數位黃金」。但它在危機中的作用是毋庸置疑的。

2022 年俄烏戰爭爆發後,烏克蘭央行立即限制了電子轉帳並限制了 ATM 取款。銀行網點關閉,民眾甚至無法提取自己的存款。一些難民攜帶裝有比特幣助記詞的 U 盤越過邊境。據報導,他們抵達波蘭後,透過比特幣 ATM 機或 P2P 交易將比特幣兌換成當地貨幣,以支付生活開支。

聯合國難民署更進一步,向流離失所者分發穩定幣 USDC,並開展一項計劃,讓他們可以在速匯金網點將其兌換成當地貨幣。2026 年「史詩怒火行動」期間,伊朗最大的加密貨幣交易所 Nobitex 的資金外流在空襲後立即飆升了 700%。

這些案例表明,人們轉向比特幣並非因為它是避險資產,而是因為它在金融體系失靈時能夠發揮作用。

在金融領域,「避險資產」指的是在危機期間價格能夠保持穩定的資產。這與危機期間可以使用的資產概念不同。比特幣顯然在戰時提供了轉移和轉帳的功能性價值,但它無法保證自身價格。真正構成避險資產的並非實用性,而是價格行為的可預測性。比特幣具備前者,但無法保證後者。

5. 比特幣的「下一代黃金」情景

在每一次危機中,比特幣的走勢都與黃金截然相反。無論是國家還是投資者,都沒有將其視為「數位黃金」。然而,在邊境關閉、銀行停業的地區,比特幣的實用性卻不容忽視。鑑於這種潛力,如果這三大不對稱因素有所縮小,通往「下一代黃金」的道路便會開啟。

5.1 市場結構轉變

衍生品交易量達到現貨交易量的 6.5 倍,在每次危機中都會引發連鎖拋售。近期,期貨未平倉合約量有所下降,價格發現機制也顯示出向現貨和 ETF 轉移的跡象。但真正的考驗在於,槓桿率是否會在下一輪牛市中重建。

5.2. 參與者轉移

2024 年現貨 ETF 獲批後,機構資本湧入,比特幣成為主流金融資產。但這卻帶來了一個悖論:機構投資者將比特幣納入投資組合越多,在避險情緒高漲時,比特幣就越容易與股票一同拋售。比特幣的可及性提高了,但其獨立價格波動性卻消失了。這就是金融化悖論。

黃金 ETF 也已成為主流,然而在危機中,黃金的走勢卻與股票相反,因為「危機買入」是一種歷經半個多世紀形成的模式。為了打破這種悖論,參與者的構成必須從槓桿交易者轉向耐心資本。

這裡有一個容易被忽視的變數:代際更替。當 Z 世代開始繼承和管理真正的財富時,黃金可能仍然是他們父母的避風港。這一代人的第一個投資帳戶並非證券帳戶,而是加密貨幣交易所。對於第一個接觸資產是比特幣的一代人來說,危機來臨時,他們可能會本能地選擇比特幣而非黃金。這種參與者的轉變或許並非始於機構決策,而是始於代際行為的改變。

5.3 行為累積轉變

尼克森衝擊之後,黃金「危機買入」的模式大約用了 50 年才形成。比特幣也需要同樣的時間嗎?未必。此次美伊衝突是第六次測試,結果再次相同:盤中暴跌,然後反彈。隨著這種模式的重複,人們越來越相信「它會下跌,但總會反彈」。

更重要的變數是演算法。如今,比特幣交易量的很大一部分來自人工智慧代理和演算法交易。如果「危機中買入比特幣」的策略被嵌入到這些演算法中,那麼這種模式無需人類行為的積累即可形成。在這種情況下,信任先於人建立在程式碼中。

比特幣如今還不是「數位黃金」。但如果市場結構、參與者構成和行為積累模式在其已證實的實用性基礎上發生轉變,它就有可能成為「下一代黃金」。它並非黃金的複製品,而是一個全新類別的誕生。