穿越熊市指南:教你識別真正的「現金流」代幣

- 核心觀點:透過對海量代幣進行嚴格篩選,研究發現當前加密市場中真正能為持有者創造持續現金流、具備投資價值的標的極少,且收益高度集中於少數項目,這促使作者認為比特幣(BTC)是風險收益比更優的選擇。

- 關鍵要素:

- 在17148種代幣中,僅篩選出132個「可投資標的」,其中僅45個為持有者提供可觀收益,年化總額約18億美元。

- 收益分配高度集中,Hyperliquid和Pump.fun兩個項目貢獻了全部持有者收益的69%。

- 部分項目市銷率(P/S)極低,如Pump.fun(1.4倍)、Aerodrome(3.4倍),遠低於Uniswap(121倍)和Aave(341倍)。

- 存在一批有協議收入但未向持有者分紅的項目(如Lido、CoW Protocol),其未來開啟分紅是潛在投資機會。

- 交易所代幣(如BNB、LEO)和主流L1公鏈(BTC、ETH)因其流動性和抗跌性被視為穿越熊市的低風險選擇。

原文作者:Ignas | DeFi Research

原文編譯:Saoirse,Foresight News

CoinGecko 追蹤著 17148 種代幣。

但在當前加密市場環境下,真正符合以下標準的「可投資標的」到底有多少?

- 能為持有者帶來收益;

- 有協議收入,即便目前還未分配;

- 敘事與市場認可度強,能在熊市活下來。

我試圖搞清楚這個問題。

大部分數據來自 DefiLlama、CoinMarketCap 以及一些反映市場熱度的協議(Dexu、Moni、Lunarcrush 等)。

我用 Claude Code 處理數據,盡量減少個人偏見 ——

我本來會排除一些代幣(比如 XRP、ADA、BCH 等),但它們經歷過多個週期,憑藉充足的流動性擁有持續生命力。

Claude 還是出了不少錯誤,除錯花的時間是寫文章的 10 倍,所以表格數據僅供參考(連結在文末)。

最終結果:

- 共篩選出 12 個類別、132 個可投資代幣;

- 其中 45 個會給持有者分紅(剔除了收益極低的);

- 年化流向持有者的收益:18 億美元。

這些分類完全是基於「能活下來、未來有潛力」的主觀判斷,你可能不認同。

第一個關鍵發現:真正可投資的加密市場小得可憐。

而真正能給持有者賺錢的代幣,幾乎被兩個項目壟斷。下面會詳細說。

說來好笑,在整理這份清單、逐一核對代幣的過程中,我得出了這樣一個結論:

在反覆思考加密領域該怎麼做、檢視新舊代幣、研究新敘事之後,我認為加密世界裡風險收益比(R/R)最優的選擇是:

直接買比特幣(BTC)。

然後用「玩票資金」不斷嘗試新的加密協議,同時持續學習使用 AI 工具。

總會有新機會出現的。

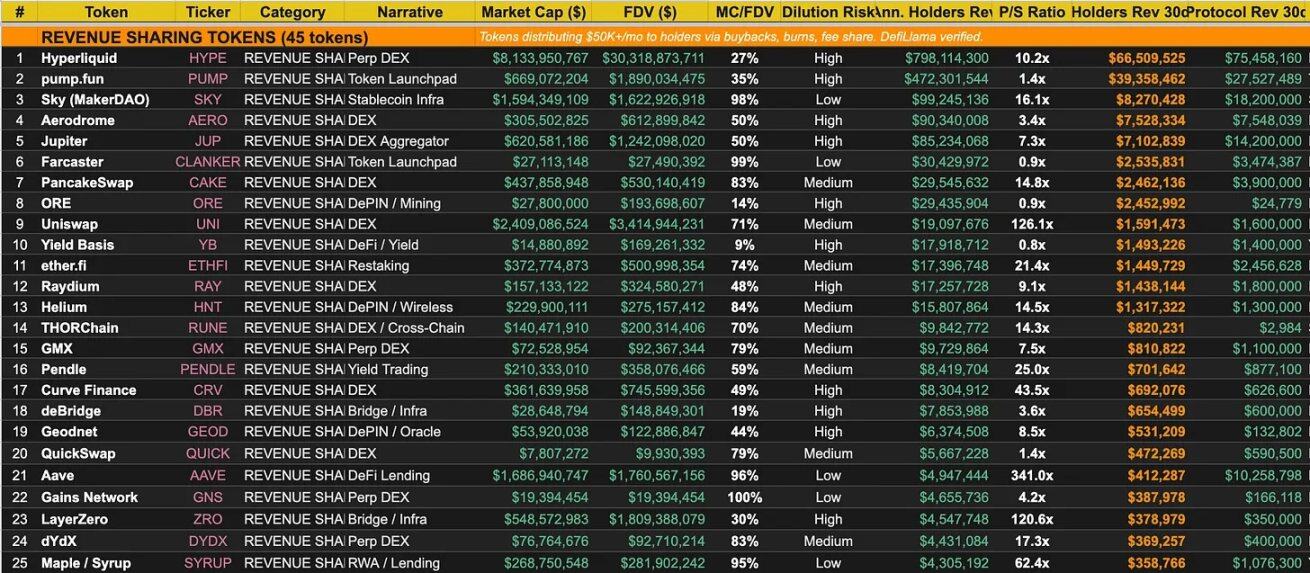

最值得投資的代幣:收益共享類

當前市場的主流敘事是:

沒有收入的項目,終將死亡!

就連 ETH 也很難擺脫這種「以收入論價值」的敘事。

因此,最具投資價值的代幣,是那些能透過回購、銷毀、手續費分成等方式,把收益分給持有者的代幣。

我把門檻放寬到:DefiLlama 上 30 天持有者收益 ≥ 5 萬美元。

這 45 個代幣每月給持有者帶來 1.53 億美元收益,

年化合計 18 億美元。

收益分成 Top 10:

註:收益分成 ≠ DefiLlama 上的持有者收益。

例如:EtherFi 沒進持有者收益榜單,但它有回購。

波場這類 L1 公鏈已單獨歸類。

前五名之後,月收益快速跌到 300 萬美元以下。

如果加密市場繼續走向「代幣 = 股票」的邏輯,

那麼 P/S(市銷率,市值 / 收入)比率會越來越重要。

- Pump.fun:1.4 倍

- Aerodrome:3.4 倍

以傳統金融標準來看,這些都極其便宜。

按當前收入速度,不到 3 年就能賺回整個市值。

而:

- Uniswap:P/S 高達 121 倍

- Aave:P/S 更是 341 倍

因為市場給它們的估值,遠不止「當前收益」。

Aave 最近終於開啟回購,但每月只分 41.2 萬美元,而協議月收入有 1000 萬美元。後續治理變化可能改變這一情況。

P/S(市銷率)最低的代幣:

- Farcaster’s Clanker:0.9 倍

- ORE:0.9 倍

- Yield Basis:0.8 倍

- Pump.fun:1.4 倍

- QuickSwap:1.4 倍

它們都能在 3 年內靠收益賺回市值。

最重要的結論:

Hyperliquid + Pump.fun = 全部持有者收益的 69%!

45 個代幣裡,僅兩個項目就貢獻了超過 2/3 的現金流。

這種集中度非常值得思考。

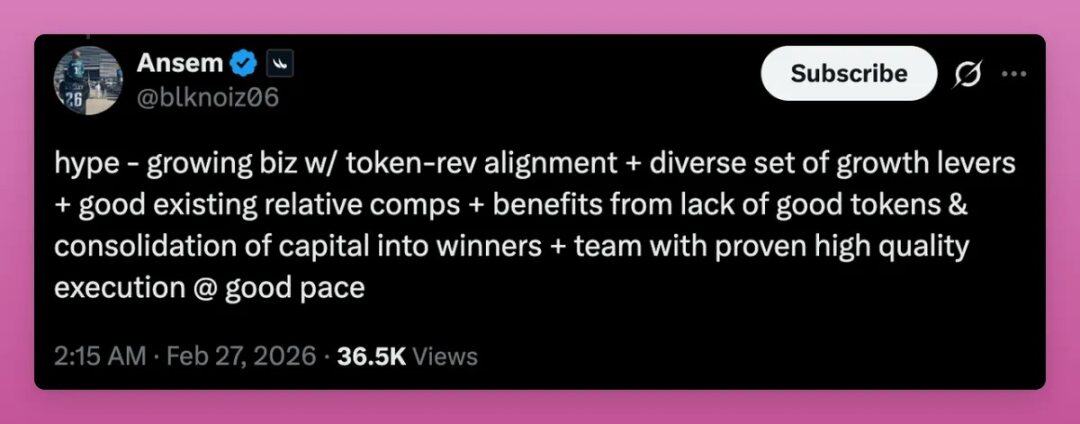

Ansem 的推文很好地總結了 HYPE 的投資理念:

HYPE:

- 業務在持續成長,代幣與收入高度綁定;

- 擁有多元化的成長槓桿;

- 現有可比項目表現良好;

- 受益於優質代幣稀缺、資金向頭部項目集中的市場環境;

- 團隊執行力強、節奏穩健,過往戰績亮眼。

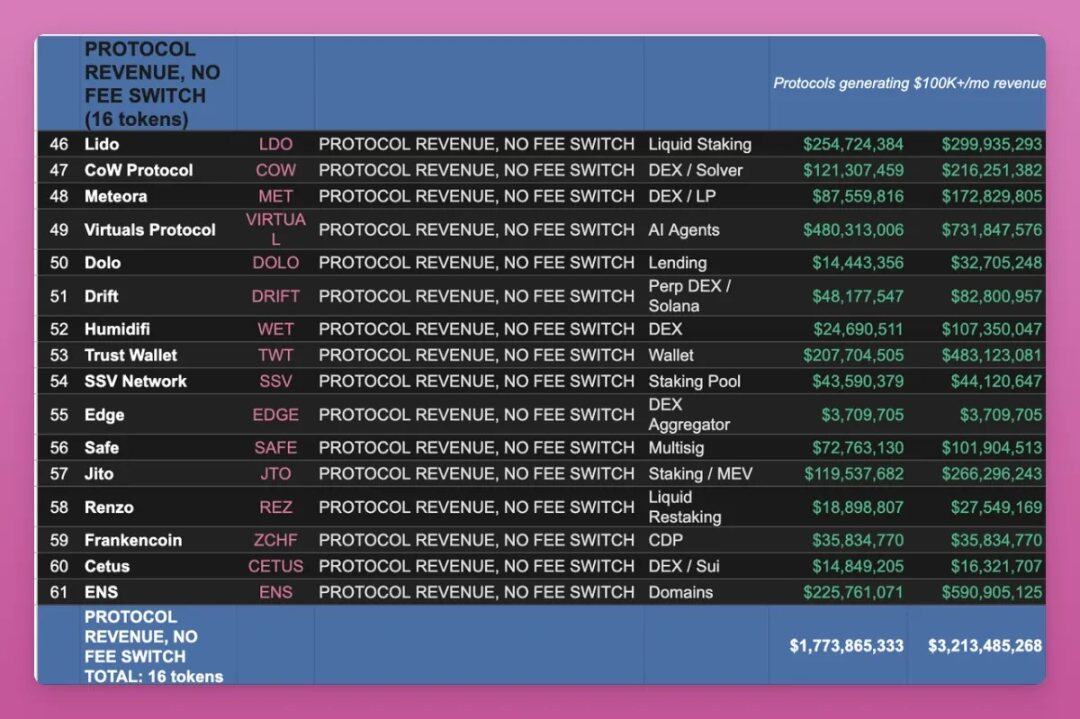

有協議收入、但未開啟分紅

這類共 16 個代幣,每月協議收入 ≥ 10 萬美元,收入留在財庫。

頭部項目:

- Lido:每月 430 萬美元,TVL 320 億美元(去年曾提議過質押分紅);

- CoW Protocol:每月 300 萬美元;

- Meteora(Solana):每月 200 萬美元;

- Virtuals Protocol:每月 140 萬美元;

- Drift:每月 86.8 萬美元。

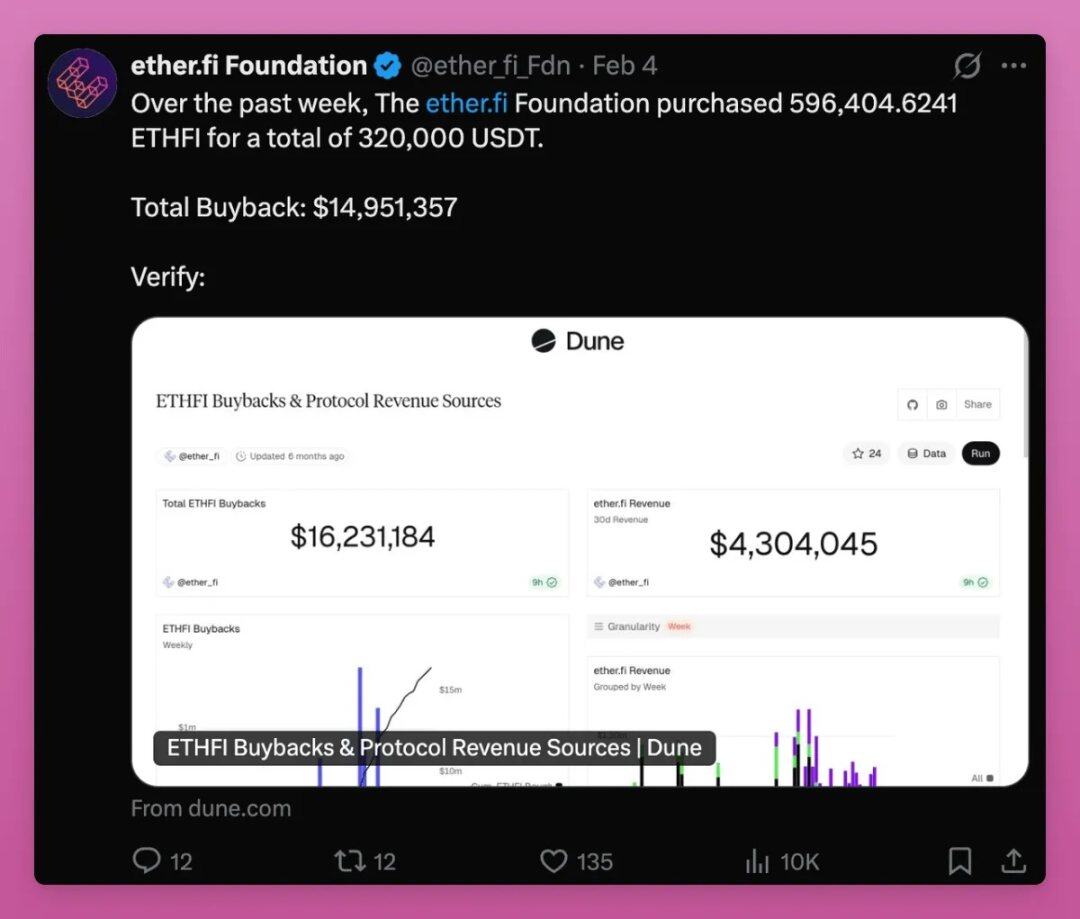

Lido vs ether.fi 是個很有意思的對比:

- Lido TVL 高 10 倍,收入高 3 倍,但 LDO 持有者一分錢拿不到;

- ether.fi 每月透過回購分給持有者 150 萬美元。

如果你要穿越熊市,你會想要能給你分錢的那個。

這類標的的投資邏輯是:

這些協議早晚會開啟「分紅開關」。

Lido 已經說了很多年。

Jito 每月總手續費 530 萬美元,但只有 54.4 萬美元進入財庫。

總手續費與持有者收益之間的差距,就是機會,也是風險。

其他板塊一覽

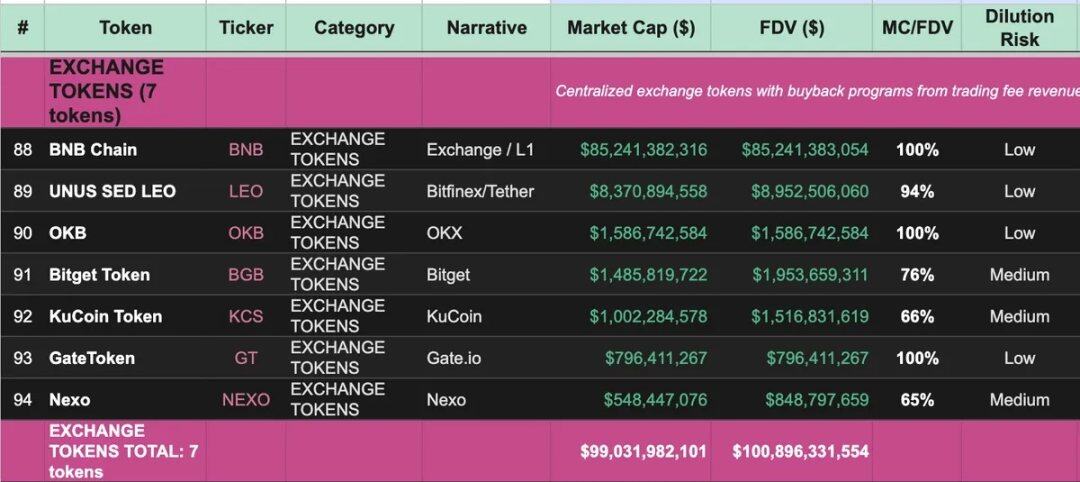

交易所代幣(7 個,總市值 990 億美元,含 BNB)

無論牛熊都能賺錢。CEX 交易量會下降,但不會歸零。

- BNB:850 億美元;

- LEO、OKB 在 2022、2024 熊市幾乎沒怎麼跌。

很多都有回購計劃,只是沒體現在 DefiLlama 數據裡。

CEX 代幣流通比例高,進一步降低下行風險。

L1 公鏈(19 個,總市值 1.8 兆美元)

L1 是基礎層。

- BTC:1.36 兆美元

- ETH:2450 億美元

我對 XRP、ADA、尤其是 Cosmos 都放寬了標準,因為它們活過了多個週期,有信仰者和流動性,有持續生命力。

你可能討厭波場 TRX,但它每月產生 2600 萬美元手續費—— 比 Solana、以太坊還多。

這個週期表現也很強,你可以自己看 K 線。

L1 公鏈不會消失,但估值波動會極大。拿盤風險自負。

AI 與計算(8 個,總市值 51 億美元)

大部分沒有實際收入,只有一個例外:

Venice(VVV):唯一靠訂閱和 API 收入支撐回購銷毀的 AI 代幣,已銷毀 43% 供應量。

- Bittensor:19 億美元市值,128 個子網,無協議收入;

- Render、Akash:賣 GPU 算力,比中心化平台便宜;

- Grass:為 AI 訓練提供去中心化網路數據。

註:有些沒上榜的 AI 代幣現在在暴漲,可能適合短線交易,但算不算「可投資」不好說。

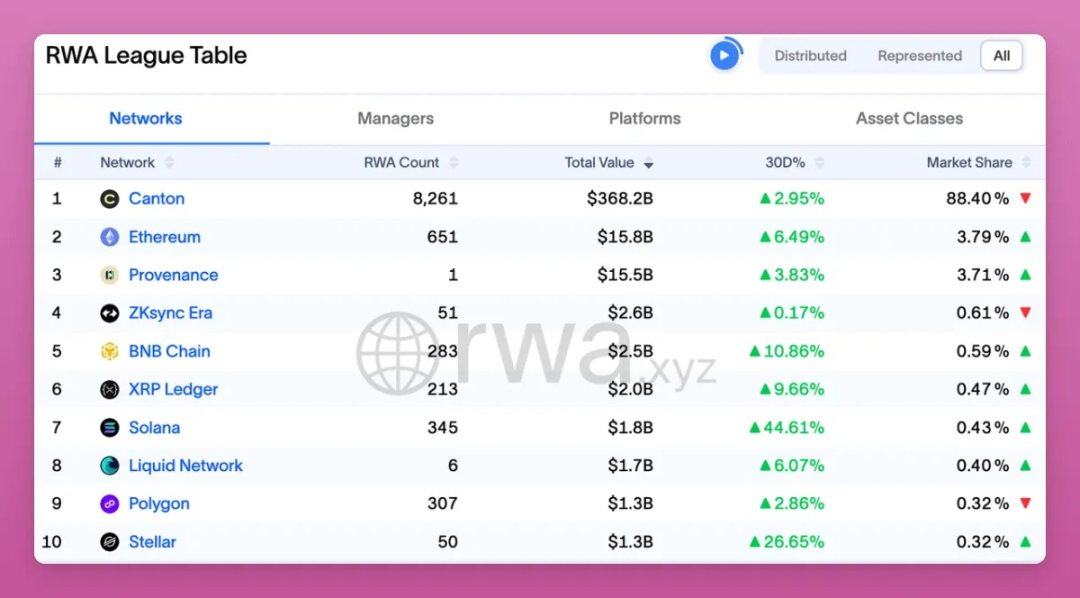

RWA 資產代幣化(7 個,總市值 135 億美元)

在低調成長,我認為真正的 RWA 牛市還沒到來。

Canton Network 掌握鏈上 88.57% 的 RWA,約 3720 億美元代幣化資產。然而,現實世界資產並非表面看上去那麼簡單。

Chainlink 是 RWA 底層的關鍵預言機,但 LINK 的質押獎勵來自通膨和固定獎勵池,不是協議收入分成。

Chainlink 收入不錯,但流向節點運營商和財庫,不直接給持有者。

隱私代幣(2 個,總市值 97 億美元)

高風險賽道:要麼隨著監管趨嚴越來越重要,要麼被直接禁止。

但無論牛熊,需求一直穩定。

- Monero(門羅幣):62 億美元

- Zcash(大零幣):36 億美元

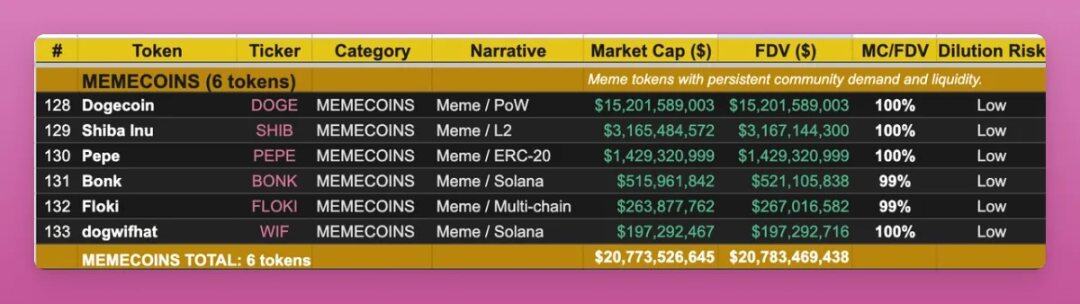

Meme 幣(6 個,總市值 208 億美元)

把它們歸為「可投資」可能有爭議。

但它們和比特幣一樣,靠社群存活。

- DOGE:152 億美元市值,存在超過十年;

- SHIB、PEPE、BONK、FLOKI、WIF 也上榜。

如果市場反彈,它們可能表現比高收益代幣更好。

因為沒有收入上限,反而沒有天花板。

而且它們幾乎全流通,拋壓小。

其他類別

- L2 公鏈(7 個,總市值 37 億美元);

- DePIN(5 個,總市值 5 億美元):去中心化儲存、數據採集;

- 預言機 / 基礎設施(7 個,總市值 18 億美元);

- 穩定幣基礎設施(4 個,總市值 11 億美元):Ethena 領先。

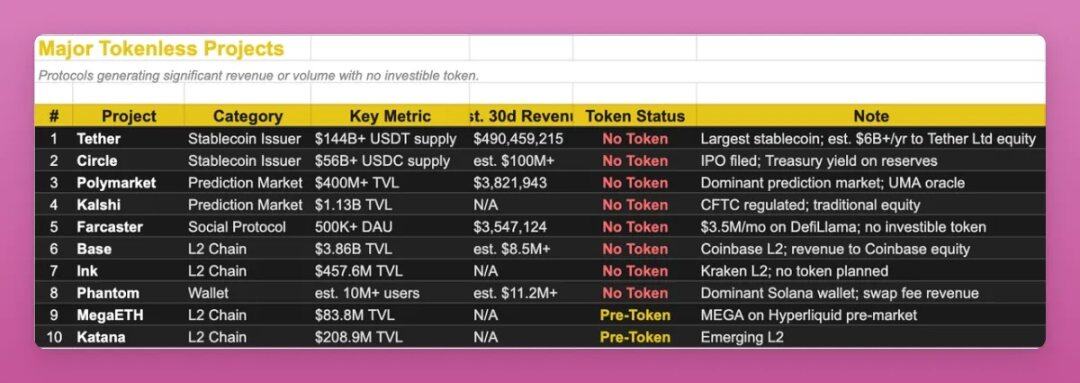

沒有代幣的超級賺錢項目

有些最賺錢的加密業務,根本沒有可投資的代幣。

- Tether:年收入 60 億美元 +,比那 45 個收益代幣總和還多,全歸股東;

- Polymarket:月收入 380 萬美元,無代幣;

- Base:收入歸 Coinbase 股東,未來可能發幣;

- Phantom:千萬級用戶,手續費極高;

- Circle:USDC 發行方,收益體現在 IPO;

- Kalshi:受 CFTC 監管,無代幣;

- Farcaster:已被收購,預期空投大幅降低,但可能仍會發幣。

那麼,該怎麼用這些資訊?

熊市最理想的持有標的,滿足四點:

- 有持有者收益

- 低 P/S 比率(市值 / 收入)

- 高 MC/FDV(流通市值 / 完全稀釋市值)

- 需求持續穩定

極少代幣能全部滿足。

最接近的標的:

- PUMP:1.4 倍 P/S,33% MC/FDV

- AERO:3.4 倍,50%

- JUP:7.3 倍,51%

- SKY:16 倍,98%

- CAKE:15.1 倍,96%

低風險選擇:

交易所代幣:LEO、OKB、GT

幾乎全流通,有交易所利潤回購支撐,熊市表現最穩。

高風險高回報:

HYPE:收益遙遙領先,但 MC/FDV 只有 25%。

Coingecko 新統計排除了長期不流通和銷毀代幣後,降至 41%。

可交易的機會:

關注治理變化:

押注那些有收入但還沒開啟分紅的項目,打開「分紅開關」。

重點關注:

Lido、Meteora、Drift、CoW Protocol

其他一切,靠信念。

<