鏈上借貸市場的結構、風險與新週期

- 核心觀點:鏈上借貸正從加密原生槓桿工具轉型為全球資金配置的核心基礎設施,其增長由頭部協議主導、RWA資產驅動,並在擁抱機構化與合規化的同時,面臨流動性、信用及跨鏈安全等多重風險。

- 關鍵要素:

- 市場規模與格局:鏈上借貸總TVL約643億美元,佔DeFi總TVL的53.54%,其中Aave以約329億美元TVL佔據約50%市場份額,形成「一超多強」格局。

- 核心增長引擎:現實世界資產(RWA)成為重要增量,私人信貸規模已達185億美元,Aave Horizon等平台正將合規資產(如國債)引入作為抵押品。

- 外部環境改善:宏觀利率環境趨於溫和,監管框架(如《GENIUS穩定幣法案》)逐步明確,降低了資金流動與合規成本,為機構資金入場創造條件。

- 主要風險挑戰:高度依賴抵押品價值,市場波動易引發連鎖清算;無抵押借貸與RWA引入信用違約風險;過度依賴代幣激勵及跨鏈橋接存在安全隱患。

- 未來發展趨勢:證券代幣化(如美股、ETF)將擴大抵押資產範圍;美國國債可能成為核心抵押資產;市場或分化為合規穩健層與高風險創新層並存的雙層結構。

關鍵要點

- 鏈上借貸功能正在逐步轉型,從早期以槓桿為主的工具屬性,逐步邁向資金配置的基礎設施。鏈上借貸已成為 DeFi 生態的重要組成部分。目前,鏈上借貸類協議 TVL 約為 643 億美元,佔 DeFi 總 TVL 的 53.54%左右。

- Aave 已成為鏈上借貸賽道最頭部的協議,其 TVL 約 329 億美元,佔借貸賽道總 TVL 約 50%,同時,Morpho 等繼續鞏固份額,鏈上借貸賽道結構上呈現一超多強的格局。

- 信貸類資產已經成為鏈上 RWA 的重要部分。隨著更多類型的債權等被引入鏈上,以及機構對合規、可追溯抵押物的需求不斷上升,RWA 借貸有望成為另一個重要的增長引擎。同時,宏觀貨幣環境與監管框架的雙重改善,正共同降低了資金流動與合規成本,為市場發展創造了更順暢的外部條件。

- 鏈上借貸協議也面臨多重風險,其一,高度依賴抵押品價值和市場流動性,行情波動易引發清算;其二,無抵押借貸與 RWA 的引入增加了信用違約與對手方風險。同時,過度依賴代幣激勵虛增規模;跨鏈擴展中的橋接安全也暴露高風險。因此,鏈上借貸協議在追求增長的同時必須平衡安全、流動性與合規。

- 隨著證券代幣化和美國國債等合規資產逐步進入鏈上,鏈上借貸正從加密原生融資工具發展為主流金融基礎設施,抵押基礎將更加穩健。在此過程中,機構間鏈上借貸有望成為重要增量。與此同時,固定與浮動利率並存將推動鏈上利率體系不斷成熟,監管與資本邏輯也可能促使市場分化為合規穩健層與高風險創新層並存的結構,鏈上借貸將在資產合規化與制度銜接中加速融入全球資本市場。

目錄

一. 鏈上借貸市場概述

1.1.市場規模與資本流向

1.2.宏觀與行業驅動因素

1.3.監管動態與合規

二.鏈上借貸市場分類

2.1.抵押型借貸協議

2.2.無抵押型借貸協議

2.3.模組化借貸協議

2.4.RWA 與借貸結合

三. 競爭格局

3.1.頭部協議格局與 TVL 變化

3.2.收入結構與盈利模式對比

3.3.用戶畫像與資產結構

3.4.多鏈部署與生態整合

四. 風險困境與挑戰

4.1.流動性風險

4.2.信用違約風險

4.3.激勵與增長假象

4.4.跨鏈風險

五. 可能的發展趨勢

5.1.機構間借貸的鏈上化

5.2.證券的鏈上化與抵押潛力

5.3.美國國債將成為借貸的核心資產

5.4.固定利率與浮動利率並存

5.5.借貸市場的雙層結構分化

六. 結論

參考資料

鏈上借貸協議已為 DeFi 生態中的重要部分。從最初的槓桿擴張工具,現已擴展至涵蓋穩定幣、RWA 等多元化資本市場。鏈上借貸協議不僅穩定地承載著流動性,還日益成為資金定價中心和資本配置的重要樞紐。目前,鏈上借貸類協議 TVL 約為 643 億美元,佔 DeFi 總 TVL(近 1,202 億美元)的 53.54% 左右。具體來看,Aave 獨佔約 50%的借貸 TVL,約為 329 億美元;Morpho 等分別佔據一定的市場份額。

此外,鏈上借貸的資金來源與資產類別多樣性也在增加,RWA 成為借貸協議增長的新引擎。鏈上借貸市場結構,面臨著增長與挑戰並存的局面。一方面,借貸協議 TVL 已逐步回升,整體市場態勢呈現復甦態勢。另一方面,市場仍面臨結構性挑戰,流動性碎片化嚴重,協議間、鏈間資金分散,缺乏高效流動性整合機制;傳統穩定幣借貸趨於飽和,而 RWA 與機構信貸仍然供給不足,形成利率分化與風險偏好的差異。下文,本報告將從市場概況、市場分類與競爭者格局等維度切入,對鏈上借貸賽道的運行邏輯、發展現狀以及趨勢等進行系統性剖析。

一. 鏈上借貸市場概述

1.1.市場規模與資本流向

截止至目前,借貸賽道 TVL 約為 643 億美元。其中 Aave TVL 約 329 億美元,佔比已超 50%,成為鏈上借貸最頭部的協議。第二梯隊中,Morpho 等繼續鞏固份額,結構上呈現一超多強的格局。整體看,資金正圍繞深流動性、多網絡覆蓋和合規資產支持的頭部池子集中。資本流向的結構性特徵更為鮮明,RWA 資金池成為新增量主線。

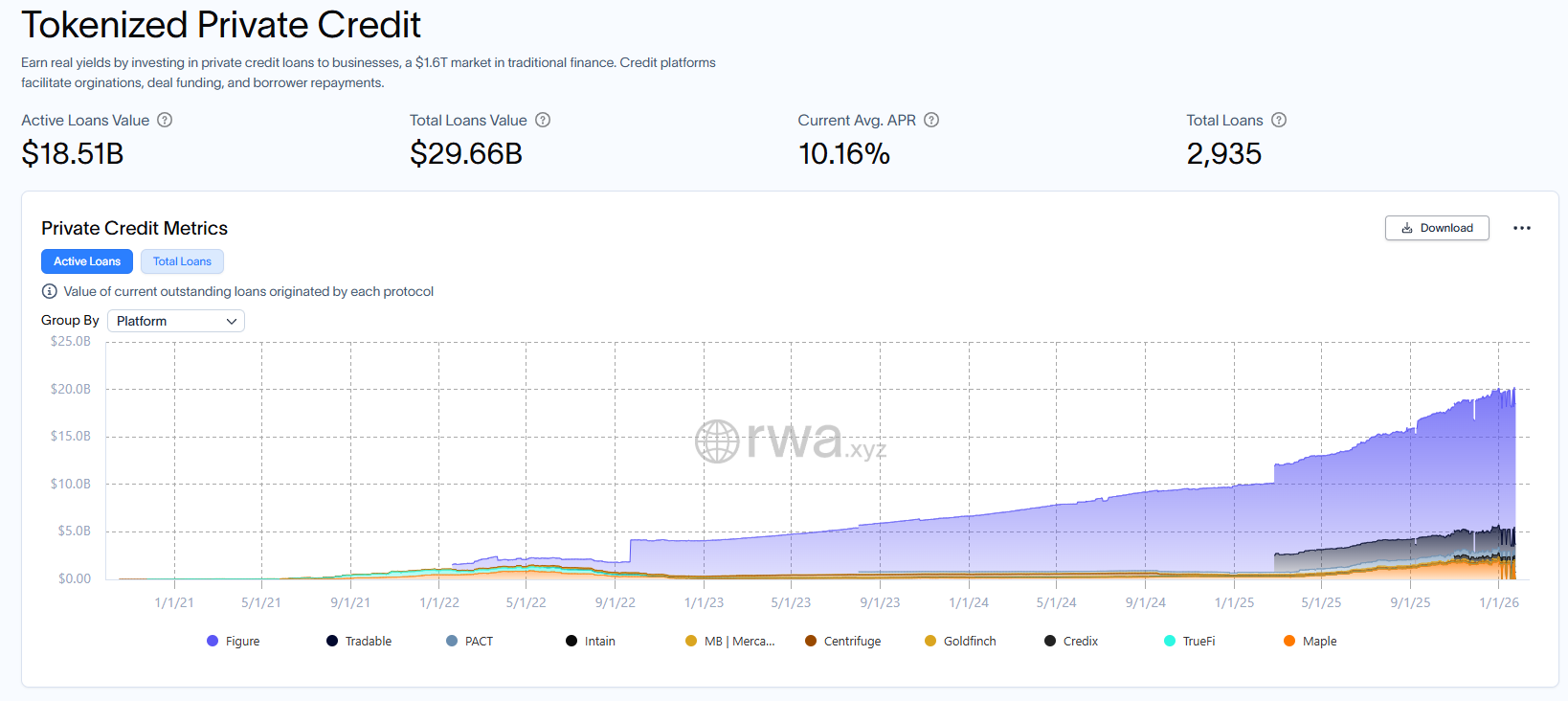

目前,最頭部的借貸協議 Aave 已開啟面向機構的許可型平台 Horizon,它允許經 KYC 的機構以合規的代幣化基金份額作抵押借入 USDC、RLUSD 與 GHO,進一步把傳統資金與鏈上流動性打通。與此同時,RWA 私人信貸規模已達 185 億美元,這也為鏈上借貸協議承接機構資金打開了新的入口。

Source:rwa.xyz ,RWA.xyz | Private Credit

1.2.宏觀與行業驅動因素

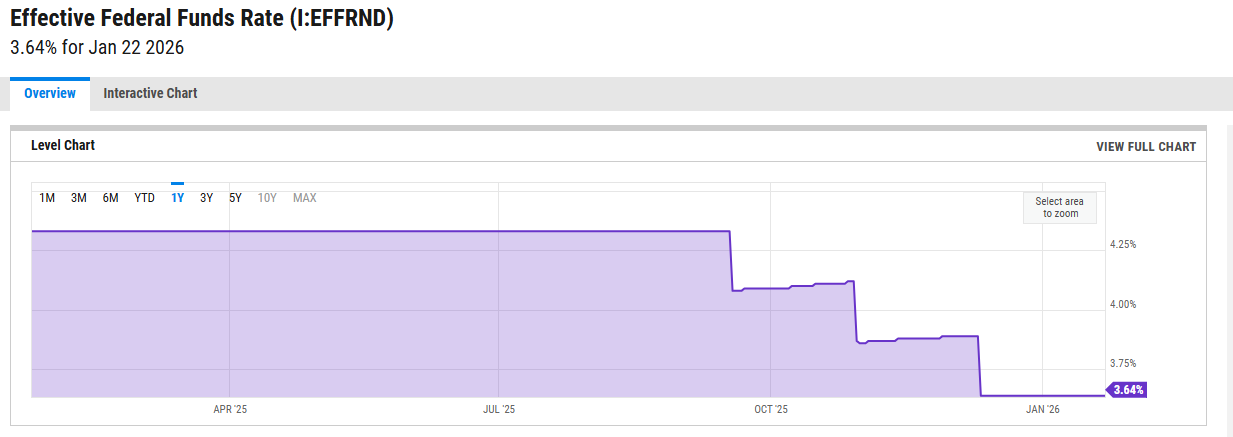

從宏觀層面來看,聯邦基金利率已從 2024 年末的高點回落至 3.6%左右,市場普遍預期未來仍將維持溫和寬鬆態勢。歐洲央行也同步釋放降息信號,推動歐元區流動性寬鬆化。在此背景下,對於尋求美元替代收益的機構與高淨值資金而言,鏈上市場不僅能夠提供超額利差,還具備實時清算、鏈上透明度與資產可組合性等傳統貨幣市場基金無法複製的特性。這種宏觀利差效應正在驅動機構資金更有系統性地進入 Aave 等合規導向平台,並提升鏈上借貸在全球資本配置版圖中的戰略價值。

Source:ycharts ,https://ycharts.com/indicators/effective_federal_funds_rate

1.3.監管動態與合規

《GENIUS 穩定幣法案》通過,其中最大的意義在於為穩定幣確立了法律地位。對於鏈上借貸協議來說,這意味著抵押物的法律風險下降,能夠吸引更多銀行、基金和合格機構參與借貸市場。與此同時,《反 CBDC 法案》的推進在一定程度上阻止了官方數字美元對市場穩定幣的直接替代,從而確保了穩定幣在數字金融體系中的核心地位。這一政策實際上為鏈上借貸市場的長期發展保留了更廣闊的空間。

更值得重點關注的是,2025 年 6 月,美國 SEC 新任主席 Paul Atkins 在第五次“DeFi 與美國精神”的專題圓桌會議上,強調了 DeFi 協議的自運行與抗風險能力,並表示會繼續推動推動“創新豁免”,降低鏈上產品合規門檻。隨著監管框架的逐步細化與制度化,跨境資金有望通過許可型借貸池實現合規進入,這不僅拓展了鏈上借貸的參與主體,也推動其從加密原生市場升級為能夠與全球資本市場深度對接的基礎性金融平台。

二.鏈上借貸市場分類

本報告將從抵押型借貸、無抵押借貸、模組化借貸、RWA 與借貸結合的四個核心方向,對當前主流借貸協議進行分析。在評估協議的發展水平與效率時,我們將重點考察活躍貸款規模、協議收入以及代幣激勵機制,以此衡量平台的營運效率與風險敞口。其中,活躍貸款能夠直觀反映市場的真實借貸需求;協議收入體現了資金利用率與可持續性;而代幣激勵則揭示了協議在競爭中的吸引力與長期激勵結構。通過多維度的對比分析,本報告力求呈現鏈上借貸協議的真實面貌與運行邏輯。

2.1.抵押型借貸協議

抵押型借貸協議是 DeFi 領域最早實現規模化落地的金融應用,其核心機制是用戶通過超額抵押資產獲得借貸額度,協議則通過清算機制和風險參數來保障系統穩定。在這種模式下,信用風險被轉化為抵押物風險,資金流轉完全透明,抵押型借貸協議也成為鏈上最基礎的市場之一。當前最具代表性的項目包括 Aave、Compound 和 Sky。

2.1.1 Aave

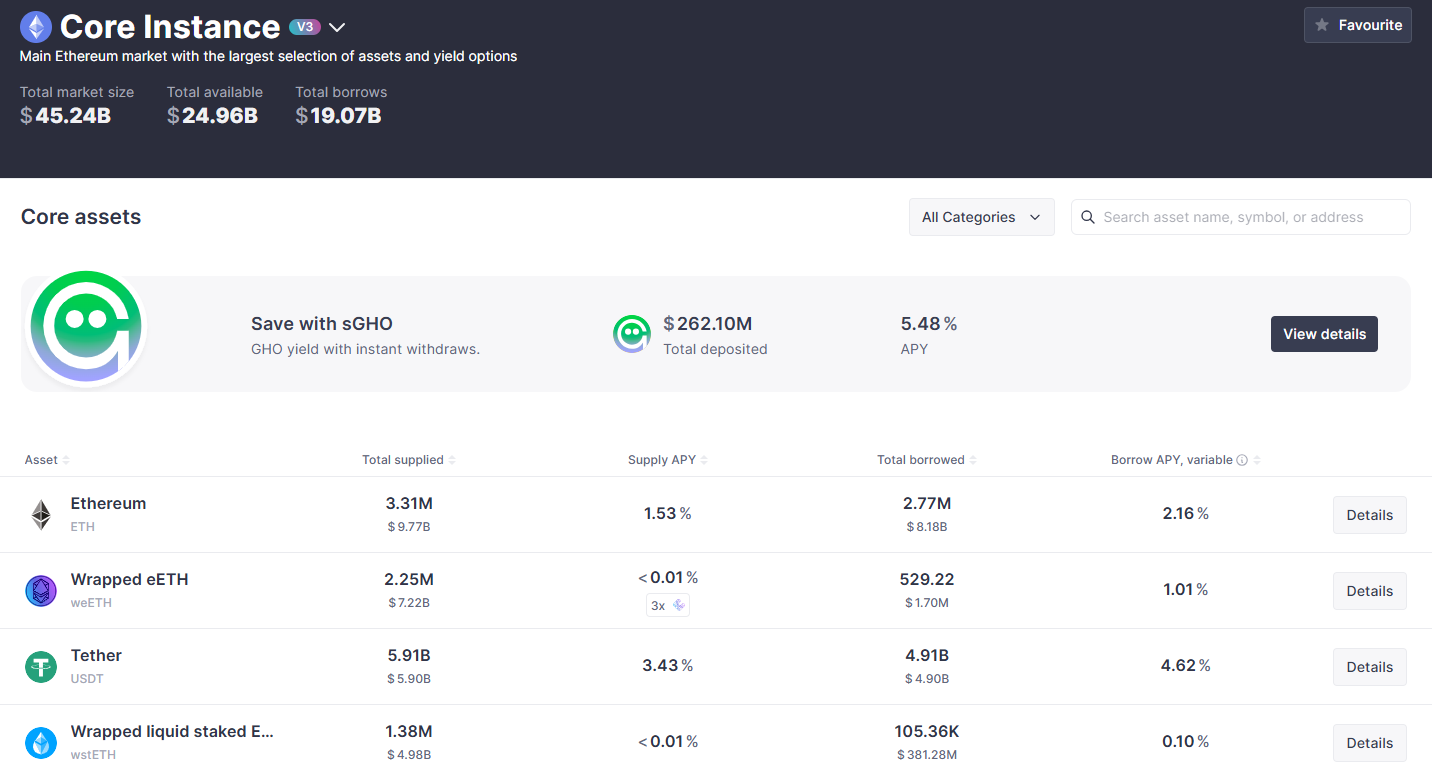

Aave 自上線以來,在智能合約層面從未出現過安全漏洞問題,這也是它能成為最大借貸平台的核心因素。截止至目前,Aave 協議 TVL 約 329 億美元,年收入約 1 億美元,較去年同期增長約 28%。Aave 在借貸市場的份額也已增長至 50%,領跑整個 DeFi 的借貸領域。其跨鏈佈局覆蓋 Ethereum、Arbitrum 和 Base 等多個公鏈。

Aave 的技術進化也是其增長的核心驅動力。2025 年 6 月,在以太坊社區會議期間,Aave 創始人 Stani Kulechov 介紹了 Aave V4 升級版。此次 V4 升級引入“中心輻射型”流動性架構,將多鏈流動性在中心池統一管理,同時支援模組化擴展與鏈上開發者自定義部署,並優化跨鏈借貸以及動態風險控制。並且,它還將與 Aave 的原生穩定幣 GHO 實現更深入的整合。Aave V4 的核心創新之一在於與 Horizon 的深度整合。Horizon 已於 2025 年 8 月正式上線,旨在將 RWA 系統性納入 Aave 借貸體系。

目前,Horizon 已經引入部分短期國債與基金類資產,並允許其作為抵押品參與借貸。從戰略定位來看,Aave 官方在 2025 年 Q2 的社區溝通中明確指出,V4 與 Horizon 的結合只是起點。後續規劃將逐步擴展至 RWA 質押模組、風險自定義產品以及鏈上資金路由層等更廣泛的資本市場基礎設施。通過這一系列迭代,Aave 有望在 DeFi 與傳統金融的交匯處構建出完整的資產接入與流動性分發體系,為協議帶來更穩定的現金流和更深的機構參與度。

在資產結構上,ETH 及其流動性質押衍生品(weETH、wstETH、rsETH 等)構成了主要抵押資產池,其中 ETH 總供應約 98 億美元,借出金額約 82 億美元,借款利率維持在約 2.16%;而穩定幣 USDT 和 USDC 則是最主要的借貸目標,借出規模分別約 49 億美元和 39 億美元,對應的借款年化利率分別約為 4.62% 和 4.9%。

此外,策略性資產如 GHO(sGHO)等,以及 BTC 類資產如 WBTC 亦具備一定佔比,這表明 Aave 正在逐步擴展至多元化的資產類型與風險收益組合。整體來看,Aave 的資產供需結構依然穩健,借貸利率分佈與資產風險特徵保持匹配,生態中 ETH 佔據主導地位,同時持續引入原生穩定幣及多樣化的 LSD 衍生品,以滿足更靈活的 DeFi 借貸需求。

Source:app.aave ,https://app.aave.com/markets/

2.1.1.1 活躍貸款

Aave 的活躍貸款主要集中在以太坊主網與主流 Layer2(Arbitrum 和 Base 等),資產以 USDC、USDT、wETH 為主。過去一年中,Aave 的活躍借貸總額從約 100 億美元穩步增長至當前的 237 億美元,創下年度新高,整體增幅超 120%。尤其自 2025 年 5 月以來,借貸額出現穩步上升,用戶槓桿需求與市場流動性的同步回暖,這可能受到多鏈擴張以及穩定幣 GHO 應用增長等的帶動。然而,快速增長也伴隨潛在風險,如高槓桿資產集中可能放大市場波動中的清算風險,Aave 需通過優化風險參數與激勵機制來穩定協議安全性。

Source:tokenterminal ,https://tokenterminal.com/explorer/projects/aave

2.1.1.2 協議收入

目前,Aave 的收入主要來源於 Aave(V3)的借貸業務,穩定幣 GHO 相關收益在當前協議總收入中仍佔比較小。Aave 的累計收入自 2022 年以來持續增長,並在 2024 年後明顯加速。僅在過去一年左右的時間內,Aave 的累計協議收入新增約 1.5 億美元,收入曲線呈現出前期相對平緩、隨後抬升的特徵。其中,2024 年下半年至 2025 年初是收入增長最為集中的階段,累計收入斜率明顯上行,反映出借貸規模擴張與鏈上資金使用活躍度同步提升。

儘管在部分階段累計收入增速出現短暫放緩,但整體趨勢並未發生逆轉,2025 年後累計收入仍保持穩步上行態勢。整體來看,Aave 的收入增長節奏與市場週期高度相關,但其核心借貸業務在多個週期中持續貢獻穩定現金流,展現出成熟 DeFi 借貸協議所具備的長期韌性與可持續性。

Aave 的收入仍然高度集中在以太坊主網,儘管季度間有一定下滑,但其體量依舊遠超其他鏈。與此同時,Arbitrum 與 Polygon 作為頭部擴容網絡,收入雖有波動,但在多鏈佈局中維持了次級重要性;而 Base、Avalanche 等鏈的貢獻相對有限。值得注意的是,Sonic、Linea 等新興鏈在 2025 年開始貢獻收入,雖然數額仍小,但反映出 Aave 在多鏈生態中保持拓展的意圖,整體格局表現出主網佔據絕對主導、少數擴容網絡支撐和其餘新鏈試探增長的分層態勢