Neocloud生意经:谷歌为什么甘愿每月向SpaceX掏9.2亿美元?

- 核心观点:当前算力市场严重短缺,建设数据中心并出租算力(neocloud模式)是回报极高的生意。以谷歌向SpaceX支付的租约为例,一座100MW数据中心在乐观租金下回本周期不足一年,即使按保守价格也仅需约两年。

- 关键要素:

- 真实租约数据:谷歌每月向SpaceX支付9.2亿美元,租用包含11万张GB200 GPU的数据中心,折合每卡每小时租金11.6美元。

- 建设成本估算:一座100MW数据中心(配置GB200 GPU)的建设成本约50亿美元,即每GW约500亿美元;若采用更先进的芯片(如GB300或Rubin),成本将高出20%至100%。

- 盈利能力测算:100MW数据中心可容纳约83,333张GB200 GPU,按11.6美元/小时租金计算,年收入高达84.67亿美元,扣除电费、维护和人力成本后,回本周期不到一年。

- 市场定价参照:长期合同租金预估为每卡每小时4美元,超大规模云厂商(如AWS)转售价超过12美元,反映出巨大的中间利润空间。

- 折旧周期争议:虽然GB200等芯片可能5-6年后失去价值,但分析师认为在推理需求爆发背景下,GPU折旧周期可拉长至约10年,A100等旧款芯片至今仍有市场租价。

原文作者:degentrading

原文编译: 深潮 TechFlow

导读:所有人都想变成 neocloud(新型算力云),从 xAI、Meta 到软银,纷纷下场卖算力。作者 degentrading 拿谷歌向 SpaceX 支付的一笔真实合同倒推:110,000 张 GB200,每卡每小时租金 11.6 美元,一座 100MW 数据中心不到一年回本。这篇文章一步步拆解 neocloud 的成本结构和账本,回答一个核心问题:为什么现在造数据中心、卖算力是最好的生意。

「xAI 和谷歌达成合作。」

「Meta 放出信号,愿意出售自己富余的算力基础设施。」

「软银计划在美国提供 10GW 规模的 AI 算力。」

不管往哪看,好像所有人都想变成 neocloud,开始卖算力。为什么会这样?

我先带你走一遍 neocloud 的账,从一个真实案例开始。

2026 年 6 月 5 日,谷歌宣布每月向 SpaceX 支付 9.2 亿美元,租用 xAI 数据中心的算力。

这批算力包含 110,000 张英伟达 GPU,外加 CPU 和其他内存组件,也就是一座配置齐全的数据中心(Colossus 2)。

这里的 GPU 是英伟达的 GB200 NVL72。

按这个金额算,每张 GPU 的单价是 9.2 亿 / 110,000 / 720 = 每小时 11.6 美元。

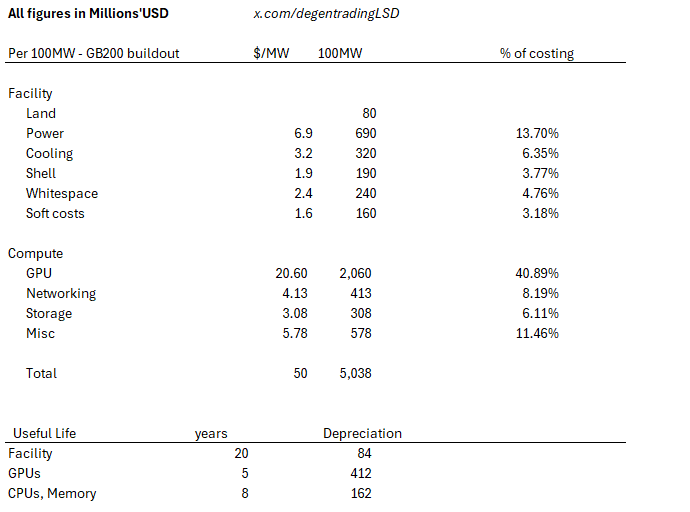

我们来虚构一座 100MW 的数据中心,塞满 GB200。

图注:作者对 100MW 数据中心的建设成本测算,约合每 GW 500 亿美元

我的估算是每 GW 大约 500 亿美元。这样算下来,100MW 的建设成本大约 50 亿美元。

这个数字和行业估算对得上。注意,这是 GB200 的建设成本。芯片越先进越贵,比如 GB300 的建设方案,算力成本要高出 20%。

黄仁勋说每 GW 造价 100 亿美元其实很现实——如果你把 Rubin 的算力成本考虑进去,那是 Blackwell 的两倍。电力等成本也在涨。

我们还知道每张 GB200 大约耗电 1200 瓦,所以 100MW 折算下来约等于 83,333 张 GPU。

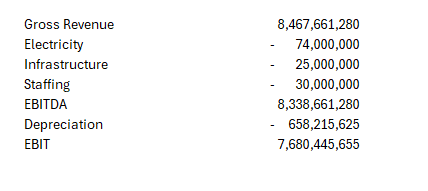

套用 xAI 那笔合同的经济模型,收入是 83,333 × 11.6 × 365 × 24 = 每年 84.67 亿美元。

成本结构如下:

每 MW 每年电费 74 万美元,每 MW 每年基础设施维护 25 万美元,每 MW 每年人力 30 万美元。

图注:按 xAI 合同租金(每卡每小时 11.6 美元)测算的 100MW 数据中心账本,回本周期不到一年

于是我们看到一个疯狂的场景:回本周期不到一年。

到这里我得说一句,SpaceX 这笔合同慷慨得离谱。谷歌是不是正面临严重的算力短缺?

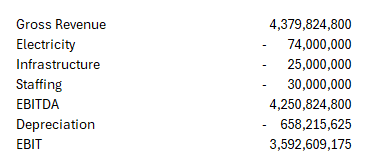

如果换成没那么疯、更接近正常的假设,比如每小时 6 美元的价格。

图注:租金降到每卡每小时 6 美元后的测算,回本周期拉长到约两年

回本周期拉长到大约两年。

我估计 neocloud 和超大规模云厂商(hyperscaler)签的长期合同,价格大约相当于每小时 4 美元。超大规模云厂商再把这些算力以更高的价格转卖出去,比如 AWS 的 12 美元以上。

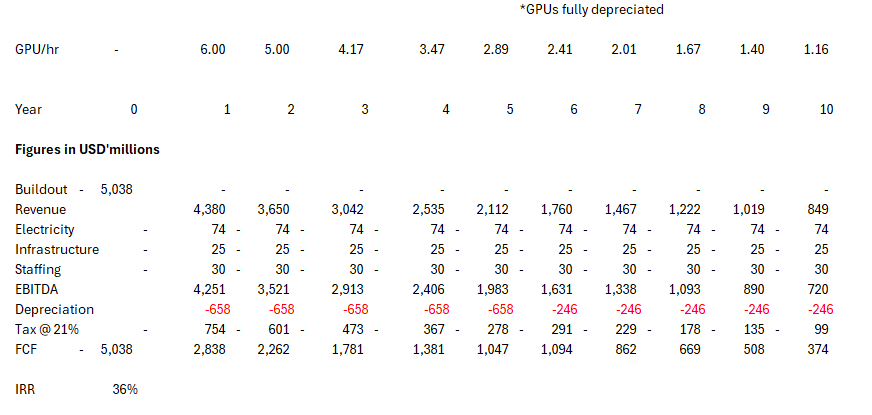

纯粹为了好玩,我把单座数据中心的建设做成一张预估损益表,长这样。

图注:单座数据中心建设的预估损益表

当然,我们可以反驳说 GB200 用五六年后就没价值了。但 A100 是 2020 年出的,现在还在以每小时 1 到 2 美元租出去。这卡 2021 年租价约 3 美元,超大规模云厂商现在还在以每小时 2 到 3.5 美元租它。

Gavin Baker 认为 GPU 的折旧周期应该拉到大约 10 年。我同意他,尤其是在智能体 AI 和推理需求起来之后。

说到底,当前的算力市场正在为严重短缺定价。

谁要是告诉你不是这样,那是他在捂着眼睛。

SpaceX 之所以租算力,是因为按它租出去的价格,赚得盆满钵满(也因为 Colossus 1 和 2 的互联遇到了问题)。马斯克签这笔合同时还留了提前中止租约的权利,他说:「如果算力变得特别紧张,我说过我们某个时候可能需要收回来。」

太长不看:现在所有人都想做 neocloud,因为算力特别紧张,而且它印钞。

从眼下的事实来看,能造出数据中心、把算力卖出去,就是当前最好的生意。

这也是超大规模云厂商愿意预付钱给 neocloud、锁定算力供应的原因。

再强调一遍,一家 neocloud 的估值,应该等于它能做成的所有算力合同净现值之和。所以,融资能力、准确的折旧节奏、以及执行落地能力,是影响估值的三个最重要的杠杆。

那些张口就说这全是循环融资(随便你安什么词)的人,你要知道:Anthropic 现在提供推理服务的毛利率已经超过 70%。那些消耗算力最多的前沿实验室,只要它们愿意,随时可以切换成现金流为正。