比值修复下半场:黄金让位,比特币何时登场?

- 核心观点:比特币/黄金比值已在2026年2月触底,此后因黄金回调而回升46%,预计周线金叉将于6月形成,下半年比特币将跑赢黄金,但宏观环境因高通胀、鹰派美联储及地缘冲突而更复杂。

- 关键要素:

- 比特币/黄金比值从2月低点12.5回升至17.6,因黄金从5589美元历史高点回调18%,而非比特币强势拉升。

- 周线9/21 EMA多头金叉预计于2026年6月第一周形成,历史数据显示金叉后比值涨幅可达148%至641%。

- 美国CPI通胀率达3.8%,美联储降息预期落空,新任主席沃什于5月上任,市场转向鹰派定价,削弱了比特币上涨的流动性支撑。

- 中国央行连续17个月增持黄金,总量达2313吨,占比扩至9.6%,全球央行购金意愿持续,为黄金价格提供底部支撑。

- 比特币从6.5万美元稳步回升至8万美元附近,市场持仓结构更健康,但行情修复仍依赖黄金走弱,尚未切换至比特币主导拉升阶段。

- 下半年核心矛盾为美联储鹰派政策与财政宽松刚需之间的博弈,中美领导人会晤及美伊局势缓和可能成为风险偏好回暖的催化事件。

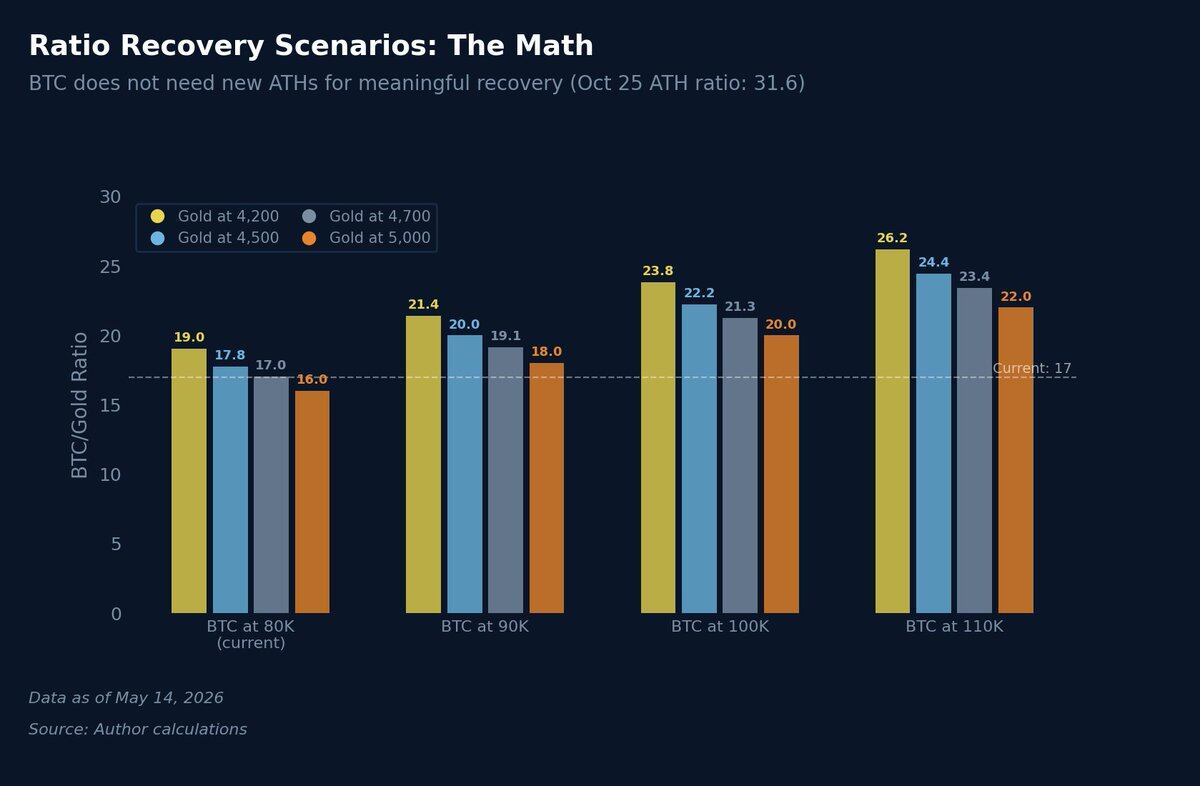

- 当前比值距离2025年10月31.5的高点仍有巨大修复空间,在保守假设下(比特币8-10万美元,黄金4200-4700美元)比值可升至19至21.3。

原文作者:that1618guy,Delphi Digital 分析师

原文编译:Chopper,Foresight News

三个月前我发布文章《比特币 vs 黄金:布局下一轮相对周期》,核心观点十分明确:在周线 9/21 指数移动平均线(EMA)分析框架下,比特币 / 黄金比值跌至历史第二大回撤区间,从数据层面来看已然接近底部。(注:周线 9/21 指数移动平均线是趋势交易者常用的一套趋势判定和拐点信号组合。)

如今这一判断已然应验。该比值自 2 月低点回升约 46%,黄金从 5589 美元历史高点回落 18%,比特币则从 6.5 万美元区间稳步回升至 8 万美元附近。作为核心确认信号的周线 9/21 EMA 多头金叉,目前预计将在 6 月第一周正式形成。纵观历史,在深度死叉结束后迎来金叉,后续比值涨幅分别达到 148%、641%、148%。

不过宏观市场环境发生了巨变。当前通胀率达 3.8%,美联储降息预期彻底落空,美伊战事持续发酵,加之凯文・沃什已于 5 月 13 日正式就任美联储主席,2026 年下半年市场格局远比 2 月时更为复杂,但比特币相对黄金走强的整体趋势并未改变。

本文将复盘此前比特币 / 黄金比值走势预判,回顾《2026 年度市场展望》中黄金与宏观市场观点的落地情况,并更新下半年整体研判框架。

比特币 / 黄金比值回升进行中

2 月末文章发布时,比特币 / 黄金比值仅维持在 12.5 至 13 区间,处于历史极端低位;彼时比特币价格在 6.5 万美元左右,黄金经历一波暴涨后报价 5100 美元。

如今该比值已升至 17.6,较低点大幅上涨。本轮比值回升,完全由第一种行情主导:比特币并未迎来暴力拉升,而是依靠黄金价格回调实现相对走强。这也是我此前文章中提到、最容易被市场忽略的走势。市场很少有人意识到,近期比特币跑赢黄金,核心驱动力来自黄金走弱,而这正是 2 月中旬以来真实的市场现状。

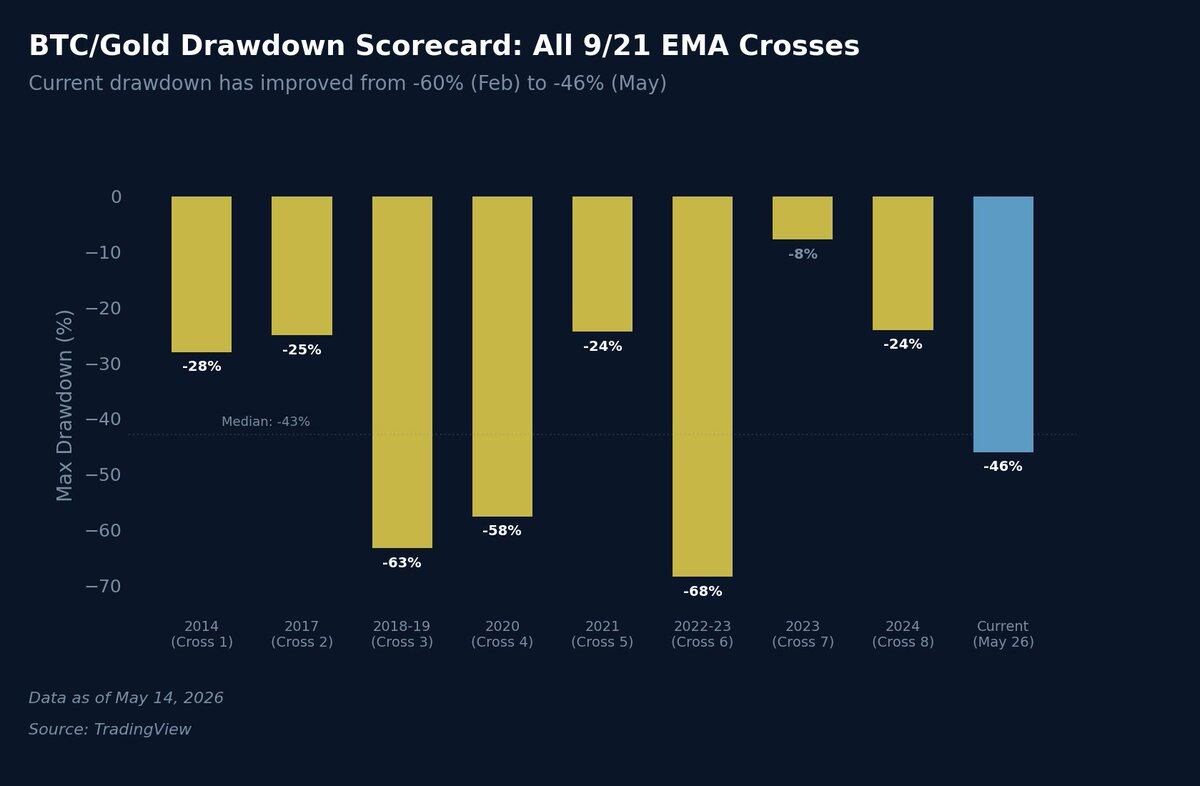

该比值自 2025 年 10 月高点开启的回撤幅度,已从约 60% 收窄至 46%。放在历史维度依旧处于深度回撤区间,但已然脱离极端低谷,从历史第二大回撤回落至中等回撤水平。

回顾历史 8 轮下跌行情,仅有 2018 年熊市(回撤 63%)与 2022 年熊市(回撤 69%)的下跌幅度超过今年 2 月的低点。当前 46% 的回撤幅度,已贴近历史 43% 的回撤中位数,相较于三个月前的极端低位,市场修复成效十分显著。

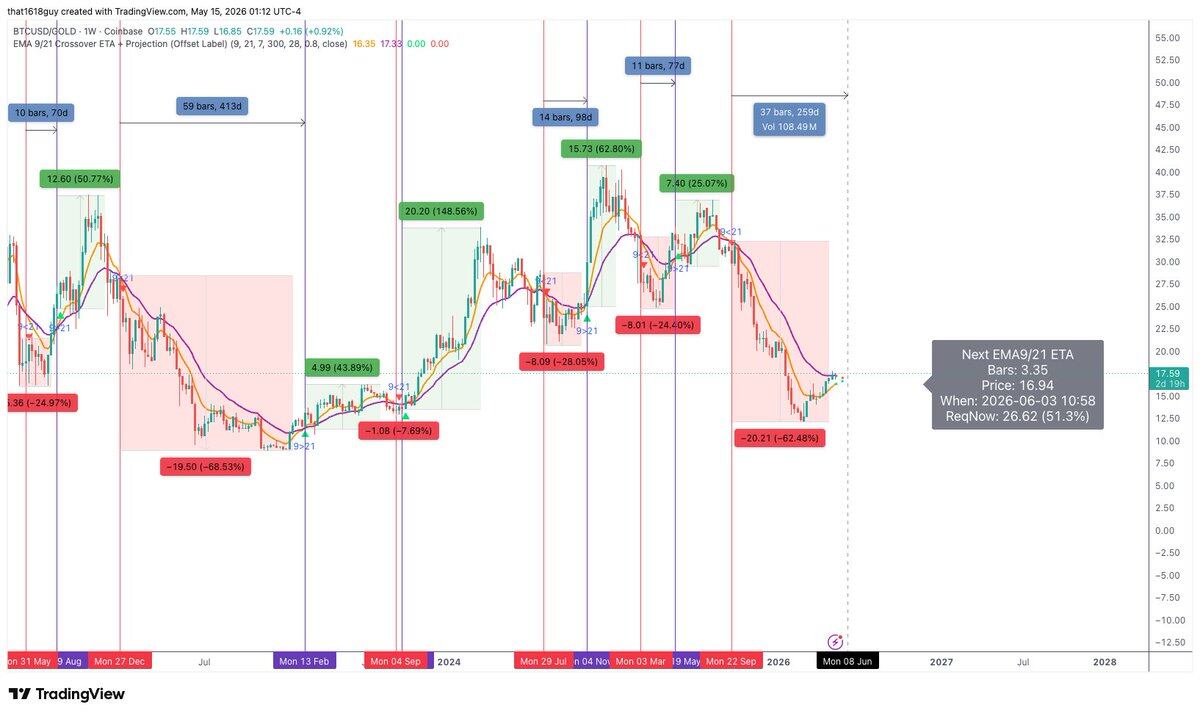

我此前重点提示的 9/21 周线均线收敛行情尚未落地,目前两条均线依旧维持空头趋势,但二者差值正在快速收窄。结合交易盘面模型测算,大约还需 3.5 根周线 K 线就将迎来多头金叉,也就是 2026 年 6 月的第一周左右。

上一轮周线级别死叉出现后,比特币 / 黄金比值大跌 62%,走势与历史三轮深度死叉行情(2018 年跌 63%、2020 年跌 57%、2022 年跌 68%)高度契合,这套技术分析框架在下跌周期中完全成立。

同理,上涨周期同样具备极强参考性。一旦多头金叉正式形成并站稳,历史行情中往往会迎来猛烈上涨。三轮深度死叉过后的金叉行情,对应比值涨幅分别为 148%、641%、148%;即便是幅度偏小的回调行情,金叉后也能走出 25% 至 62% 的可观涨幅。

需要特别注意的是:并非所有均线金叉都能持续生效。2023 年就曾出现假突破,均线短暂交叉后迅速反转回落,最终比值下跌 7.69%,这也是统计数据中幅度最小、持续时间最短的一轮死叉行情。投资者可借助 MACD、随机指标等动量指标,判断金叉行情的强势程度,甄别行情真伪。

我坚持认为,2026 年剩余时间内,比特币将持续跑赢黄金,这一趋势甚至有望延续至 2027 年上半年。当下市场核心关注点,是金叉确认站稳之后,这一轮上涨行情的空间究竟有多大。

黄金行情年度展望观点复盘

在《2026 年度市场展望》报告中,当时黄金价格尚处于 4600 美元区间,我们将其列为最值得关注的资产品类之一。同时明确指出黄金具备稳固的结构性利好:各国央行持续囤金(尤以中国人民银行为代表)、财政赤字加剧货币贬值、全球外汇储备去美元化大势所趋。

后续黄金一路冲高,在 2026 年 1 月 28 日触及 5589 美元历史高点,相较预判点位涨幅超 26%;目前黄金回落至 4700 美元附近,较高点回调 16%。行情逆转背后,三大因素形成合力:

- 1 月凯文・沃什获美联储主席提名,市场迅速转向鹰派定价,黄金暴涨行情后迎来大规模获利了结;

- 2 月 28 日美伊军事冲突爆发,油价突破 100 美元 / 桶,再度推升通胀压力,4 月美国 CPI 通胀率升至 3.8%,创下 2023 年 5 月以来新高,美联储降息预期破灭。黄金虽能对冲多重风险,但长期高利率环境,对这类无息资产形成明显压制;

- 市场鹰派预期升温带动美元指数反弹,进一步对黄金价格形成压力。

我们在年度展望中提及,黄金周线 RSI 相对强弱指标一度突破 85,触及近代历史极少出现的极端超买区间,短期上涨动能必然放缓,后续大概率进入横盘整理阶段,如今行情走势完全吻合。

本轮黄金历史性上涨行情进入消化调整阶段,但底层结构性买盘并未瓦解,短期走势只是被利率预期调整与美元走强暂时压制。

中国央行持续增持黄金

年度展望中关于中国央行囤金的观点,也已全面落地。报告中曾提及,中国央行是全球规模最大、购金意愿最稳定的黄金买家之一;中国持续增持黄金是国家战略布局的重要一环,甚至有望通过充足黄金储备优化债务结构,搭建人民币跨境结算体系。

自年度报告发布至今,中国央行已连续 17 个月增持黄金,官方黄金储备总量达到 2313 吨,占整体外汇储备规模的 9.6%(世界黄金协会数据)。其中 2026 年 3 月单月增持约 5 吨黄金,创下近一年来最大月度增持规模。

全球央行整体购金热度依旧居高不下,2026 年一季度各国央行净购金量达 244 吨,高于上一季度规模与五年均值水平。高盛此前预测 2026 年央行月均购金量为 70 吨,目前实际增速略低于预期(1-2 月中国央行仅增持 1 和 1.2 吨),但 3 月增持力度回升,足以证明央行购金节奏由实际市场需求主导,并非逐步退场。

最具参考价值的市场信号是,即便黄金价格站上 5000 美元高位,中国央行依旧没有停止增持动作。历史规律来看,金价刷新新高后,央行往往会暂停购金甚至抛售变现;但正如我们此前预判,本轮金价大幅上涨过程中,央行依旧保持激进增持节奏,足以证明这是长期结构性战略配置,而非短期投机囤货。

这一趋势也与比特币、黄金相对强弱逻辑深度关联。中国央行持续大手笔增持黄金,本质是对美元信用的表态,每购入一吨黄金,就意味着一吨储备资产脱离美元资产体系。去美元化浪潮,如今仍在加速推进。

世界黄金协会 2026 年 3 月调研数据显示,计划年内增加黄金储备的央行占比从 2025 年的 62% 升至 68%。在美联储鹰派立场、美元走强、市场加息担忧等短期利空压制金价的背景下,央行带来的结构性买盘,为黄金价格筑牢底部支撑。黄金回调空间被大幅限制,后续比特币 / 黄金比值想要继续修复,将越来越依赖比特币自身迎来资金青睐,也就是第二种行情走势。

比特币与黄金年内走势复盘

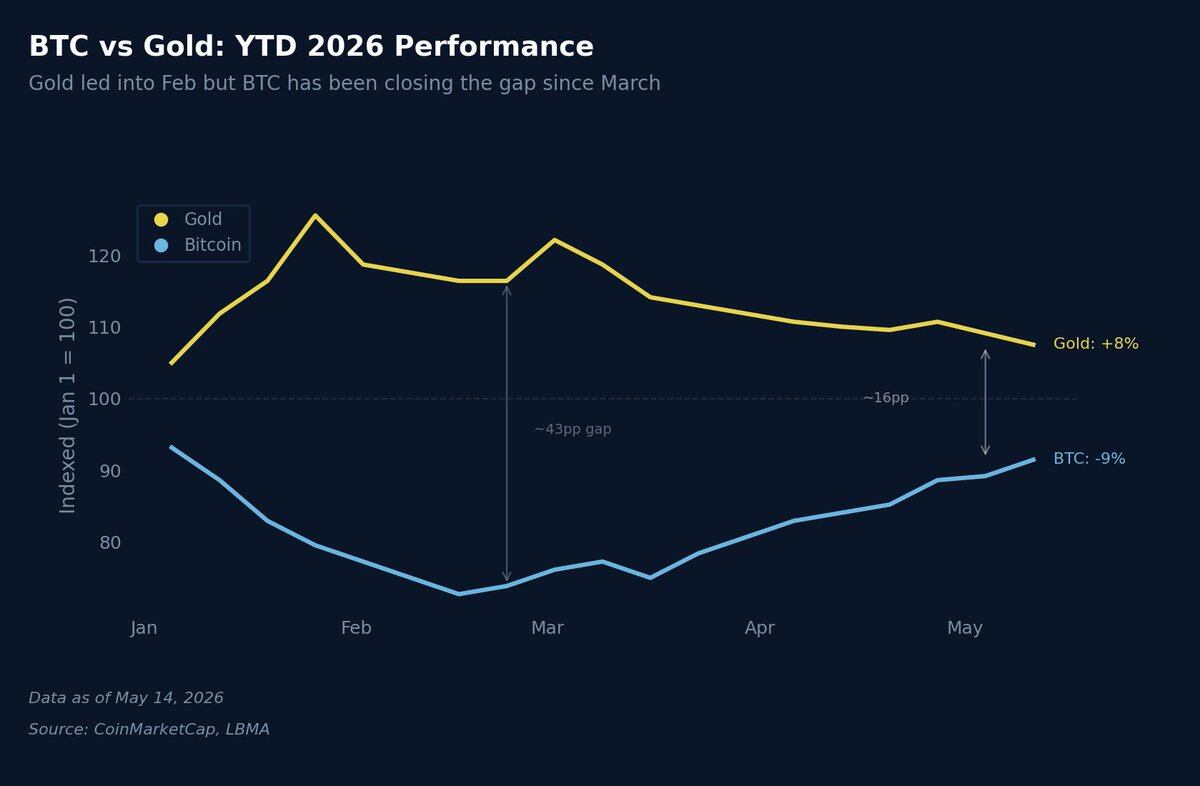

以 2026 年 1 月 1 日为起点统计年内涨跌幅,市场走势显而易见。年初黄金率先开启暴涨行情,1 月末年内涨幅一度高达 25%;同期比特币年内跌幅约 25%,两类资产走势分化达到极致,而这也正是 2 月我预判比值见底的时间节点。

自此之后,二者行情逐步收敛:黄金回吐大部分年内涨幅,目前年内涨幅仅剩 8%;比特币则从年内最大跌幅 27% 缩窄至 9%。二者涨跌幅差值从 50 个百分点收窄至 17 个百分点,这一变化正是比特币 / 黄金比值实时修复的直观体现。

这种趋势几乎完全依靠黄金行情走弱完成,而非比特币强势拉升,这对资产配置思路具备重要指导意义。目前市场主导逻辑依旧是第一种走势(黄金回调、比特币横盘震荡),下半年市场能否切换至第二种走势(比特币迎来资金拉升),还是陷入长期区间震荡,成为市场核心悬念。

补充一组历史联动规律:从过往数据来看,黄金行情、全球广义货币供应量(M2)行情,通常会领先比特币行情 3 至 4 个月。2025 年中旬黄金率先突破上涨,同期全球 M2 货币供应量同步创下新高,按照时间滞后规律,比特币本应在 2025 年末至 2026 年初迎来跟涨行情,但实际走势并未兑现,行情滞后周期拉长至 5 至 6 个月。此类滞后行情并非孤例,2020 年疫情冲击也曾拉长资产联动周期,后续行情再度回归联动逻辑后,往往会迎来剧烈行情波动。

如今美伊地缘冲突,正在扮演当年疫情的角色,带来新一轮通胀压力,直接延后了流动性宽松信号本该催生的比特币上涨行情。

2 月以来市场发生了哪些变化

距离此前研报发布已过去三个月,市场环境发生实质性改变,现将预判观点复盘梳理:

已兑现观点

- 比特币 / 黄金比值如期在预判区间触底,依托黄金回调开启修复行情;

- 黄金冲高后的深度回调走势成为现实;

- 全球央行持续增持黄金的趋势没有改变;

- 周线 9/21 均线收敛节奏,与此前测算时间基本一致。

尚未兑现的预判

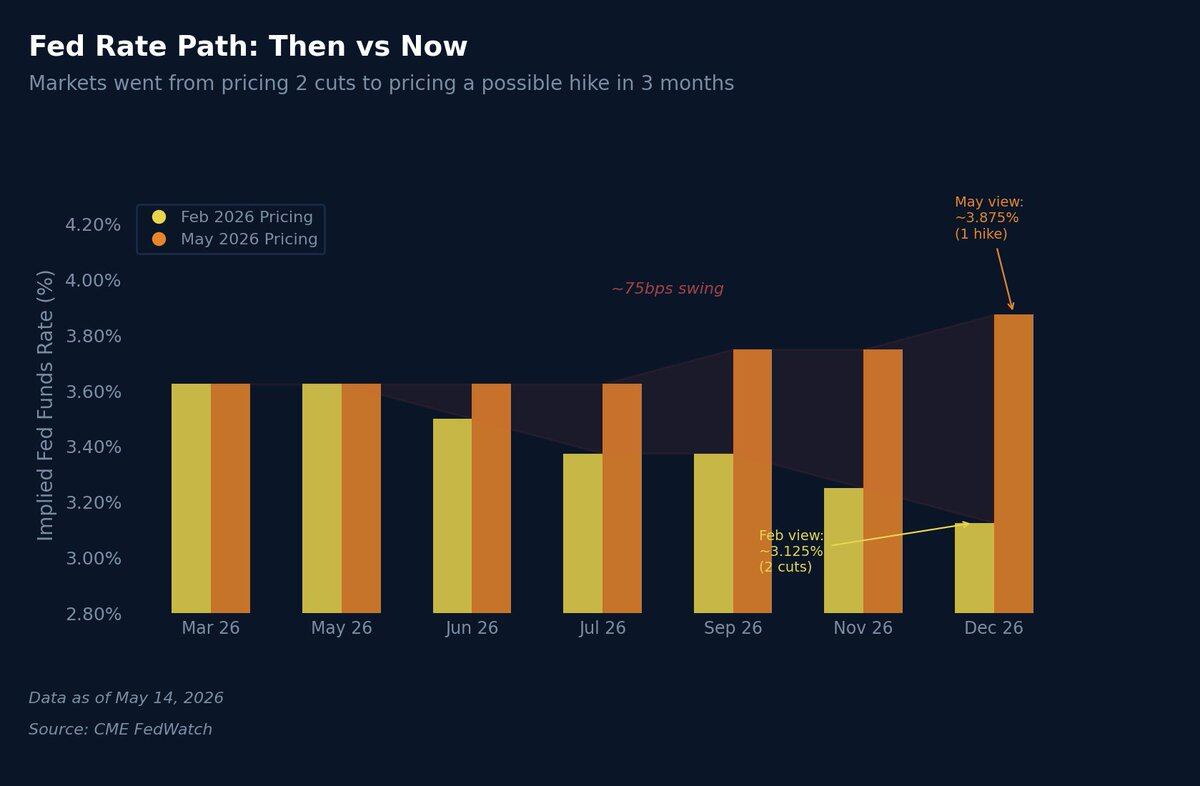

美联储降息预期彻底落空。2 月时我的基准预判为 2026 年下半年美联储降息 1 至 2 次,当时市场也普遍认可这一预期,如今这一逻辑已完全失效。当前美国 CPI 通胀 3.8%、工业品出厂价格指数走高、油价站稳百元关口,叠加美伊冲突持续推升供给端通胀压力,市场不仅彻底摒弃降息预期,甚至开始预计年底加息的可能性,这也是当下行情与此前最大的逻辑偏差。

利率市场预期发生剧烈反转。2 月市场预计 2026 年 12 月联邦基金利率将降至 3.125%,对应两次降息动作;如今市场定价显示年末利率持平甚至上行,隐含利率接近 3.875%,短短三个月内,市场利率预期变动幅度高达 75 个基点,核心原因就是地缘冲突引发的能源通胀冲击。

美联储主席换届也打破原有宽松预期。市场原本认为鲍威尔卸任后,新任主席会偏向宽松立场,如今凯文・沃什正式上任,其政策立场远比鲍威尔强硬。他主持的首次美联储议息会议定于 6 月 16 至 17 日召开,在其主导下,即便经济增速放缓,美联储也很难开启大规模降息周期,直接改变了我此前预判的下半年风险资产风格切换逻辑。目前市场测算,本次议息会议降息的概率近乎为零。

不过此前提出的财政主导市场逻辑依旧成立。美国正通过银行体系推进债务货币化进程,年度财政赤字规模维持在 1.5 万亿至 2 万亿美元,无论美联储货币政策立场如何,庞大的财政压力终将倒逼市场释放更多流动性。

当前美国国债规模已突破 39 万亿美元,财政部仍需市场承接海量新发债券,对冲基金基差交易依旧支撑长端利率市场,隔夜逆回购工具余额也已处于低位。

即便沃什对外释放强硬紧缩言论,但金融市场底层运转体系离不开流动性支撑。下半年市场最值得关注的核心矛盾,就是美联储鹰派货币政策立场,与财政端宽松刚需之间的博弈。

2026 年下半年市场整体格局

我的核心观点依然不变:比特币 / 黄金比值正从历史极端低位开启修复,整体趋势确定向好,下半年核心驱动因素梳理如下:

黄金端

黄金自历史高点回调 18%,已经为比值修复腾出充足空间。后续黄金即便不再深度下跌,仅维持横盘消化前期涨幅,一旦市场出现利好信号,凭借比特币更高的价格弹性,依旧能带动比值上行。叠加全球央行持续买入构筑底部支撑,黄金价格底部区间锁定在 4200 至 4500 美元。这一轮相对强弱行情,并不需要黄金大幅暴跌,只需结束上涨行情即可成立。

比特币端

相较于 2 月,当前比特币市场持仓结构更为健康。自 6.4 万美元低点启动上涨以来,十余周内稳步攀升至 8 万美元,期间顺利消化美伊冲突、美联储主席换届、通胀预期调整等多重利空,并未再度刷新低点。

我重点关注的核心催化事件为中美领导人会晤,若双方在贸易停战议题上取得实质性进展,叠加美伊局势缓和降温,市场风险偏好将快速回暖。目前比特币市场持仓热度偏低,一旦风险情绪升温,比特币有望迎来远超其他资产的涨幅。

宏观政策端

新任美联储主席沃什立场存在不确定性,其在资产负债表管控上偏向鹰派,但也释放过降息调整的潜在空间,6 月首次议息会议将定下后续货币政策整体基调。若本次会议偏向观望维稳、并未立刻收紧政策,风险资产有望迎来情绪修复式上涨;若直接释放强力缩表紧缩信号,下半年整体上涨行情或将延后至四季度甚至更晚。

行情确认与失效判定标准

确认上涨信号

- 比特币 / 黄金周线级别 9 周 EMA 站上 21 周 EMA,且成功站稳。按照当前走势测算,金叉大概率出现在 2026 年 6 月第一周;金叉形成后,需持续站稳 2 至 3 周不回落,才算有效确认。这一时间节点,恰好临近沃什首次主持的美联储议息会议。

- 有效金叉叠加美联储首次会议偏向宽松或中性立场,将形成双重利好,强力助推比值上行;

- 黄金在经历长期大涨后,进入横盘震荡筑底阶段,依托央行持续买盘支撑,回调过程中遭遇资金主动抄底承接。

行情失效信号

- 比特币价格跌破 7 万美元(2 月阶段低点),意味着地缘冲突、通胀升温引发的不再是短期市场冲击,而是全面的风险资产抛售潮,核心研判逻辑彻底失效;

- 黄金再度强势突破 5000 美元,而比特币同步滞涨,市场将重现 2022 年风格的资产走势分化,周期回调逻辑不复存在;

- 6 月美联储议息会议明确加速缩表收紧流动性,流动性环境全面恶化,两类资产同步承压,比特币下跌幅度将更为明显。

总结

市场长期底层逻辑从未发生改变。此前在黄金 2700 美元低位时,我们看多黄金的结构性利好因素,在地缘冲突、高通胀、鹰派货币政策等短期利空消退后,终将同样带动比特币行情上行。

目前比特币 / 黄金比值约 17,距离 2025 年 10 月 31.5 的高点仍有巨大修复空间,即便比特币不刷新历史新高,该比值依旧存在充足上涨潜力。

结合当下价格测算行情空间:黄金回调至 4200 美元,比特币维持 8 万美元,比值将升至 19;比特币涨至 9 万美元、黄金企稳 4500 美元,比值可达 20;比特币站上 10 万美元、黄金维持当前 4700 美元价位,比值将达到 21.3。

以上所有行情推演均无需极端乐观假设,相较于 2 月 12.5 的低位比值,都属于合理的修复行情。

当下最大风险在于美伊局势进一步升级、通胀长期维持在 3.5% 以上高位,新任鹰派美联储在经济承压环境下依旧坚持紧缩政策。在此场景下,比特币 / 黄金比值依旧可以依靠黄金持续走弱实现修复,但整体上涨空间会被压缩,行情周期也将被迫拉长。

相较于 2 月简洁清晰的市场预判逻辑,如今行情演变路径更为复杂,但核心趋势从未逆转。此前 12 左右的比值底部判断已然落地,均线金叉行情也近在眼前。我依旧坚定看好 2026 年下半年比特币整体表现跑赢黄金,而想要兑现这一行情,市场也即将迎来从黄金走弱带动修复,切换为比特币自主拉升走强的全新阶段。