预测市场10大真相:Polymarket 172万地址中仅3.14%“真正赢家”

- 核心观点:预测市场(如Polymarket)的所谓“群体智慧”叙事受到挑战:仅约3.14%的“技能型赢家”账户决定了市场价格发现的有效性,而超过67%的参与者处于亏损状态,本质上是在为少数信息优势者买单。

- 关键要素:

- 少数驱动价格:仅3.14%的账户(约5.4万个)被识别为“技能型赢家”,他们是价格发现和导向最终结果的主要驱动力。

- 多数人亏损:超过67%的参与者(运气型与技能型输家)承担了所有亏损,其交易行为对价格发现无帮助,纯属“慈善家”。

- 技能有效性高:预测市场中技能型玩家的识别有效性(44%)远超传统基金经理(10%),表明该市场高手与“韭菜”分化显著。

- 内幕交易影响有限:约1950个疑似内幕交易账户对部分事件预测准确性极高,但对市场整体价格发现贡献不显著。

- 交易分布极度不均:Polymarket上中位数活跃账户交易额仅72美元,而前1%头部账户平均交易额达74,000美元,差距超1000倍。

原文来自:Prediction Market Accuracy: Crowd Wisdom or Informed Minority?

编译 | Odaily 星球日报(@OdailyChina)

译者 | Wenser(@wenser2010)

编者按:一直以来,Polymarket、Kalshi 等预测市场平台都将自己定义为“群体智慧的集中显现”,以此来与竞猜平台加以区分,并通过强调这一叙事抬升估值。但近期一篇来自伦敦商学院和耶鲁大学论文,拆解 Polymarket 链上数据后发现,仅有不足 4%的地址推动价格变化且实际盈利较为可观,其余约 97%的地址则多数为“陪跑选手”,超 67%的人呈亏损状态。考虑到 Polymarket 用户地址数目前早已超过 243 万个,所以该论文研究数据或存在一定滞后性,但其揭示的背后现象仍然值得深思。

以下为这篇论文的主要核心内容,Odaily星球日报整理总结。

真相一:预测市场准确性与“群体智慧”无关,而是由 3.14%的少数人决定

这是整篇论文最核心的结论,也是对行业叙事的直接挑战。

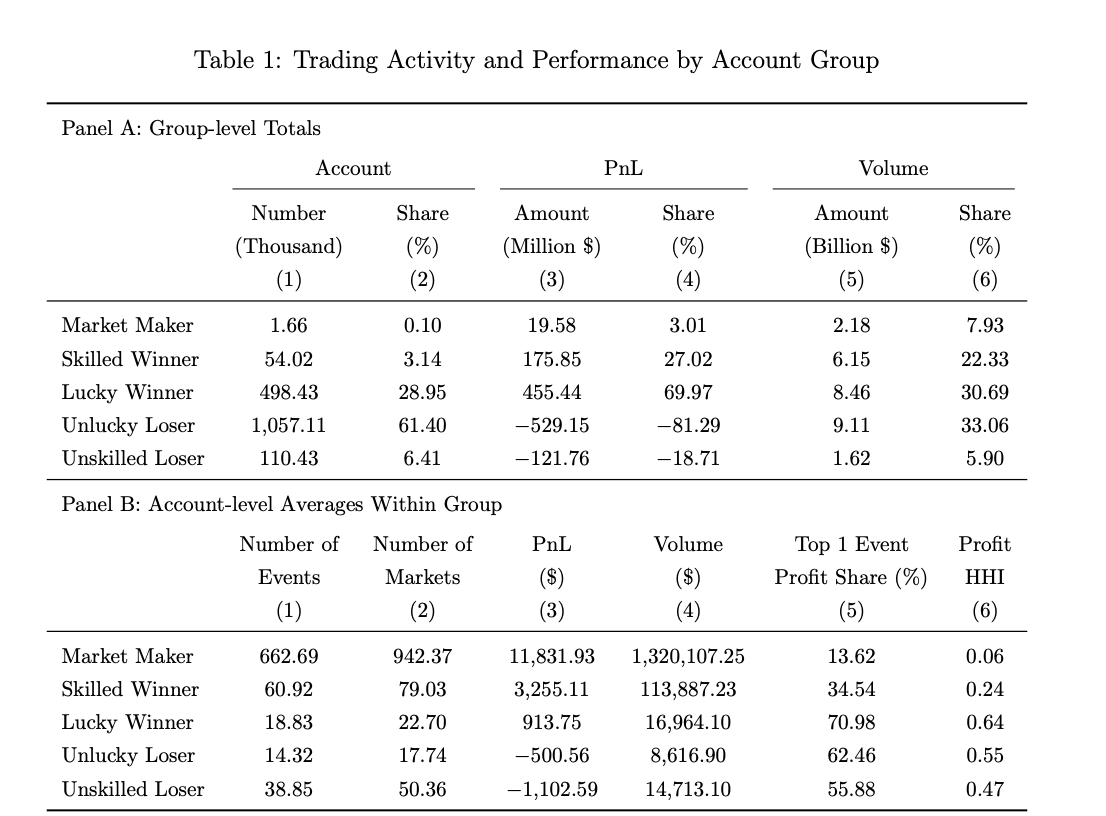

此前,多位行业代表性人物都曾以此为傲:Kalshi CEO Tarek Mansour 说预测市场“利用群体智慧”,Polymarket CEO Shayne Coplan 也多次宣传“金融利害关系能够比专家更有效地汇聚信息”,Robinhood CEO Vlad Tenev 称之为“资本主义对真相的追求”。但研究数据告诉我们:在 172 万个 Polymarket 账户中,只有约 5.4 万个账户(占比 3.14%)被识别为“技能型赢家”(Odaily星球日报 注:论文中将这类人概括为既能平均预判和吸收信息,也能在新闻出现时高效反应的专业玩家)。

预测市场上价格发现的主要驱动力,是这群少数派,而非大多数时候躲藏在“群体智慧”背后的乌合之众。

真相二:赚钱亏钱都可能是运气,67%的参与者本质上是“慈善家”

在这篇论文中,Roberto Gómez-Cram 等人用一套 sign-randomization 统计方法把所有交易者的账户分成了四类:技能型赢家(3.14%)、运气型赢家(29.0%)、运气型输家(61.4%)、技能型输家(6.4%)。

最反直觉的数字是——运气型赢家占了近三成,他们赚到了钱,但其交易对价格发现毫无贡献,统计层面与随机抛硬币无异。

换句话说,在预测市场上赚钱和“有本事预测未来”是两回事;而占比约 67%的输家群体,承担了所有亏损,本质上是在为少数人的信息优势买单。

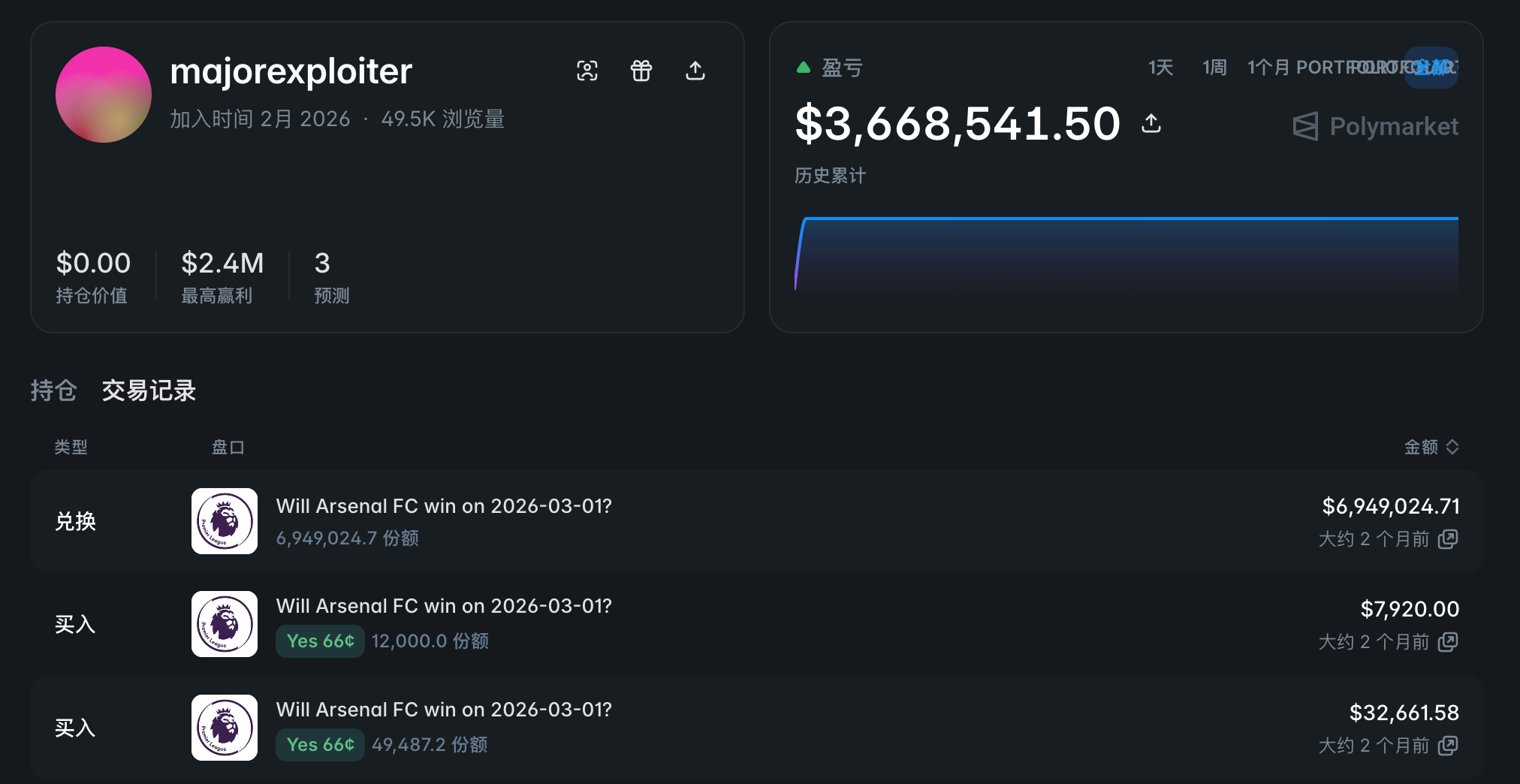

真相三:盈利榜前排玩家,88%的人靠运气赚钱

在 Polymarket 上按实际利润排名的前 5.4 万名交易者中,只有 12% 同时被统计方法识别为“技能型赢家”。

也就是说,绝大多数排行榜上的盈利规模较大的大赢家,是靠一两笔豪赌撞上的运气。

一个典型案例是账户@majorexploiter——2026 年初的一个周末,该账户在三场体育赛事上投入 450 万美元,盈利超 360 万美元。

这类集中押注收益极度不可持续,60%的“运气型赢家”在样本外验证中变成了输家。

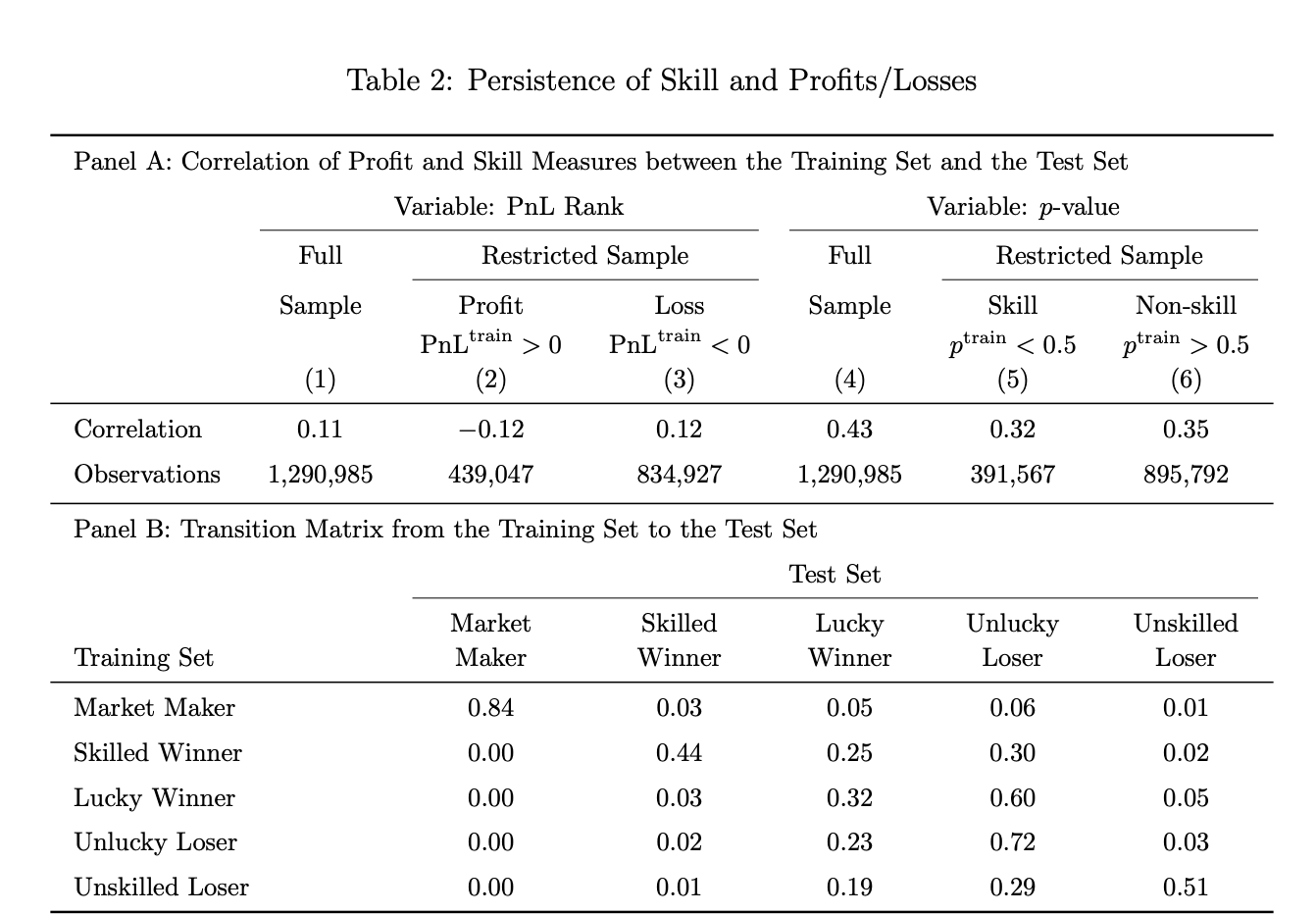

真相四:预测市场的技能有效性远超传统基金行业

论文研究者把押注事件随机分成训练集和测试集来做样本外验证。

结果显示,训练集中被识别为“技能型玩家”的账户,44%在测试集中依然被识别为“技能型用户”;作为对比,美国主动管理型共同基金做同样的测试,技能有效性只有 10%。

反过来看,“反指技能”(持续亏损)同样保持高度一致:训练集中的“技能型输家”,51%在测试集中继续保持输家身份,而美国共同基金的这一数字提升到了 20%。

最终结论就是,预测市场里的高手是真高手,韭菜也是真韭菜。

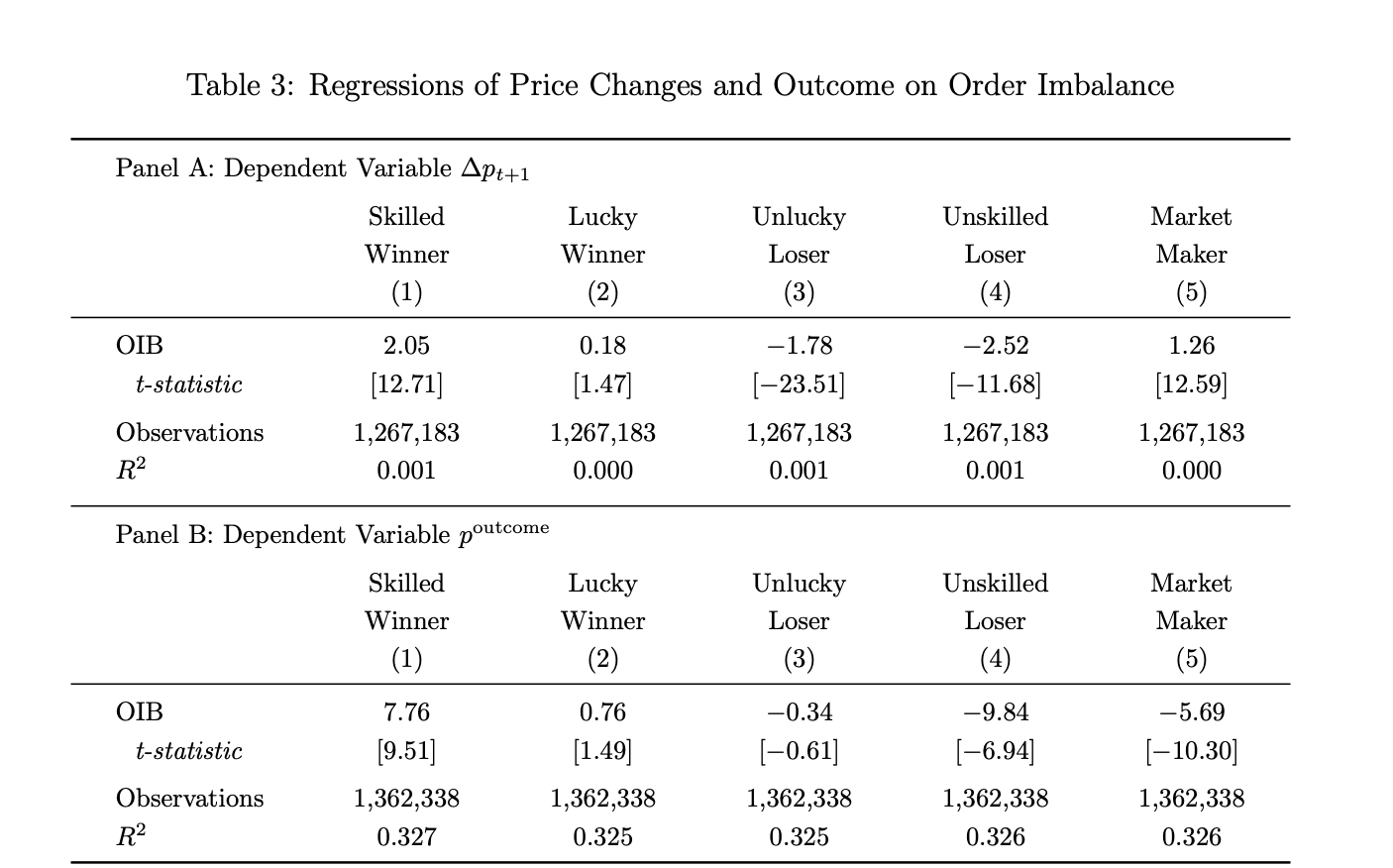

真相五:技能型赢家订单与最终结果走向高度相关

研究人员根据构建的订单不平衡度公式计算发现,技能型赢家的净买入指标(OIB)每增加 1%,下一期价格上升约 2 个基点,最终事件发生的概率上升约 8 个基点,统计显著性极高(t 值分别为 12.71 和 9.51)。

而运气型赢家的订单流在两项指标上均不显著(t 值仅为 1.47 和 1.49)。

换言之,运气型赢家尽管利润为正但其交易操作不具备信息含量——从数据层面来看,这一结论非常扎实。

根据研究可以看到的现象是,在结算结果为“是”的市场中,技能型赢家是净买入方;在结算结果为“否”的市场中,他们是净卖出方;他们在持续朝最终结果的方向建仓。做市商在结算为“是”的市场中多为净卖出方,在结算为“否”的市场中多为净买入方,与其顺应方向性订单流并赚取买卖价差而非建立内幕订单的角色一致。

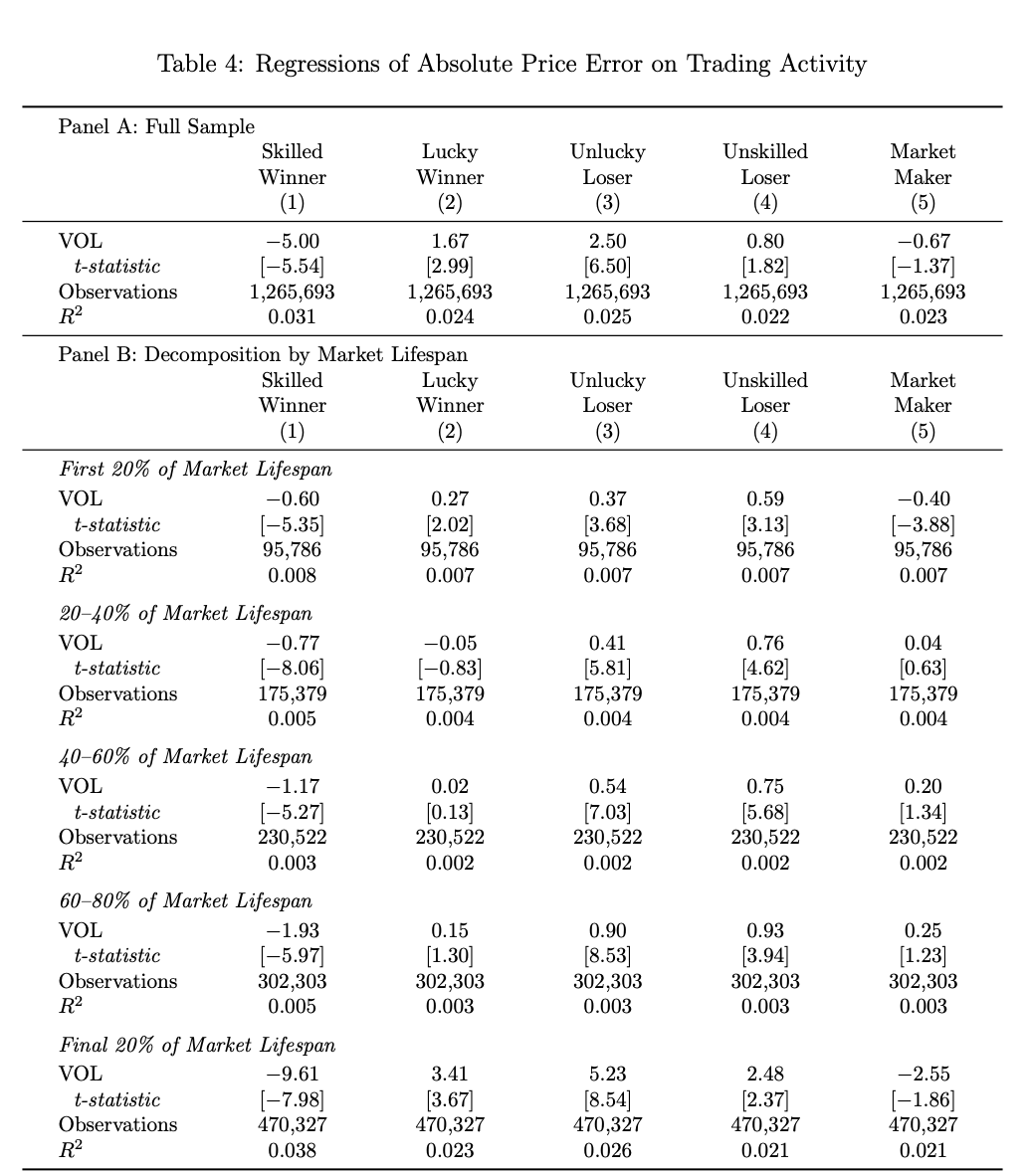

真相六:技能型交易者是唯一让价格变得更准确的群体

基于“部分交易实际推动价格走向最终结果”这一前提,研究者构建了一个“价格发现贡献指标”,用于衡量每个时间窗口内价格离最终结果准确性是更近还是更远。

结果发现,只有当技能型赢家的交易量占比增加时,该押注事件才能显著降低定价误差(系数-5.00,t 值-5.54)。

反观其他三类群体——运气型赢家、运气型输家、技能型输家的交易,反而让价格偏离最终结果——实际上,大多数人只是在交易层面制造噪音,且这一影响随着市场临近结算越来越大。在押注事件最后 20%的生命周期内,技能型赢家的贡献系数膨胀到-9.61。

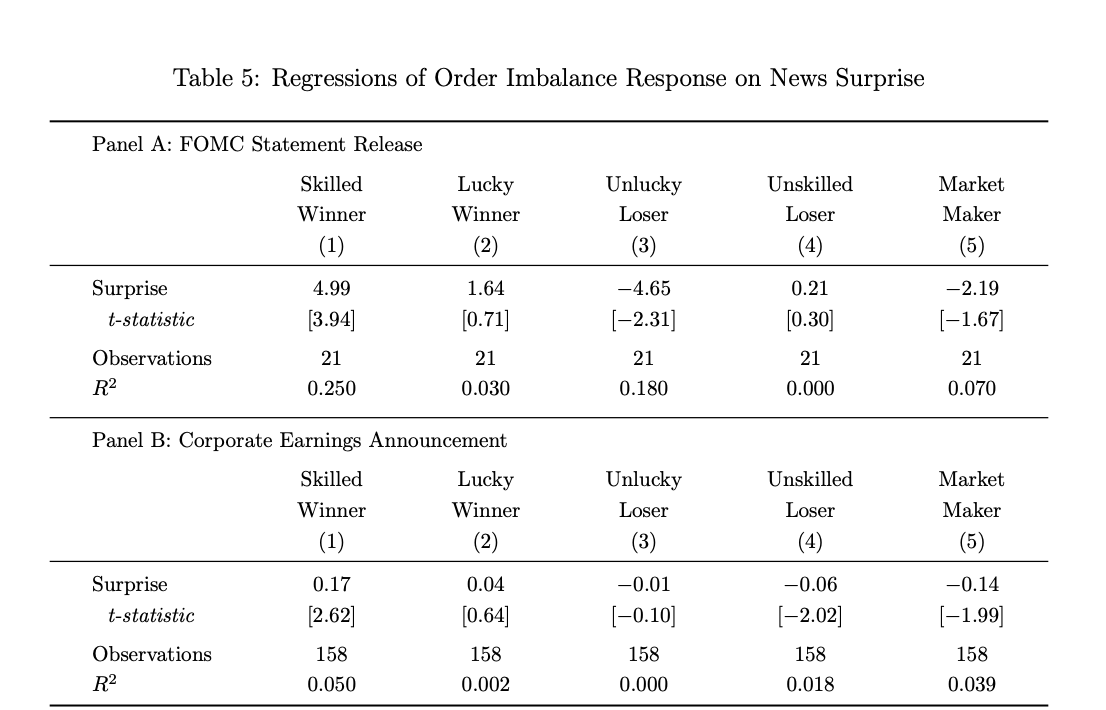

真相七:技能型赢家是唯一的“News Trading”玩家

为了尽可能减少新闻传导时间导致的误差,研究者选择了 FOMC 利率决议和企业财报公布这两类有明确信息释放时间点的事件作为研究样本(Odaily星球日报 注:前者是货币政策预期的核心;后者是了解公司基本面的核心)。

研究数据显示,只有技能型赢家的订单流在消息公布后的短期窗口内,朝着“预期之外的方向”显著偏移。

FOMC 押注事件中,意外方向每增加 1%,对应技能型赢家的净买入量增加约 5%(t=3.94);由于 FOMC 意外方向幅度较小(最大约 6 个百分点),因此反向买入幅度很大。对于财报公告,意外方向每增加 1%,对应技能型赢家的净买入量增加约 17 个基点相关(t= 2.62)。与之相对,其他所有群体对新闻无一致性反应,有些甚至操作方向相反。

真相八:做市商利润来源于流动性价差,而非信息差

研究数据显示,Polymarket 上的做市商只占账户总数的 0.1%(约 1,660 个),但平均参与 942 个押注市场,每个账户平均盈利 11,832 美元。

此外,他们的订单流短期内能预测价格变动(因为他们在不断“接盘”),但对最终事件结果的预测影响是负向的(上文图 3 数据:系数-5.69,t=-10.30)。

这意味着他们短期接了内幕交易者的卖单,单长期却被内幕者“收割”,主要靠买卖价差而非方向性判断赚钱。

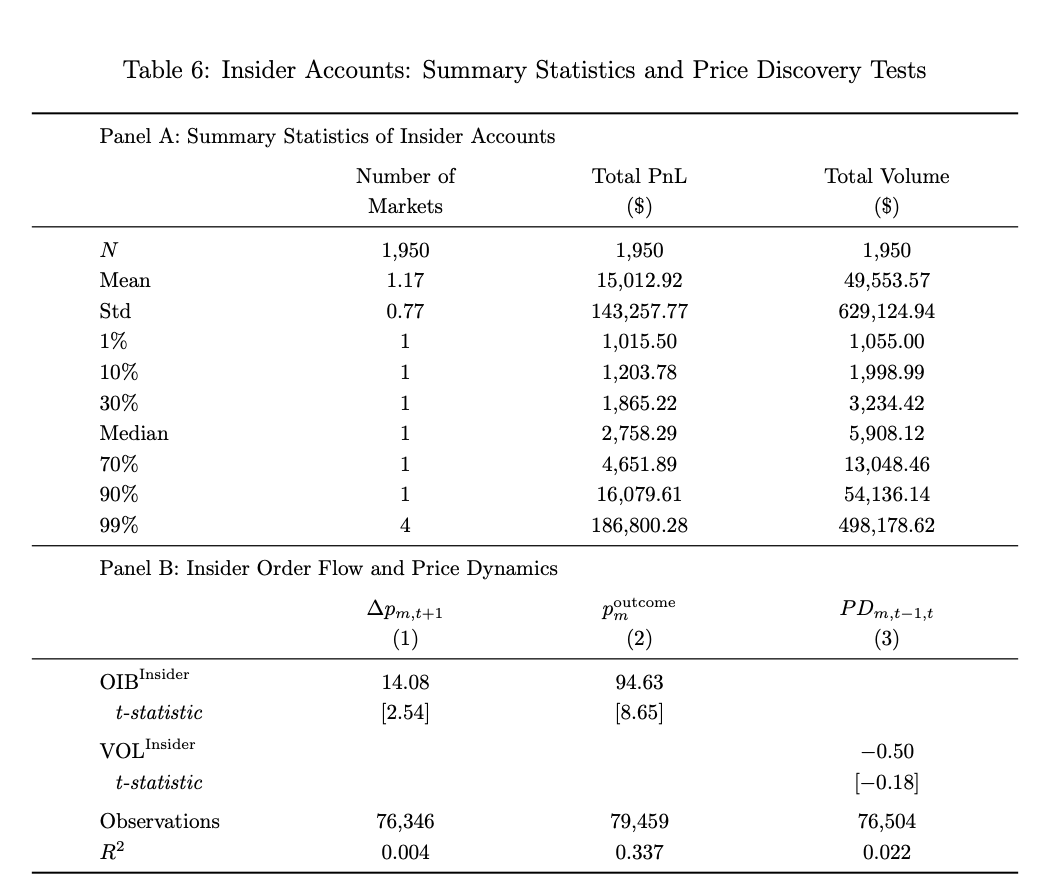

真相九:内幕交易仅对少数事件结果产生影响

考虑到预测市场中内幕交易的难以避免,该研究也对内幕交易对价格发现的影响进行了数据分析。(Odaily星球日报 注:该研究使用两大标准来标记可疑交易。第一是时机,即在特定事件前不久,如 7 天,开设且事件结算后停止交易的账户;第二是信念强度,即在单一事件合约中集中活动并持有异常大额头寸的账户,交易量至少 1,000 美元,利润至少 1,000 美元。同时满足两个条件的账户被归类为内幕交易者。)

其中,论文中借助“账户时间特征+仓位集中度”两个维度识别出约 1,950 个疑似内幕交易账户,该批地址人均盈利 15,000 美元。

值得注意的是,这些账户的订单对部分事件的价格和结果的预测判断准确性极高(最终结果预测系数 94.63,是技能型赢家的 12 倍),但仅集中在少数事件中,对预测市场整体的价格发现贡献并不明显。

值得一提的是,该研究详细拆解了“美军突袭马杜罗事件”的预测市场案例:三个账户在行动前数天押注,集中买入发生概率仅 10%的事件,最终合计获利超 63 万美元——其中一个账户持有人后来被 CFTC 指控为美国现役军人。详情可阅读《历时 4 个月,Polymarket 帮特朗普抓到了军事行动泄密者,但代价是……》

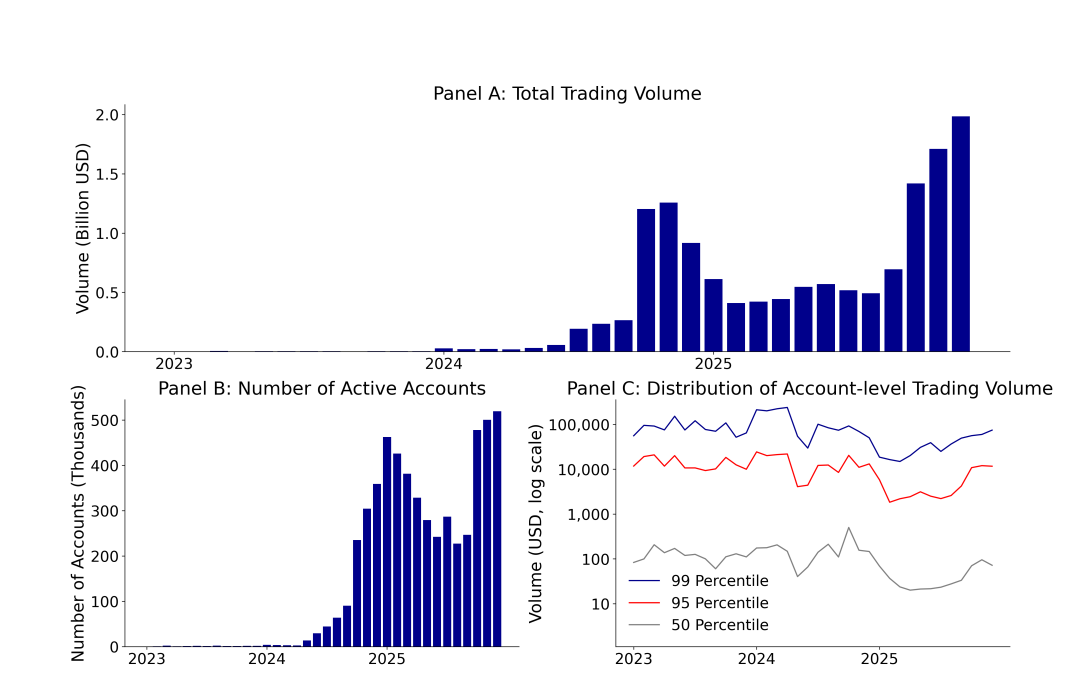

真相十:预测市场的交易分布极度不平等,堪比权力法则

截止 2025 年 12 月,Polymarket 交易量从 2023 年 12 月的 330 万美元增长至 19.8 亿美元,两年内增长超 600 倍;同时期,其月活账户数则从 1600 暴涨至超 51.9 万。

其运营数据颇为亮眼,但数据背后的真相却更加反常识—— Polymarket 上的中位数活跃账户平均交易量仅为 72 美元,而前 1%的头部账户平均交易量为 74,000 美元,差距超过 1000 倍。

从整体交易量上看,截止 2025 年 12 月,Polymarket 总交易额为 137.6 亿美元,172 万账户,但运气型输家和技能型输家两个群体占了 67%的账户、贡献了 39%的交易量、承担了 100%的亏损。

毫无疑问,这不是一个“人人平等,集中群体智慧”的公平市场,而是一个少数人定价事实、多数人提供资金并承担亏损的零和博弈生态。