每天10点准时砸盘,比特币腰斩的幕后黑手竟然是Jane Street?

- 核心观点:文章指控Jane Street Capital利用其作为主要比特币ETF做市商和授权参与者的特权地位,通过未披露的衍生品头寸和程序化交易策略,人为压低比特币价格并从中获利,破坏了市场的真实价格发现机制。

- 关键要素:

- 诉讼指控Jane Street通过内幕信息在Terra/Luna崩盘前精准平仓,避免了超2亿美元损失,显示其利用信息优势的交易行为模式。

- 2024年底至2025年,比特币每日美东时间上午10点出现规律性程序化砸盘,引发高杠杆多头爆仓,该模式在Terra诉讼公开后暂停后又恢复。

- Jane Street持有价值约7.9亿美元的贝莱德IBIT ETF股份,但其作为授权参与者,这些现货持仓可能被未披露的期权、期货等衍生品空头头寸完全对冲。

- 现有13F文件只要求披露股票多头,不要求披露衍生品空头,导致市场可能误读其持仓为看涨信号,而实际净头寸可能为零甚至为负(净做空)。

- Jane Street在印度市场已有先例,因操纵BANKNIFTY指数期权(利用现货与衍生品市场协同交易)被印度监管机构处罚并限制交易。

- 文章认为,Jane Street通过未披露的衍生品,可以在其持有的现货比特币ETF之上无限制造“合成”比特币敞口,从而扭曲基于2100万上限的真实供需价格发现。

比特币现在至少应该是 15 万美元,这点所有人都心知肚明。

但为什么实际价格达不到?昨天在曼哈顿提起的一项联邦诉讼,正好给出了答案。

让我们首次把三件事串联起来看:一个叫"Bryce's Secret"的私人群聊牵出的联邦内幕交易案;一套在 2025 年底持续在上午 10 点准时砸盘、压制比特币价格的程序;还有一个从未披露的衍生品账簿——它可能让全球最大的比特币 ETF 持仓,变成了压制比特币的工具。

这三条线索都指向同一个名字:Jane Street Capital。

实习生

事情从一个叫 Bryce Pratt 的实习生说起。

Bryce 曾在 Terraform Labs 实习,这家新加坡公司是算法稳定币 UST 和其代币 Luna 的幕后推手。2021 年 9 月,他离开 Terraform,加入 Jane Street 成为全职员工。

Jane Street 也是 SBF 学习交易的地方,后来他创立了 FTX 和 Alameda Research。他的很多同事要么来自 Jane Street,要么和 Jane Street 有着千丝万缕的联系。

根据 Terraform 破产管理人 Todd Snyder 提起的诉讼,Bryce 通过一个聊天群,成了老东家和新东家之间的桥梁——这个群在法庭文件中被称为"Bryce's Secret"。

诉讼指控 Jane Street 利用这个群获取了 Terraform 内部资金动向的重大非公开信息。

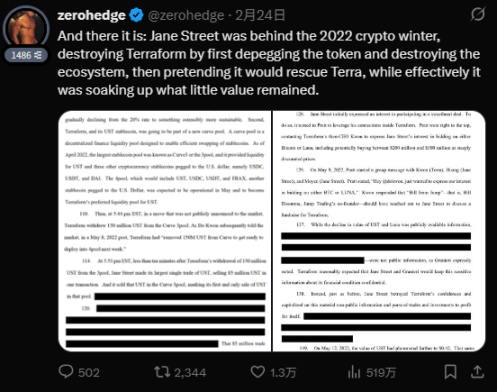

关键时刻在 2022 年 5 月 7 日。Terraform 从一个叫 Curve 3pool 的去中心化交易平台撤回了 1.5 亿美元的 UST——这是该稳定币的主要流动性池。就在撤资后的十分钟内,Terraform 还没对外公布任何消息,一个和 Jane Street 有关的钱包就从这个池子里抽走了 8500 万美元的 UST。

接下来的事情大家都很熟悉了。抛售压力让 UST 开始脱钩,几天之内,Luna 的算法机制彻底失控,代币疯狂增发,400 亿美元市值蒸发,散户投资者血本无归。

诉讼称,Jane Street 在"Terraform 生态系统崩溃前几个小时"精准地平掉了仓位,避免了超过 2 亿美元的潜在损失。文件里写得很直白:这些交易"如果没有内幕信息,根本不可能完成"。

Jane Street 的回应是:这起诉"很可笑"、"没根据",说 Terra 和 Luna 持有者的损失是 Terraform 自己诈骗造成的。

顺便说一句,Do Kwon 现在正在服刑,15 年。Snyder 还以同样的理由起诉了 Jump Trading,索赔 40 亿美元——看来这是对机构在 Terra 崩盘期间行为的系统性调查,不是只针对 Jane Street 一家。

时钟开始转动

从 2024 年底开始,到 2025 年愈演愈烈,比特币价格出现了一个让交易员们百思不解的现象:

每天上午 10 点(美国东部时间),正好是美国股市开盘的时候,比特币都会准时遭遇一波猛烈的砸盘。这波下跌非常精准,一看就是程序干的,而且幅度大得离谱,跟市场整体走势完全没关系。它专门爆掉高杠杆的多头,引发连环爆仓,然后几个小时之内价格又涨回来。

区块链分析公司 Glassnode 的两位创始人记录下了这个模式。他们追踪了好几个月的交易数据,发现这规律简直不要太明显。去年 12 月的图表显示,比特币在上午 10 点开盘后几分钟内,就从 89700 美元跌到 87700 美元,1.71 亿美元的多头仓位瞬间蒸发,然后价格再慢慢涨回去。

天天如此,一天不落。

Jane Street 作为多个比特币 ETF 的指定做市商和授权参与者,手里有现货,也有大规模抛售的基础设施。在流动性最薄弱的时候开盘砸盘,可以压低价格,触发杠杆交易者的连环爆仓,然后在更低的价位接回来。这波操作行云流水:先制造下跌,再抄底。

然后有意思的事情发生了。

Glassnode 的创始人说,就在去年年初 Terraform 的诉讼文件公开之后,这种每天的闪崩就停了。比特币价格明显稳定了不少。这可不是巧合——这明摆着是公司突然意识到,律师要来查账了。

但这种稳定没持续太久。2025 年第三季度,上午 10 点的砸盘又回来了,到了年底,彻底恢复了往日的"风采"。

说白了就是:Jane Street 被律师盯着的时候就不敢砸,等风头过了,接着砸。

量化机器

在 2025 年第四季度的 13F 文件中,Jane Street 披露自己持有 2031 多万股 IBIT(贝莱德的比特币 ETF),价值约 7.9 亿美元。光那个季度就增持了 710 万股,价值 2.76 亿美元。去年有个时间点,它的 IBIT 总持仓一度接近 25 亿美元。

与此同时,它还狂买 MicroStrategy 的股票,增持了 473%,总共持有 95 多万股,价值约 1.21 亿美元。而同期的贝莱德和先锋集团却在抛售 MicroStrategy 的股票,抛了几十亿。

很多加密媒体看到这个 13F 文件,就说:"哇,机构进场了!"但真正懂市场结构的人一看就知道不对。

这是不是看起来很像是看好比特币,在大举建仓?那是你不了解 Jane Street 是干什么的。

Jane Street 是仅有的四家可以对 IBIT 进行"实物创建和赎回"的公司之一,其他三家是 Virtu Americas、摩根大通和 Marex。它还是富达和 WisdomTree 比特币 ETF 的授权参与者。这个身份意味着什么?意味着它能直接接触到连接 ETF 价格和真实比特币的那个管道。它能用真实的比特币进出 ETF,在基金价格和现货价格之间套利,还能囤积普通人根本不可能囤到的货。

换句话说,Jane Street 手里握着连接比特币 ETF 和真实比特币的"水管",而其他人没有。

隐形账簿

前对冲基金经理迈克尔·格林说,那些把 Jane Street 的 13F 文件解读为看涨信号的人,让他看着都"难受"。他指出,简街的 IBIT 持仓"几乎肯定被没披露的期权和期货头寸抵消了","他们绝对不是在建仓比特币,这就是做市商的常规操作"。

前自营交易员瑞安·斯科特说得更直接:"谁要是把这个当利好,简直是金融界的'死刑犯'。这应该理解成:'你猜还有谁拿着不需要披露的对冲衍生品?'"

尼古拉斯·巴蒂亚一句话总结:Jane Street 持有 IBIT,是为了卖期权、套利,干各种量化交易快进快出的活。

这对每个持有比特币或 IBIT 的人来说,意味着什么?

13F 文件只披露股票多头,不需要披露期权、期货或掉期。所以当简街说自己拿着 7.9 亿美元的 IBIT 股票时,你根本不知道这些股票是不是用看跌期权做了对冲,是不是用空头期货抵消了风险,或者是不是被包装在某种期权组合里——可能它对比特币的实际风险敞口是零,甚至是负的(也就是做空)。

公众只看到它在买买买。但它的实际头寸,很可能是个巨大的空头——因为被对冲掉的那一半,按现有披露规则,我们根本看不见。

13F 就像一张只拍了半个身子的照片,另一半长什么样,只有 Jane Street 自己知道。

所以每个比特币持有者都得问一个躲不开的问题:如果简街拿着 7.9 亿美元的 IBIT,又用 7.9 亿美元的看跌期权或空头期货做了对冲,那净头寸就是零。如果它的衍生品头寸比股票头寸还大,那净头寸就是负的——也就是说,比特币跌,它反而赚钱。

在这种情况下,它有充分的动机,利用自己作为授权参与者的特权地位,去砸现货价格,引爆别人的爆仓,赚中间的价差。

问题来了:Jane Street 到底对比特币是看涨还是看跌?以现在的披露规则,它不需要回答。

先例

Jane Street 在比特币市场的行为还没被监管查过,但在别的市场,它是被查过的。

2025 年,印度证券交易委员会发了一份长达 105 页的处罚令,指控 Jane Street 在印度市场操纵 BANKNIFTY 指数期权。

印度证交会发现,Jane Street 通过在现货和衍生品市场搞协同交易,两年内赚了 3650 亿卢比(约 43 亿美元),光一天就赚了 735 亿卢比(约 8.8 亿美元)。监管机构说得很直白:这种行为在任何有正常金融监管的国家都是违法的。然后限制了 Jane Street 的交易活动。

你看它在印度指数衍生品上的操作模式:利用速度和规模优势,先在一个市场搞事,然后在上面那层衍生品市场收割利润。

现在的问题是,比特币市场是不是也一样?

2100 万

2100 万这个硬上限,是由分布在全球的比特币节点网络共同维护的。

但这个上限能起作用,有个前提:价格发现是真实的,市场反映的是真实的供需。机构持有比特币或者和比特币相关的产品,是因为真的看好它,而不是拿它当看不见的衍生品策略的"原料"。

换句话说,2100 万的上限只有建立在"市场是诚实的"这个基础上才有意义。

而现在呢?

Jane Street,是掌握着比特币 ETF 基础设施钥匙的四家公司之一。它正被联邦起诉,说它靠内幕信息抢跑,帮凶干掉了 400 亿美元的市值。它被指控用程序化砸盘压了比特币好几个月的价格。它手里攥着最大的公开 ETF 头寸,同时还养着一个衍生品账簿——那个账簿可能让它看起来是看涨的,实际上是看跌的。

所以,2100 万这个上限,在 Jane Street 面前,就是个数字。因为它可以通过没披露的衍生品,在自己的 ETF 库存之上,无限制造出"合成"的比特币。

比特币在协议层面的确是稀缺的,但在它之上的那个价格发现机制,已经被一家把特权当提款机的公司玩坏了。而现在的披露规则,正好让它可以继续这么玩下去,没人看得到。

每一个比特币持有者,都应该知道答案:Jane Street 的真实头寸,到底是多是空?

在知道这个之前,决定比特币价格的,不是市场,是 Jane Street。