2% 사용자가 90% 거래량 기여: Polymarket의 실제 모습

- 핵심 관점: Polymarket의 거래량은 소수의 고빈도, 고자본 알고리즘 및 전문 트레이더(P6 그룹)에게 매우 집중되어 있으며, 대다수 사용자는 저빈도, 소액의 소액 투자자로, 이러한 구조적 분열은 플랫폼의 제품, 카테고리 및 수수료 전략에 깊은 영향을 미칩니다.

- 핵심 요소:

- 사용자 구조의 극단적 분화: 전체 사용자 중 2%에 불과한 P6(고빈도 고자본) 그룹이 플랫폼 거래량의 약 90%를 기여하는 반면, 69%를 차지하는 P2(저빈도 소액 투자자) 그룹의 거래량 비중은 매우 낮습니다.

- 카테고리별 사용자 프로필 차이 현저: 암호화폐 시장은 주로 P6 알고리즘 트레이더가 주도하고, 스포츠 베팅은 알고리즘 자금과 베테랑 수동 플레이어를 모두 포함하며, 정치 시장은 더 많은 사건 중심의 일회성 소액 투자자를 끌어들입니다.

- 수수료 설계는 사용자에 정밀하게 맞춰야 함: Polymarket은 카테고리별 차등 수수료(예: 암호화폐 1.8%, 정치 1.0%)를 시행하여 다른 카테고리 주력 사용자들의 거래 습관과 수수료 감내 능력에 적응합니다.

- 일반 사용자 행동 특성: 연구에서 일반 사용자(P6 제외)는 90일 동안 평균 거래 건수 중앙값이 12건, 총 투입 금액 중앙값이 224달러였습니다.

- 플랫폼 전략 시사점: 거래량 성장 추구는 P6 그룹을 대상으로 제품과 시장을 구축해야 하며, 사용자 성장 추구는 P2 그룹을 대상으로 해야 하며, 두 목표에 대응하는 카테고리 선택은 완전히 다릅니다.

원문 저자: sealaunch intelligence

원문 번역: Chopper, Foresight News

Polymarket에 대한 대부분의 보도는 표면적인 데이터에만 머물러 있습니다: 거래량 이정표, 사용자 성장, 체결 건수, 미결제 포지션. 그러나 이러한 숫자 뒤에 실제로 누가 거래를 하고 있는지 깊이 파고들지 않습니다. 본문은 거래 빈도와 거래량 두 가지 차원에서 모든 활성 지갑을 분류하여 Polymarket의 실제 사용자 프로필 구조를 그려냅니다.

Polymarket의 압도적인 거래량은 소수의 알고리즘 트레이더와 고빈도 트레이더 그룹에 의해 기여됩니다; 방대한 수의 저빈도 소매 투자자들은 이 전문 트레이더들과 거의 교집합이 없습니다. 이 두 유형의 인구 집단 간 차이를 인식하는 것은 플랫폼의 수수료 설계, 제품 우선순위 계획 및 시장 카테고리 전략적 배치를 직접적으로 결정합니다.

설명: 본문의 모든 데이터는 Dune 데이터 대시보드에서 가져왔으며, 분석 기간은 최근 3개월 동안의 지갑 수준 전체 행동을 포괄합니다; 사용자 프로필은 거래 빈도 등급(T1–T7)과 거래 금액 등급(V1–V7)을 교차하여 구분하며, 금액 통계 단위는 미국 달러입니다.

사용자 거래 빈도 및 거래량 분포

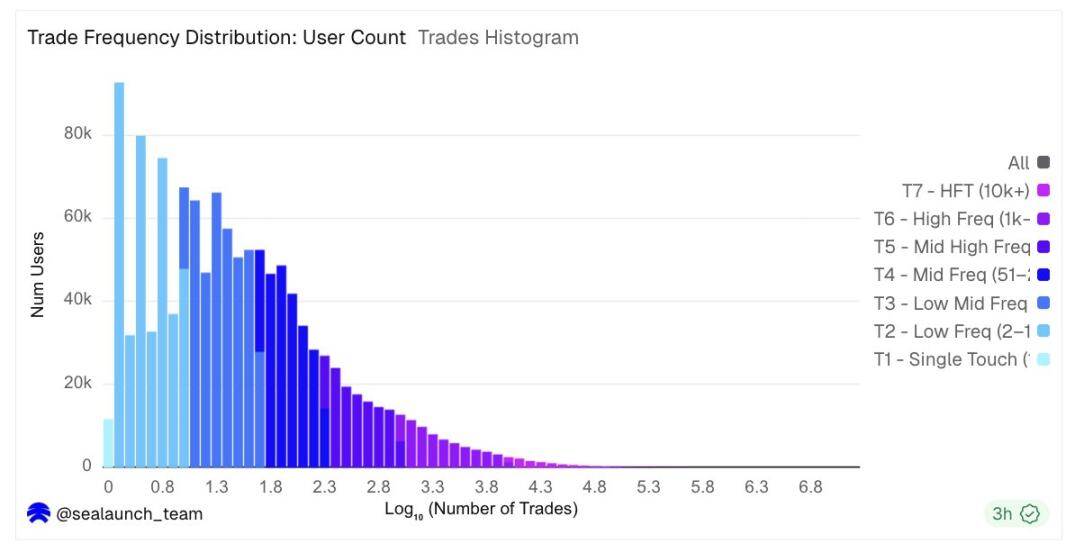

거래 빈도는 전형적인 로그 정규 분포 감쇠 특성을 보입니다. 가장 큰 사용자 집단은 전체 연구 기간 동안 거래 횟수가 2회에서 10회 사이로, 전체 사용자의 32%를 차지합니다. 거래 횟수가 11회에서 50회 사이인 사용자 집단을 더하면 거의 전체 사용자 군의 3분의 2에 달합니다. 이들은 일반적으로 선거, 스포츠 이벤트 또는 주요 거시경제 이벤트가 발생할 때 거래에 참여하여 소량의 자금을 베팅합니다.

거래 빈도 분포도

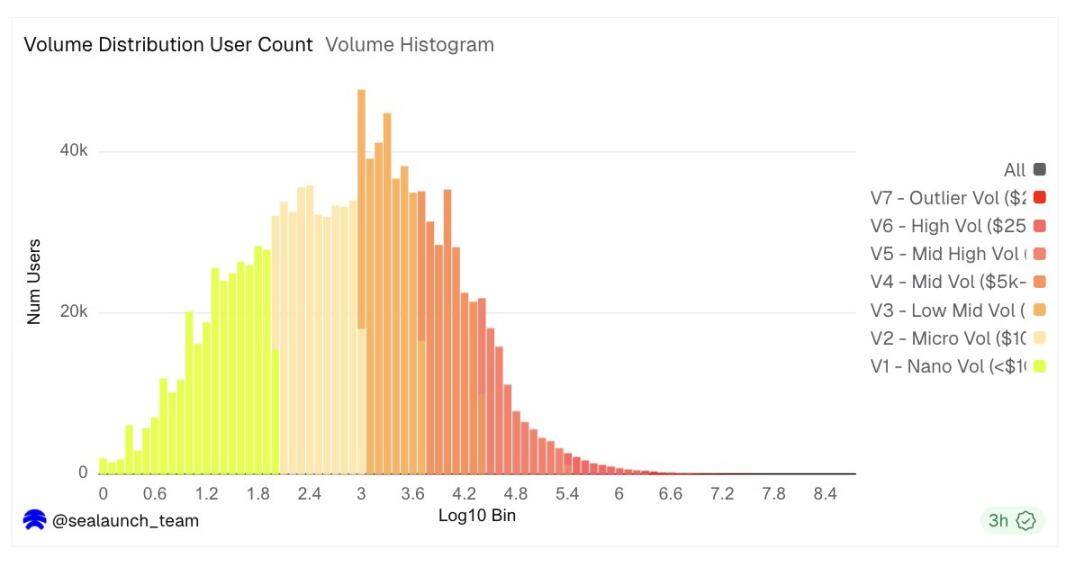

거래량 분포는 완전히 다릅니다. 체결 빈도는 왼쪽에서 급격히 감소하지만, 거래량 히스토그램은 로그 좌표계에서 종 모양을 이루며, 정점은 사용자당 약 600달러에서 3000달러 사이입니다. 이는 전형적인 활성 사용자의 거래액이 4자리 수 수준임을 의미하지만, 25000달러부터 시작하는 오른쪽 꼬리 부분의 사용자 수는 적지만 플랫폼 거래량의 대부분을 차지합니다.

거래량 분포도

이 두 히스토그램은 함께 구조적 분열을 드러냅니다: 한쪽은 저빈도 참여자들; 다른 한쪽은 고거래량 참여자들로, 이들은 사용자 차트에서는 거모습을 찾기 어렵지만 거래량 차트에서의 영향력은 지배적입니다.

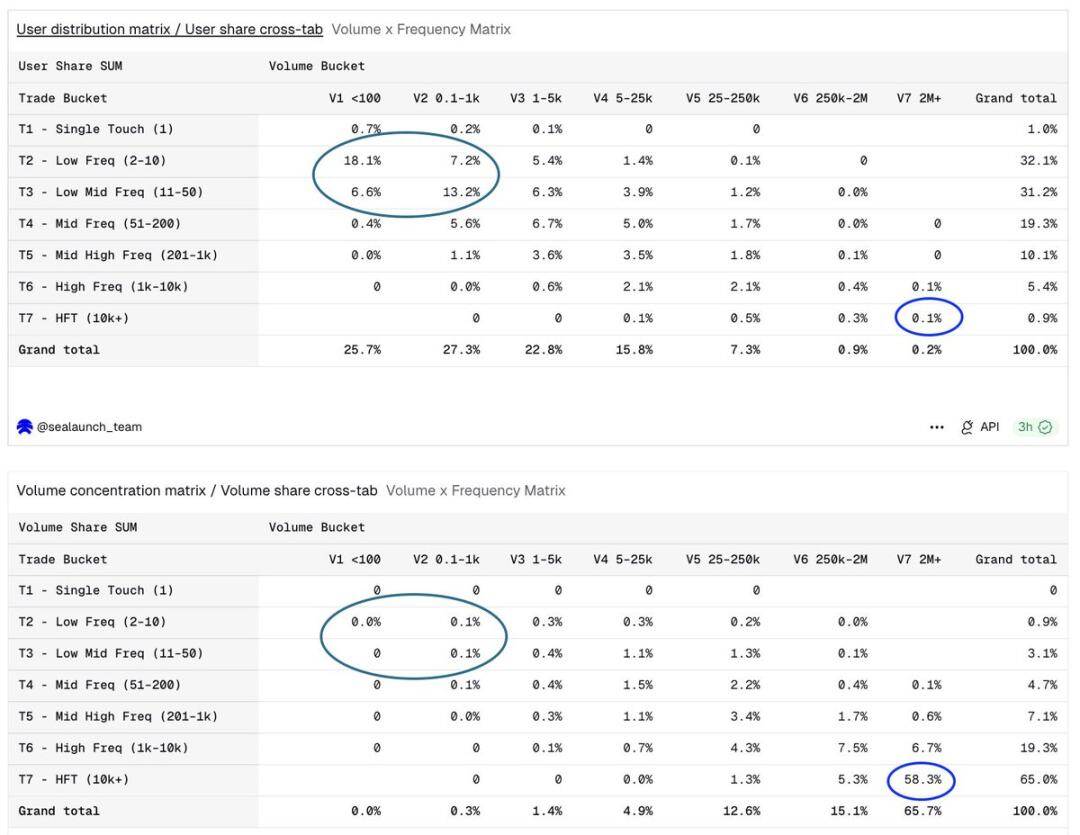

사용자 비중 & 규모 집중도 매트릭스가 더 직관적입니다: 사용자 차원은 저빈도 소액 구간에 집중되어 있고, 규모 차원은 완전히 역전되었습니다.

사용자 프로필 시스템 구축 방법

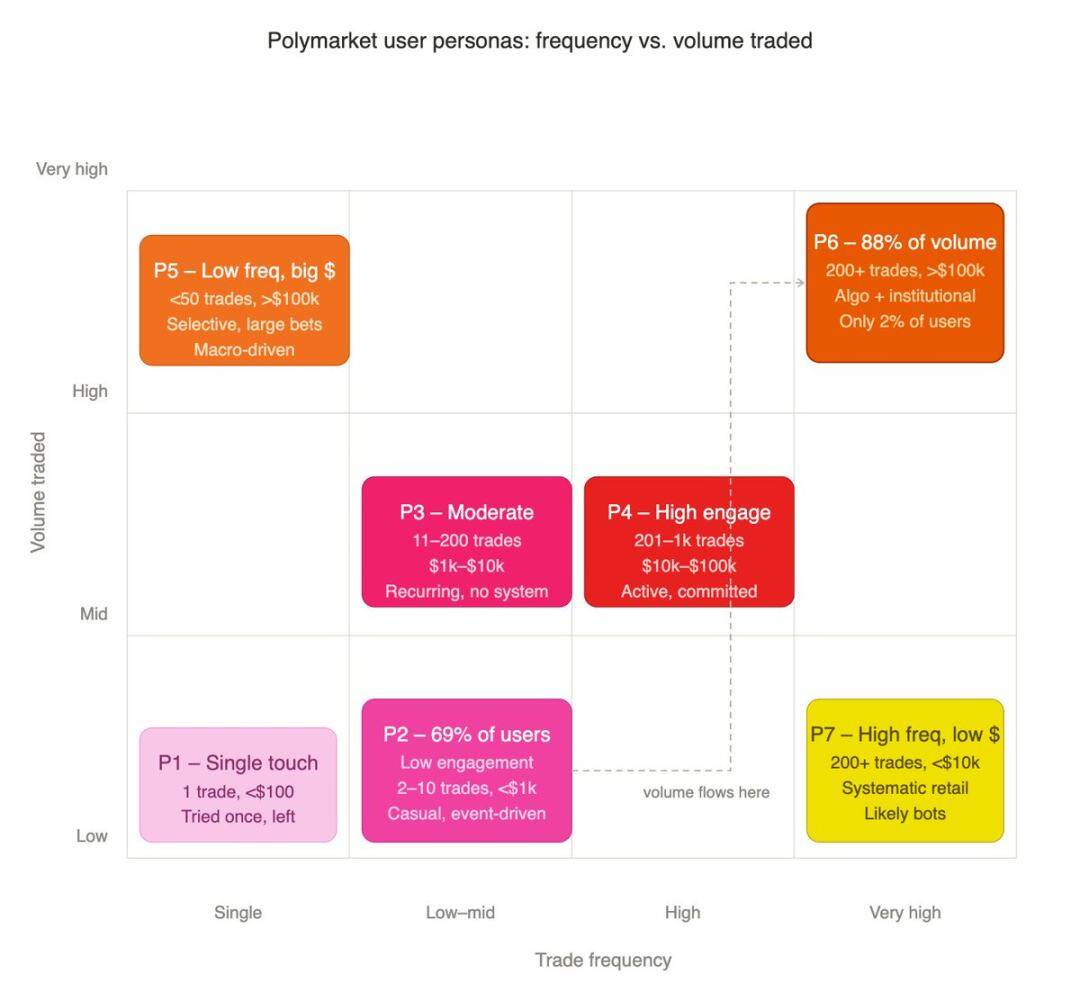

단순히 빈도나 규모만으로 사용자를 구분하면 둘 사이의 연관 논리를 간과하게 됩니다. 동일하게 500건을 체결했어도 총액 50달러와 500만 달러는 완전히 다른 두 유형의 참여자입니다. 우리는 이 두 차원을 종합하여 각 지갑을 분류합니다.

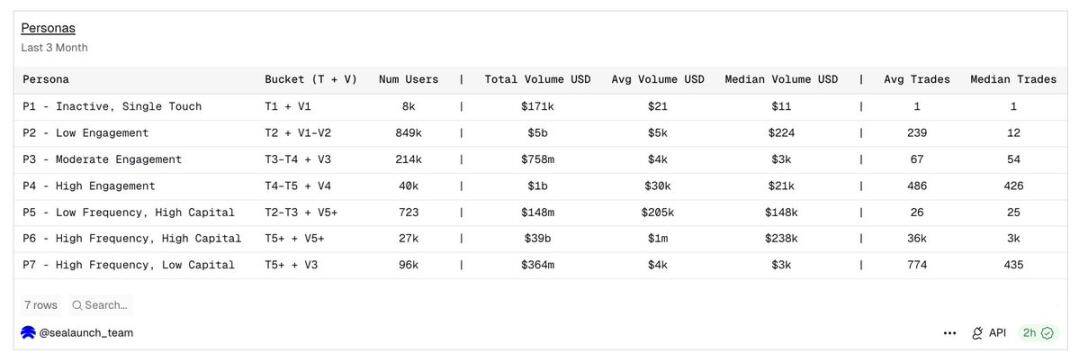

우선 각 지갑을 다른 거래 빈도 등급에 할당합니다: T1(단일 거래)부터 T7(10,000건 이상 거래)까지. 그런 다음, 다른 거래량 등급에 할당합니다: V1(총 거래액 100달러 미만)부터 V7(200만 달러 이상)까지. 이 두 차원의 교차점은 일곱 가지 사용자 프로필을 생성하며, 각 프로필은 뚜렷이 다른 참여자 유형을 나타냅니다.

- P1 단회성 침묵 사용자: 단 1건의 거래, 총액 100달러 미만, 일회성 플랫폼 체험

- P2 저활동 소매 투자자: 2–10건 거래, 총 규모 1000달러 미만, 순수 핫이슈 이벤트 주도의 즉흥적 참여자

- P3 중간 참여자: 11–200건 거래, 규모 1000–10000달러, 반복 진입하지만 체계화된 거래 논리 없음

- P4 고심도 소매 투자자: 201–1000건 거래, 규모 1만–10만 달러, 적극적이고 안정적으로 참여하지만 기관 수준에는 미치지 못함

- P5 저빈도 고자산 대고객: 50건 미만 거래, 단건 대액 10만 달러 초과, 기회를 선별하여 방향성 중창

- P6 고빈도 전문 주력: 200건 이상 거래, 규모 10만 달러 초과, 알고리즘 전략 및 기관 트레이더 집단

- P7 고빈도 소액 플레이어: 200건 이상 거래, 총액 1만 달러 미만, 활동도는 높지만 자본이 제한된 참여자

2% 사용자, 거의 90% 거래량 독점

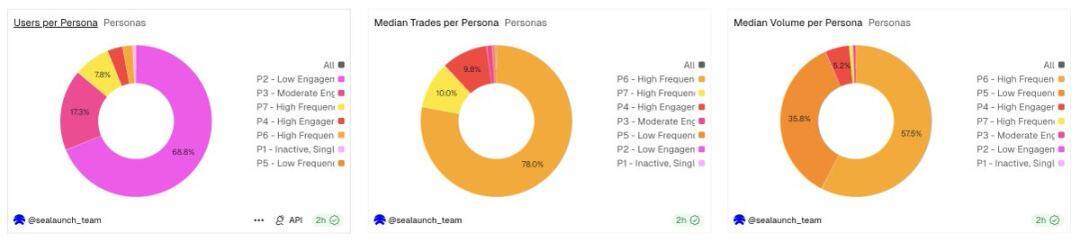

P2 저활동 소매 투자자 규모는 무려 84.9만 명에 달하며, 전체 사용자의 69%를 차지합니다; P6 고빈도 고투자 사용자는 고작 2.7만 명에 불과하며, 비중은 약 2%입니다.

그러나 통계 기간 내, P6 집단이 창출한 총 거래액은 무려 390억 달러에 달합니다. 이는 파레토 법칙의 가장 극단적인 표현 형태입니다: 일반적인 80/20이 아니라, 2% 사용자가 거의 90%의 거래량을 떠받치고 있습니다.

사용자 프로필 요약표: 거래 빈도와 거래 규모 계층을 결합 교차하여 도출한 일곱 가지 사용자 유형

각 사용자 집단의 인원 수, 거래 건수 중앙값 및 거래액 중앙값: 세 그룹 데이터는 뚜렷이 다른 사용자 분포 특성을 보여줍니다.

사용자 성장 그래프와 거래량 성장 그래프가 묘사하는 것은 거의 완전히 다른 사용자 집단입니다. 사용자 성장을 목표로 하는 플랫폼과 거래량 성장을 목표로 하는 플랫폼의 제품 결정은 완전히 다릅니다.

다른 사용자 프로필의 카테고리 선호도

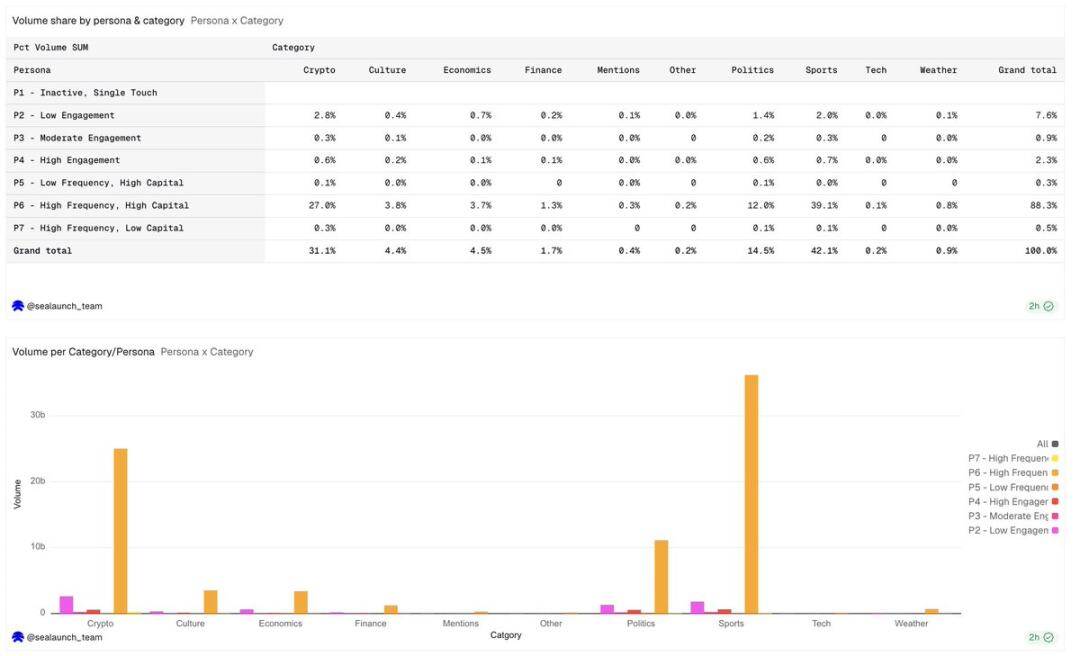

스포츠, 암호화폐는 Polymarket에서 거래량이 가장 큰 두 가지 트랙으로, 각각 총 거래액의 42%, 31%를 차지하며, 배후의 인구 구조는 엄청난 차이가 있습니다.

다른 사용자 프로필과 거래 카테고리의 거래량 비중

암호화폐 시장에서 고빈도 고자금(P6) 트레이더의 비중은 사용자 전체보다 현저히 높으며, 이러한 패턴은 알고리즘 거래와 부합합니다. 이 참여자들은 무작위 베터가 아니라 체계적인 전략을 활용하여 암호화폐를 거래합니다. 거래량이 높고 거래 빈도도 높다는 것은 거래 실행이 주관적 판단이 아닌 자동화되었음을 시사합니다.

다른 사용자 프로필과 카테고리의 체결 건수 비중

스포츠 베팅 또한 고빈도, 고자금(P6) 거래량이 주도하지만, 중간 참여도(P3) 및 고참여도(P4) 참여자의 비중이 암호화폐 카테고리보다 높습니다. 스포츠 베팅에는 기관 알고리즘 자금도 존재하지만, 대량의 베테랑 인공 판단 플레이어도 존재하여, 기계의 고빈도 반복이 아닌 주관적 판단에 의존하여 확고하게 주문을 합니다.

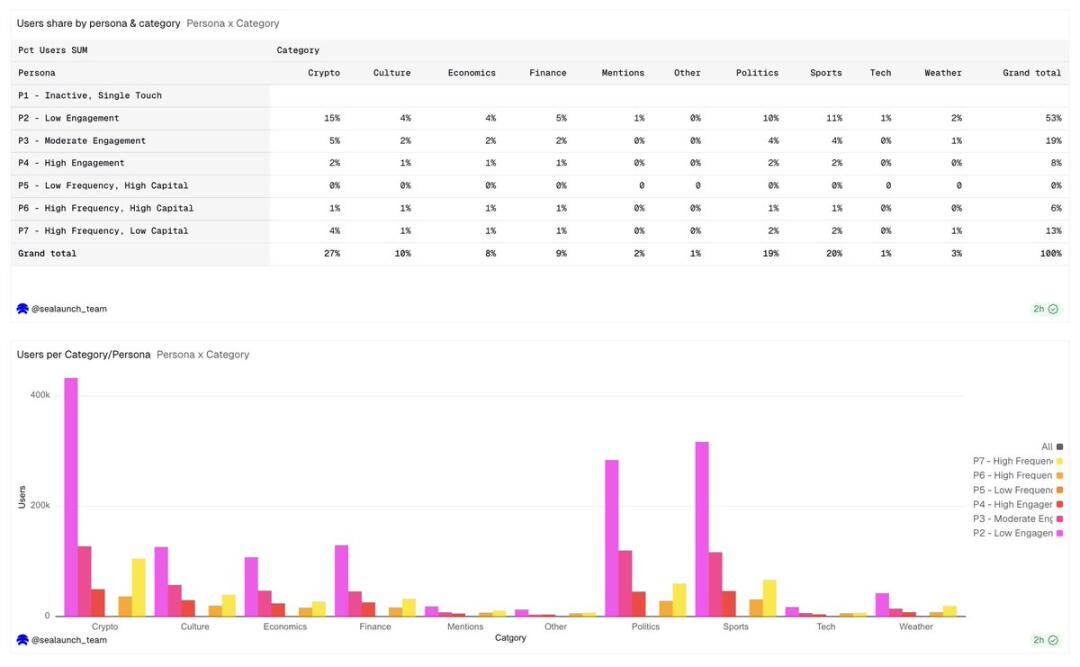

다른 사용자 프로필과 카테고리의 사용자 비중: 사용자 분포 상황은 거래량, 체결 건수와 완전히 반대입니다.

정치 카테고리 사용자 비중이 가장 높아 19%에 달하지만, 사용자 수는 각 사용자 집단에 비교적 고르게 분포되어 있습니다. 저참여도 사용자(P2)의 비중이 정치 카테고리에서 가장 높으며, 다른 카테고리와 비교했을 때, 이 유형의 사용자는 일반적으로 이벤트 주도의 일회성 소매 투자자로, 선거 베팅에 참여하기 위해 계정을 등록합니다.

경제 및 금융 분야는 불균형적으로 많은 저빈도 고자본(P5) 참여자를 끌어들입니다. 이는 참여자들이 거래 횟수는 많지 않지만 단건 거래 금액이 막대하며, 상대적으로 적은 거래 횟수로 거시경제 결과에 대량 자본을 투입한다는 것을 의미합니다.

플랫폼의 카테고리는 직접적으로 유치하는 사용자 집단을 결정하며, 유동성 깊이, 사용자 유지율, 수수료 감내 능력에 영향을 미칩니다.

새로운 암호화폐 시장은 알고리즘 트레이더와 고빈도 트레이더를 끌어들일 것입니다; 새로운 정치 시장은 이벤트가 끝난 후 다시는 돌아오지 않을 수 있는 이벤트 주도 참여자를 끌어들일 것입니다. 바이너리 옵션이나 구조화된 결과 시장과 같은 더 특수한 시장 형태는 암호화폐 시장을 이미 주도하고 있는 이 체계적 트레이더들, 즉 고빈도 고자본(P6) 사용자 집단을 더욱 끌어들일 수 있습니다. 목표가 거래량이라면 P6 사용자 집단을 대상으로 구축해야 합니다. 목표가 사용자 성장과 브랜드 영향력이라면 P2 사용자 집단을 대상으로 구축해야 합니다. 이 두 목표는 완전히 다른 카테고리 선택이 필요합니다.

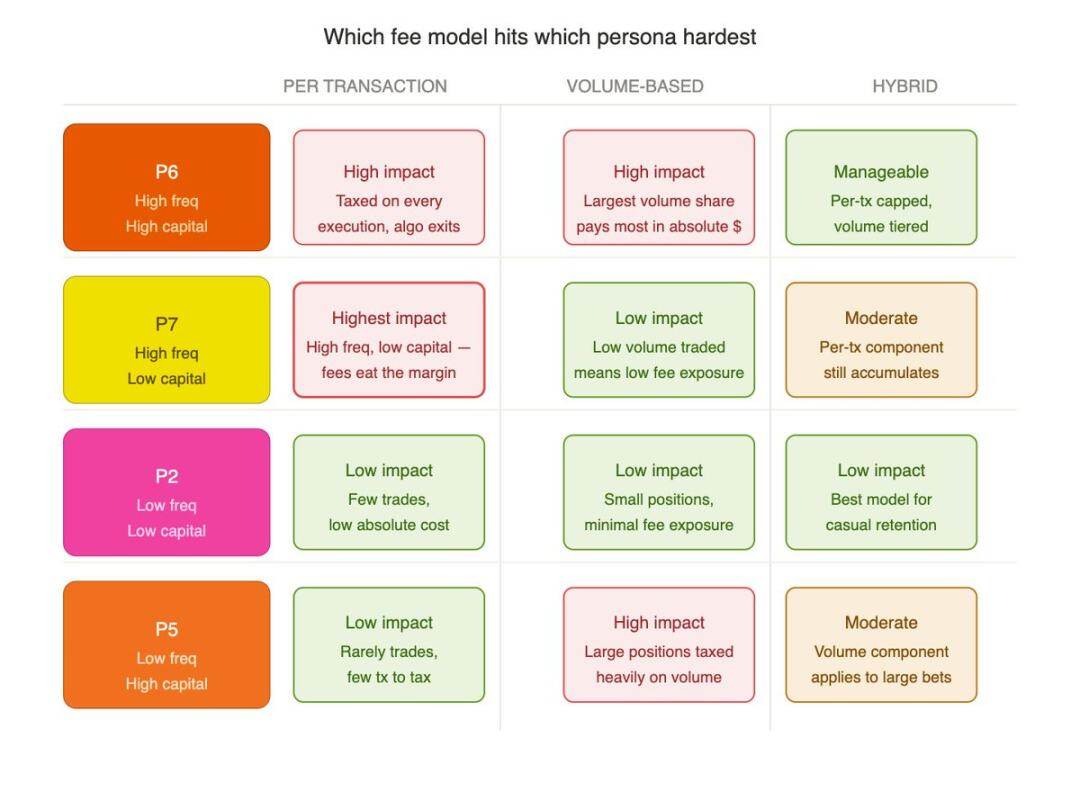

수수료 모델에 대한 시사점

사용자 계층화 프로필은 예측 시장의 수수료 설계를 직접 결정합니다.

고정 단건 수수료 모델은 P6 고빈도 고자본, P7 고빈도 소액 집단을 과도하게 억압할 것입니다; 그러나 바로 이들이 플랫폼이 생존하는 데 의존하는 유동성 기반을 떠받치고 있습니다.

카테고리 차별화 요금제의 가치가 바로 여기에 있으며, Polymarket의 현재 요금제 시스템은 바로 이 논리가 구현된 것입니다:

- 암호화폐 부문 유효 요금제 최고: 1.80%

- 스포츠 부문: 0.75%

- 정치 & 금융 부문: 1.00%

- 지정학 부문: 전 과정 수수료 무료

이 기준은 결코 임의로 설정된 것이 아니라, 각 카테고리의 인구 구조와 거래 습관에 정밀하게 부합하도록 설정된 것입니다. 암호화폐 트랙은 P6 알고리즘 전문 자금으로 가득 차 있어 높은 요금제를 감내해도 유동성을 파괴하지 않습니다; 정치 트랙은 낮은 진입 장벽의 소매 투자자가 주를 이루므로 마찰 비용을 낮춰 유지율을 유지해야 합니다. 사용자 프로필을 벗어난 요금제 설계는 본질적으로 맹목적인 시행착오입니다.

핵심 결론

- P6 고빈도 고자본 집단은 사용자의 2%에 불과하지만 플랫폼 거래량의 88%를 창출합니다;

- P6의 이익을 해치는 수수료 정책은 플랫폼의 기반에 심각한 타격을 줄 것입니다;

- 사용자의 69%는 저빈도 소액 소매 투자자로, 순수 핫이슈 이벤트 주도입니다;

- 암호화폐 거래는 알고리즘 고빈도 자금에 고도로 집중되어 있으며, 스포츠 트랙 참여자 구조는 더 다양합니다;

- 일반 사용자의 90일 평균 체결 건수는 12건에 불과하며, 총 투입 중앙값은 224달러입니다;

- 새로운 카테고리를 확장하려면 단순히 화제성만 좇는 것이 아니라 목표 사용자 프로필에 맞춰야 합니다.

결론

거래량이 작은 고빈도 핵심 영역에 집중되어 있다면, 왜 Polymarket은 스스로를 소매 상품으로 포지셔닝할까요? 전문 알고리즘 자금이 압도적인 대부분의 유량을 떠받치고 있지만, 제품 경험, 마케팅 전략, 카테고리 배치는 항상 일반 소매 투자자에 맞