Gate 機関投資家週報:BTC ETF が純流入を継続、Aave の貸出残高が26.7%急落

- 核心見解:先週の暗号資産市場は「慎重な楽観」の様相を示しました。BTCは地政学的リスクの緩和と利下げ期待の高まりを背景に7.7万ドル超に上昇。オンチェーン資金は流動性の高い決済型資産に集中しましたが、複雑なリスク経路(rsETH事件など)の再評価により、資金の構造的な移動が発生しました。

- 主要要素:

- BTC ETFの週間純流入は5.85億ドルで、BlackRockのIBITがその8割以上を占めました。総資産価値は1,026.4億ドルを突破し、市場の信頼感が回復しています。

- ステーブルコイン資金は決済型資産へと回帰し、USDTの供給量は約2,000億ドルに増加しました。一方、利付きステーブルコインのUSDeは週間で約20億ドルの純流出となりました。

- rsETH事件後、オンチェーンでのリスク選好度が低下し、Aaveの貸出残高は週間で26.7%急落しました。資金はSparkなどの競合プロトコルへと加速的に移動し、主要なステーブルコインの借入金利が大幅に上昇しています。

- デリバティブ市場は「マイナスの資金調達率と高値圏での揉み合い」という典型的な逆行構造を示しています。BTCのショートポジションはひっ迫した状態が続いていますが、現物および機関投資家による買いが下支えとなり、インプライド・ボラティリティは回復しています。

- 機関投資家の取引熱が回復し、現物取引は週間で20.09%増加しました。CrossExの取引高と資金規模は過去最高を更新し(週間でそれぞれ79%増、816%増)、過去最高を更新しました。

サマリー

• 先週の暗号資産市場は総じて「慎重な楽観」の様相を示し、中東の地政学的リスクが緩和された一方、FRBの年内利下げ期待が高まりました。BTCは6.8万ドルから7.7万ドル以上に上昇し、BTC ETFは純流入の流れを継続しました。

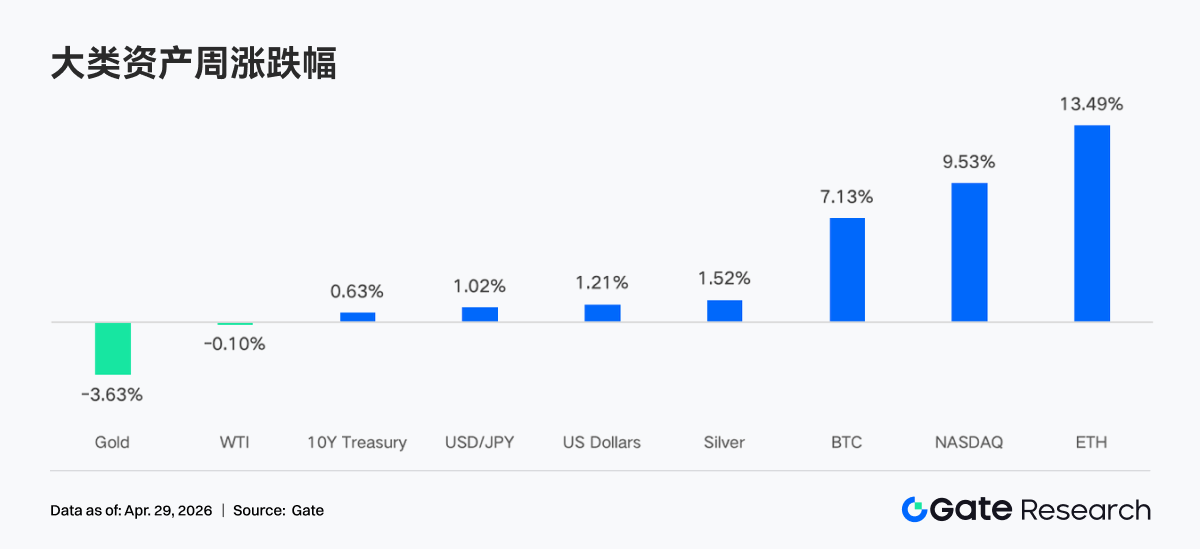

• TradFiの取引熱度は3月のリスク回避のピーク時からは低下したものの、金が依然として中核的な取引資産であり、株式とコモディティの比率も回復しています。

• オンチェーン資金は引き続き流動性が高く回転率の高いシナリオに集中しており、PancakeSwapの週間取引量は360億ドル近くに達する一方、Solanaエコシステムは「少額・高頻度取引」の特徴を示しています。

• ステーブルコインの資金は明らかに決済型の米ドル資産に回帰しており、USDTの供給量は2,000億ドル近くに上昇した一方、収益型ステーブルコインのUSDeは週間で約20億ドルの純流出となりました。

• rsETHの事件以降、オンチェーンのリスク選好度は明らかに低下し、Aaveの貸出残高は週間で26.7%急落、主要なステーブルコインの借入金利は大幅に上昇し、資金はSparkなどの競合プロトコルへと加速的に移動しています。

• デリバティブ市場は「マイナスの資金調達率+高値圏でのもみ合い」という典型的な乖離構造を示しており、BTC先物のショートポジションがひしめき合っている一方、現物と機関投資家の買い注文が下支えしています。同時に、インプライド・ボラティリティとオプション取引量も共に回復しています。

• 機関・プラットフォーム面では、現物取引が前週比+20.09%増加し、30以上の新規案件を獲得。CrossExの取引量と資金規模はそれぞれ前週比+79%、+816%と過去最高を更新し、機関投資家による取引所間の裁定取引とヘッジが加速。取引システム3.0アーキテクチャを推進し、インフラを継続的に強化、機関資金の受け入れを加速しています。

1. 市場の焦点の解説

先週の暗号資産市場の全体的なセンチメントは「慎重な楽観」が特徴でした。主な要因は、中東の地政学的緊張の緩和、FRBの利下げ期待の高まり、そして短期保有者の利食い圧力を効果的に相殺する機関投資家の継続的な買いです。この期間中にBTCは68,000ドル付近から77,000ドル以上に上昇し、上昇率は約12%でした。

トランプ大統領はイランとの停戦合意を延長しました。これは外交ルートを通じて紛争を解決したい意向を示していますが、より長期的な和平合意に向けた交渉は行き詰まっています。世界の石油供給の約5分の1の通過経路であるホルムズ海峡は閉鎖されたままで、原油価格は1バレル95ドルまで上昇しました。ここ数週間で、市場は中東情勢のテールリスクをほぼ織り込みました。BTCとETHは上昇を続け、ETHはエコシステムへの期待からより高い弾力性を示し、株式市場も3月の売り浴びせから回復しました。FOMC会合を控え、金利は安定しており、10年債利回りは約4.30%です。ドル指数は98付近で推移し、100を超えてからの下落後、揉み合い局面に入っています。金はドルと金利の影響で全体的に圧力を受けています。一方、英国中央銀行の利上げ観測が高まり、ポンドは約1.36まで反発しました。年内に25ベーシスポイントの利上げが実施されれば、ドルの重要な構造的支えを弱める可能性があります。

今週のFOMC会合では金利据え置きの可能性が高いものの、市場は声明におけるインフレ、戦争の影響、リスクバランスに関する文言の変化、そして長期中立金利である3.1%に修正の兆候が見られるかどうかに注目するでしょう。市場のFRBの年内利下げ経路に対する期待は明らかに高まっており、現在、FRBが12月までに25ベーシスポイントの利下げを行う確率は、以前の23%から39%に上昇しています。この変化は、米司法省がパウエル議長に対する調査を取り下げ、ウォーシュ氏のFRB議長就任の障壁を取り除いたことや、原油価格が正常なレンジに戻れば、FRBが下半期により大きな緩和の余地を持つだろうという市場の期待を反映しています。

2. 流動性分析

2.1 BTC ETFの純資産総額が1,026.4億ドルを突破

先週、BTC ETFは4月14日から続く純流入の流れを継続し、週間で4日間の純流入を記録し、週間純流入総額は5億8,500万ドルに達しました。ETH ETFの週間純流入総額は8,730万ドルで、前週と比較して資金流入のペースは鈍化したものの、市場センチメントは依然として楽観的であり、機関投資家は強い長期保有信念を示しています。

BTC ETFの純流入額が最も多かった銘柄:

1. IBIT(BlackRock)の週間純流入額:4億7,660万ドル

2. ARKB(ARK 21Shares)の週間純流入額:5,960万ドル

ETH ETFの純流入額が最も多かった銘柄:

1. ETHA(BlackRock)の週間純流入額:6,190万ドル

2. ETHB(Bitwise)の週間純流入額:4,780万ドル

資金の流れは明らかな上位集中効果を示しており、BlackRockのIBITが週間純流入額4億7,600万ドルでトップとなり、BTC ETFの全週間総流入額の8割超を占めました。ETHAも6,190万ドルでETH ETF市場をリードしました。一方、GrayscaleのGBTCとETHEは依然として継続的な資金流出圧力に直面しており、投資家が高率のレガシー商品から低率の新商品へと構造的に移行するトレンドはまだ終わっていないことを反映しています。

4月24日時点で、米国の現物BTC ETFの純資産総額は1,026億4,000万ドルを突破し、ビットコインの時価総額の約6.5%を占めています。ETH ETFの純資産総額は約137億9,000万ドルで、イーサリアムの時価総額の約4%を占めています。資金のトレンドとしては、BTC ETFの年初来の純流入額は約18億5,000万ドルに転換しており、市場の信頼感は回復しつつありますが、過去最高の累計純流入額を突破できるかどうかは、8万ドルの節目付近でのロングとショートの攻防の結果を見極める必要があります。

2.2 TradFi 流動性

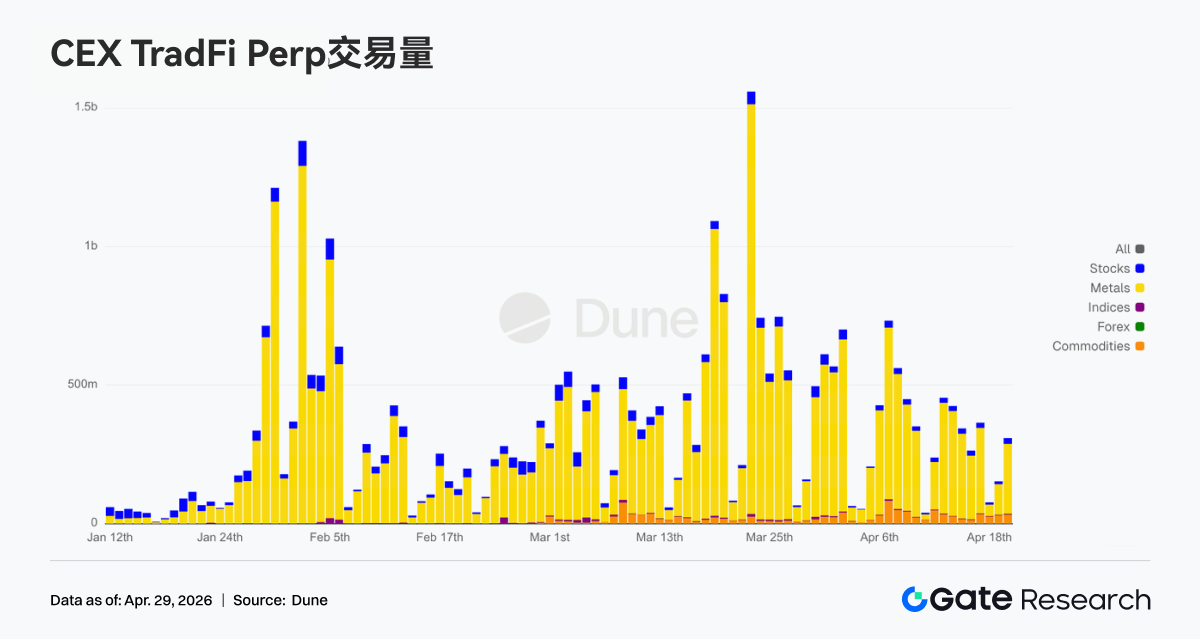

• TradFi Perp DEX: 週間の取引量はここ数週間からさらに小幅に減少し、最新の週間総取引高は約100億ドルまで低下しました。これは、中東情勢が緩和し市場のリスク選好度が回復した後、リスク回避感情に牽引された高取引熱が徐々に冷めつつあることを示しています。資産構成を見ると、コモディティが依然として圧倒的な支配力を維持し、金関連資産の取引が市場の中核であり、取引量の大部分を占めています。ただし、3月のピーク時と比較すると、コモディティの比率はやや縮小し、インデックス、ETF、株式などのエクイティ系資産の比率は若干回復しており、資金が単一のリスク回避取引からより広範なリスク資産へと徐々に分散し始めていることを示しています。

• TradFi Perp CEX:4月20日以降、市場全体の取引熱度は3月のピーク時から低下したものの、比較的活発なレンジを維持しています。取引構成を見ると、金などの貴金属資産が依然として圧倒的な支配力を維持していますが、3月中下旬の1日あたり15億ドルを超えるピーク時と比較すると、最近の取引量は明らかに縮小しており、ほとんどの取引日で3億~5億ドルのレンジにとどまっています。これは、市場心理が極端なリスク回避から、徐々に値固め・消化の段階へと移行していることを反映しています。同時に、株式とコモディティ・セクターの構成比が小幅に上昇しており、資金が単一の金取引からより広範なTradFi資産へと分散し始め、一部のユーザーがエクイティや循環型資産への再配置を始めていることを示しています。

• CEX TradFi 資産カテゴリー:過去1週間で、CEXのTradFi資産カテゴリー数はさらに拡大し、3大CEXのTradFi資産カテゴリー総数(TradFiとCFDセクターのみ、先物は含まず)は955から956に増加し、前週比0.1%増となりました。特に株式カテゴリーの増加が顕著で、590銘柄から594銘柄に増加しました。先週は主要取引所の中でGateのみが株式TradFiを4銘柄追加し、全体の前週比増加率を0.7%押し上げました。

• TradFi オーダーブックの厚み:我々はTradFiで最も取引量の多いXAUTを選択し、そのオーダーブックの厚み(デルタ)を分析しました。4月20日から22日にかけて、マーケットデプスのデルタは何度も大きなマイナス値を記録し、特に21日頃には一時マイナス60万ドル近くに達しました。同時に、XAUT価格も4.78Kドル付近から4.70Kドルを下回る水準へと急落し、金関連のリスク回避感情が一時的に冷え込んだことを示しています。しかし、22日以降、オーダーブックの構造は明らかに強気に転じ、緑色のプラスデルタが拡大を続け、片側の買い注文の厚みは頻繁に30万~80万ドルのレンジで維持され、23日頃には100万ドル近い買い注文のピークも見られ、下値での資金の受け入れが明らかに強まっていることを示しています。全体的に見て、XAUTは現在「価格は弱いが流動性の受け入れは改善している」段階にあります。これは、中東情勢が完全に終息しておらず、利下げ期待が高まる中で、金関連資産への配分需要は依然として存在するものの、短期的な上昇追随の勢いは以前のリスク回避ピーク時から明らかに弱まっていることを示しています。

3. オンチェーンデータの洞察

3.1 取引が現物と高回転シナリオに回帰、流動性はさらに上位集中へ

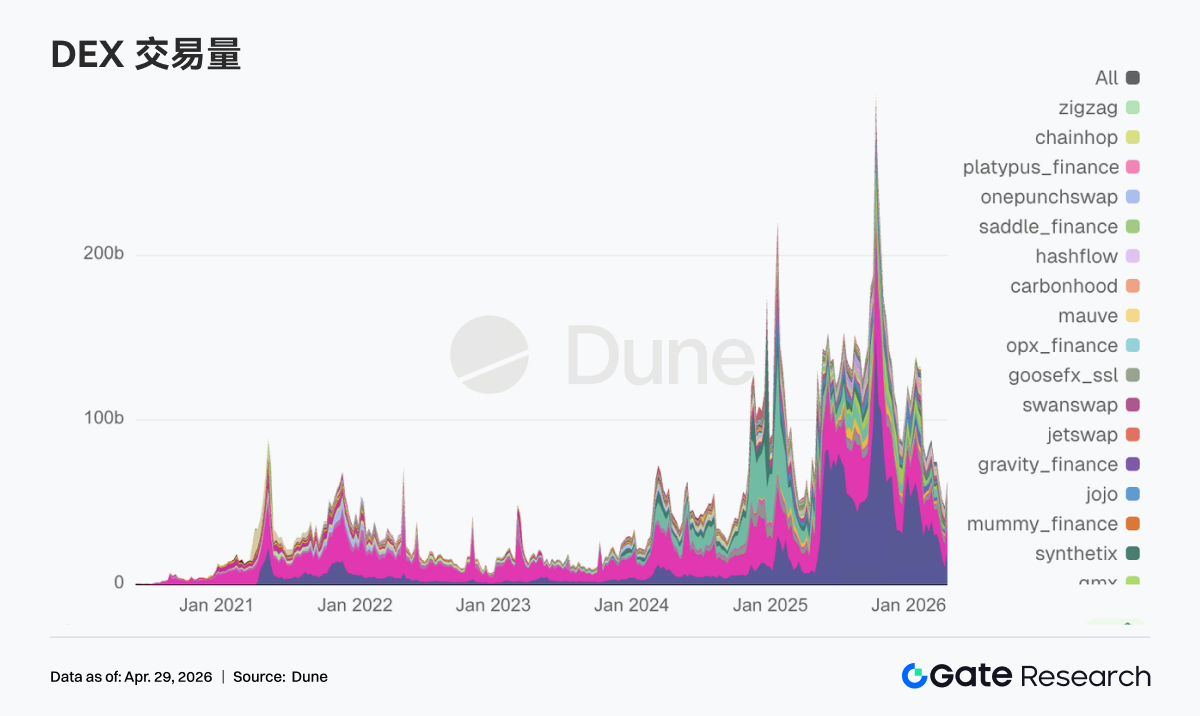

今週のPancakeSwapの取引量は約360億ドルと、Uniswapの183億ドルを大幅に上回りました。Aerodrome、Curve、Fluidはそれぞれ25~35億ドルの範囲でした。SolanaサイドのRaydiumとMeteoraは約10億ドルですが、取引回数は1億件を超えており、少額・高頻度の特徴を示しています。取引量は高値圏で維持されており、オンチェーン上の取引需要が明確に縮小しているわけではありません。ただし、資金が信用型DeFiから低手数料で高回転の現物取引シナリオへと移行するにつれて、流動性はさらに上位のプールに集中しつつあります。

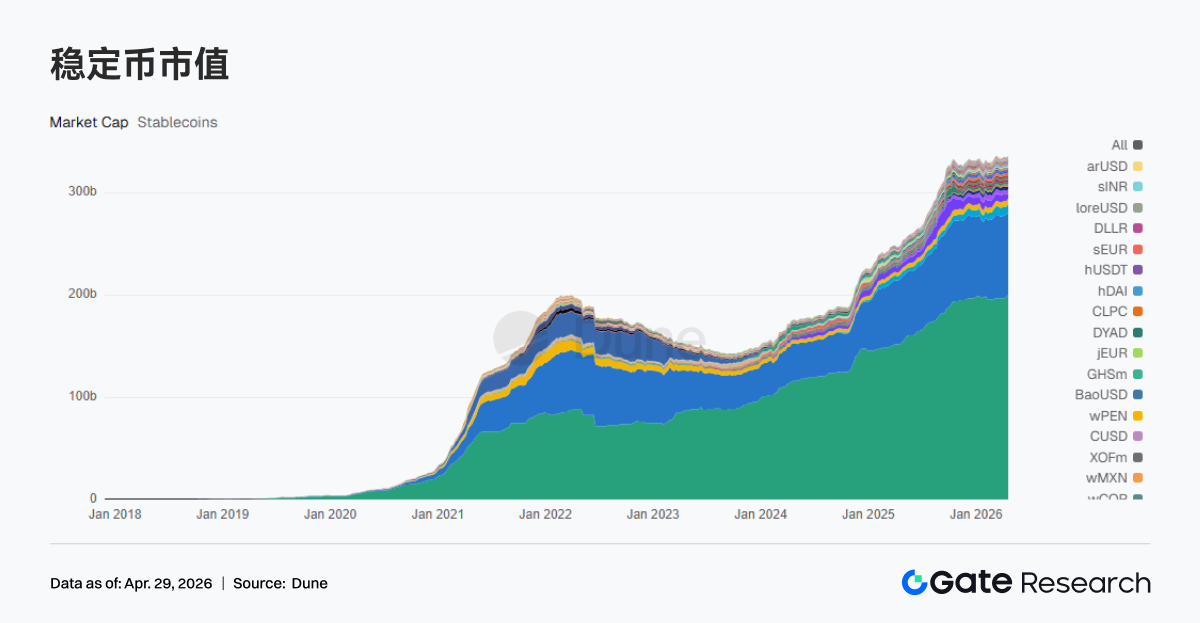

3.2 ステーブルコイン資金は決済型ドルに集中、USDeは週間で約20億ドルの純流出

過去1週間で、USDTの供給量は1,999億5,900万ドル(週間増加24億1,800万ドル)、USDCは803億9,100万ドル(週間減少1億8,400万ドル)、UShDSは81億3,600万ドル(週間増加3億4,000万ドル)、USDeは44億1,000万ドル(週間減少19億9,700万ドル)、PYUSDは27億5,000万ドル(週間減少6億7,700万ドル)となりました。今週のステーブルコイン資金は総じて、直接決済・迅速な資金移動が可能なドル建て資産に集中し、収益型および合成ステーブルコインからは明確な純流出が見られ、特にUSDeは約20億ドルの純流出となりました。主要なステーブルコインはいずれも決済レイヤーとコンプライアンス資産の優先順位を強化しており、CircleとOSLは1:1のUSD/USDC変換と統一証拠金システムを発表し、Tetherは法執行機関と協力して3億4,400万ドルのUSDTを凍結しました。

3.3 LSTのリスクが複雑な経路を価格に織り込み始め、主要プロトコルは小幅に減少

Lido、Rocket Pool、Jito、Jupiter Staked SOLなどのETHおよびSolana系の主要LSTプロトコルは、過去1週間でいずれも2%~5%の小幅な流出を示しました。rsETHの事件後、市場はステーキング収益そのものを否定したのではなく、クロスチェーンおよび再ステーキング経路のリスクを再評価しているのです。主要なLSTプロトコルの規模は小幅に減少し、複雑度が高く収益増強型の経路ではより顕著な後退が見られます。Lidoに代表されるLST主要プロトコルは、最近、救済に最大2,500 stETHを動員することを提案しており、システミックリスクの影響範囲の広さを示しており、関連するDeFiプロトコルが協力して対処する必要があります。

3.4 Aaveの貸出残高が段階的に減少、資金は競合他社へ逃避

Aaveの総貸出残高は前週の170億2,700万ドルから124億8,100万ドルに減少し、週間で45億4,600万ドル(-26.7%)減少しました。そのうち、Ethereum