古い地図の加速失効:Mastercardの180億円とステーブルコイン決済の後半戦

- 核心的な視点:Mastercardがステーブルコイン決済会社BVNKを最大18億ドルで買収した核心的な戦略的意図は、短期的な財務的リターンではなく、伝統的な決済ネットワークからステーブルコイン決済ネットワークへの移行プロセスにおいて、事前に重要な接続ブリッジを確保・制御し、ステーブルコインが既存の決済システムの利益と権力構造に与える根本的な衝撃に対応するためである。

- 重要な要素:

- BVNKの核心的価値は「橋渡し」としての能力にあり、オンチェーンのステーブルコイン決済能力をカプセル化し、企業(例:決済サービスプロバイダー)の既存の決済プロセスに組み込み、法定通貨の世界とオンチェーンシステムを接続する。

- ステーブルコイン決済は伝統的なカードネットワークのビジネスモデルを脅かす。後者の利益は複雑で多ノードの国際送金ネットワークに依存しているが、ステーブルコインはこれらの重要なノードを迂回し、資金の流れの経路を再構築する可能性がある。

- 決済業界は集団的に戦略的なポジション取りを進めており、以前のStripeによるBridgeの買収、VisaとBridgeの協力拡大はいずれも、オンチェーン資産と加盟店ネットワークを接続し、迂回されることを防ぐことを目的としている。

- AI時代における機械間の高頻度・自動化された少額決済ニーズは、プログラマブルで24時間365日稼働するステーブルコインの軌道により適している可能性があり、これは巨大な成長市場を意味する。

- 伝統的な大手企業による「軌道変更」買収の他に、オンチェーン・ネイティブのコンプライアンスプラットフォーム(例:香港のライセンス取得機関)から出発し、伝統的な金融シーンを逆統合する別の発展経路も存在する。

- この買収は、業界競争の重点が「ステーブルコインの発行」から「ステーブルコイン決済ネットワークの構築」へと移行したことを示しており、その核心は、口座、流動性、シーン、コンプライアンスを接続する能力である。

2026年3月、Mastercardは最大18億ドルでステーブルコイン決済会社BVNKを買収すると発表し、年内の取引完了を見込んでいる。

財務データだけを見れば、この取引は安くはない。BVNKは2025年に300億ドルのステーブルコイン決済量を処理したが、年間収益はわずか4000万ドルであり、この観点から見ると、評価額を従来の収益倍率で説明するのは明らかに難しい。

Mastercardは明らかに、BVNKの現在のわずかな利益を目指しているわけではない。

同社が買い取ったのは、BVNKの次世代決済ネットワークにおける位置づけである。ステーブルコインがCrypto市場内部の取引ツールから、実世界の国際送金、企業決済、グローバル資金調達システムへと徐々に進出し始めた時、真に希少なものは「誰が新しいステーブルコインを発行できるか」ではなく、誰が法定通貨口座、決済機関、加盟店のニーズとオンチェーン決済レールを真につなぐことができるか、ということになる。

この接続の橋を制御する者が、旧決済ネットワークから新決済ネットワークへの移行プロセスにおいて、このグローバル決済システムの「ホルムズ海峡」を事前に制御する可能性をより高く持つことになる。

一、なぜBVNKなのか、なぜ今なのか?

この買収の意義を理解するには、まずBVNKが実際に何をしているのかを明確に見る必要がある。

厳密に言えば、BVNKは典型的なCrypto企業ではなく、その中核資産は、ステーブルコインの発行や、個人投資家向けの何らかの暗号資産商品の提供にあるのではなく、オンチェーン決済能力を実ビジネス決済ネットワークに組み込むことにある。

言い換えれば、それは橋のようなもので、一方の端は法定通貨決済の世界に、もう一方の端はオンチェーンのステーブルコインシステムにつながっている。

これにより、その顧客像はWorldpay、Deel、Flywireなどのフィンテック企業、決済サービスプロバイダー(PSP)、国際送金企業であり、これらは元々大量の実需に基づくグローバルな入出金ニーズを持ち、より速く、低コストで資金の流動を完了する必要があるが、多くの場合、直接オンチェーンステーブルコイン基盤に接続する能力を備えていない——ウォレットシステム、オンチェーンルーティング、ステーブルコインの受信と送信、交換プロセス、コンプライアンス・リスク管理、システム統合など、これらはほとんどの企業が自ら構築・維持したいとは思わない部分である。

そしてBVNKが行っているのは、まさにこの複雑さをカプセル化し、ステーブルコインの入出金を中心としたソリューション一式を提供し、これらの能力を企業の既存決済プロセスに組み込むことである。つまり、企業がステーブルコインレールを使用できるようにするインターフェース能力を販売しているのである。

出典:BVNK

そして、これこそがMastercardが最も欲しがっているものである。

多くの人がステーブルコイン決済について話す時、「より速い」、「より安い」といった表面的な利点に焦点を当てがちだが、Mastercard、Visa、銀行、国際送金ネットワークにとって、ステーブルコインが本当にもたらす挑戦は、「より速く、より安い決済方法が出現した」ということだけではなく、決済ネットワークそのものに移行の可能性が生じ始めたことである。

これまで、世界の多くの国際送金は実際にはコルレス銀行ネットワークを経由しており、本質的には銀行口座関係、決済チャネル、現地金融機関が層をなして構成するグローバル資金輸送ネットワークであった。このシステムの利点は成熟度が高く、カバー範囲が広いことにあるが、問題は経路が長く、ノードが多く、着金が遅く、費用が高いことであり、特に国際送金リンクの各層が、ほぼすべて自らの収益をそこから得ている。

従来の銀行や決済機関にとって、この「遅くて高い」状態はまさに利益の源泉である。なぜなら、リンクが十分に複雑であれば、国際送金は自然に手数料、為替スプレッド、ポジション占用コスト、決済サービス料、および企業の財務管理をめぐる一連の付加収入を生み出すからである。

つまり、従来の国際送金システムが稼いでいるのは、決して「送金の対価」だけではなく、送金という行為をめぐって形成される資金組織権全体なのであり、これこそがこの競争の真にセンシティブな部分である。したがって、いったんステーブルコインが実ビジネス決済シーンに入り始めると、この旧システムの中核的価値部分はすべて再編を迫られることになる:

これまで銀行、カード組織、従来の決済ネットワークががっちりと握っていた位置づけについて、誰が加盟店と資金をつなぎ、誰が国際決済を組織し、誰が決済の入口と流動性の出口を掌握するのかを、再考する必要が生じる。

この観点から見ると、ステーブルコインがカード組織に与える衝撃は、実は致命的である。結局のところ、Mastercardたちのビジネスモデルは、確かに彼らがグローバルな加盟店と発行システム間の接続権を掌握していること、および地域間、通貨間、機関間の決済流動において、簡単には迂回できない重要なノードを占めていることに基づいて構築されているからだ。

したがって、MastercardがBVNKを買収したことは、実際には旧世界と新レールをつなぐ「橋」を買い取ったことになる——同社が求めているのは目の前の利益ではなく、ステーブルコイン決済が主流になりつつある前に、あの最も重要な「ホルムズ海峡」を事前に制御し、「カード組織を迂回する」可能性を徹底的に排除することである。

これが、Mastercard自身が投資家向け電話会議で、同様のブロックチェーン金融能力を自社構築するには「相当長い時間」がかかると率直に認めた理由でもある。

言い換えれば、買う方が、作るより速い。

出典:BVNK Blog

結局のところ、この取引を収益倍率、利益率、成熟度などの従来のM&A視点だけで見るならば、BVNKはこのような価格を支えるのは難しいが、将来の決済の勢力図をめぐる事前のポジショニングと理解すれば、すべてが理にかなっている。

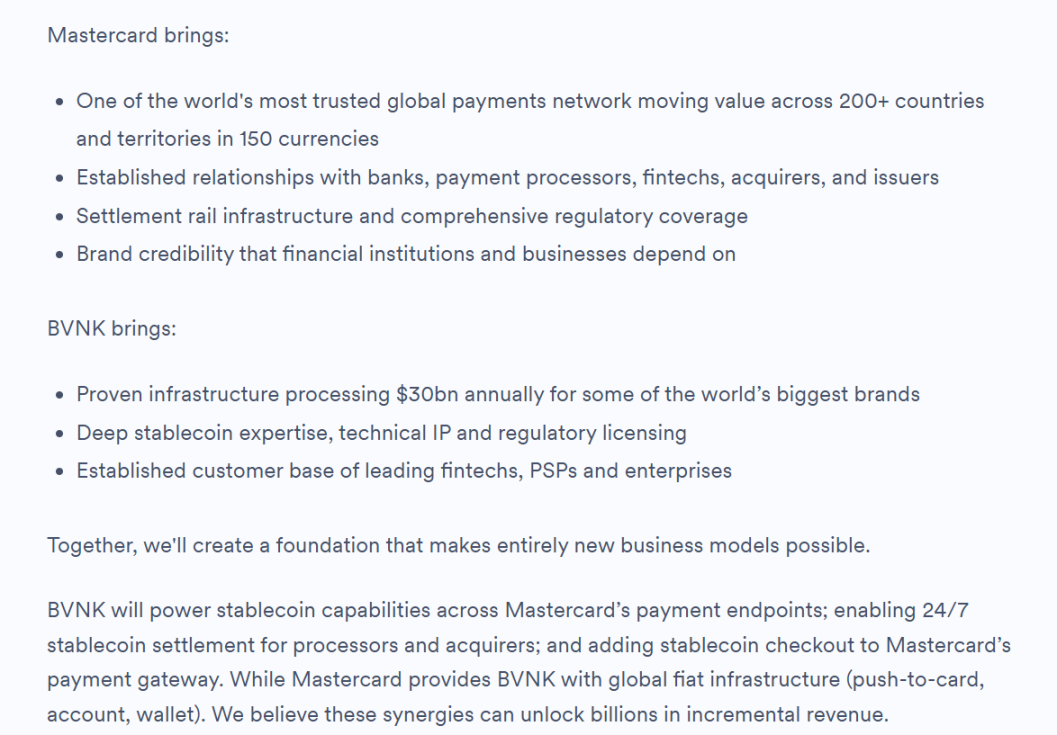

BVNKは最新の公式ブログでも明確に、将来の両社のシナジー方向には、BVNKがMastercardの決済エンドポイントにステーブルコイン能力を提供すること、プロセッサーとアクワイアラーに24時間のステーブルコイン決済を実現すること、ステーブルコイン決済能力をMastercard決済ゲートウェイに組み込むことが含まれると記し、これらのシナジー効果が数十億ドルの新規収益をもたらす可能性があると直言している。

二、決済大手の「決済とネットワーク支配権」をめぐる争い

興味深いことに、Mastercardはこの土地争いに参加した最初のプレイヤーではなく、むしろ最も遅れて手を出したと言える。

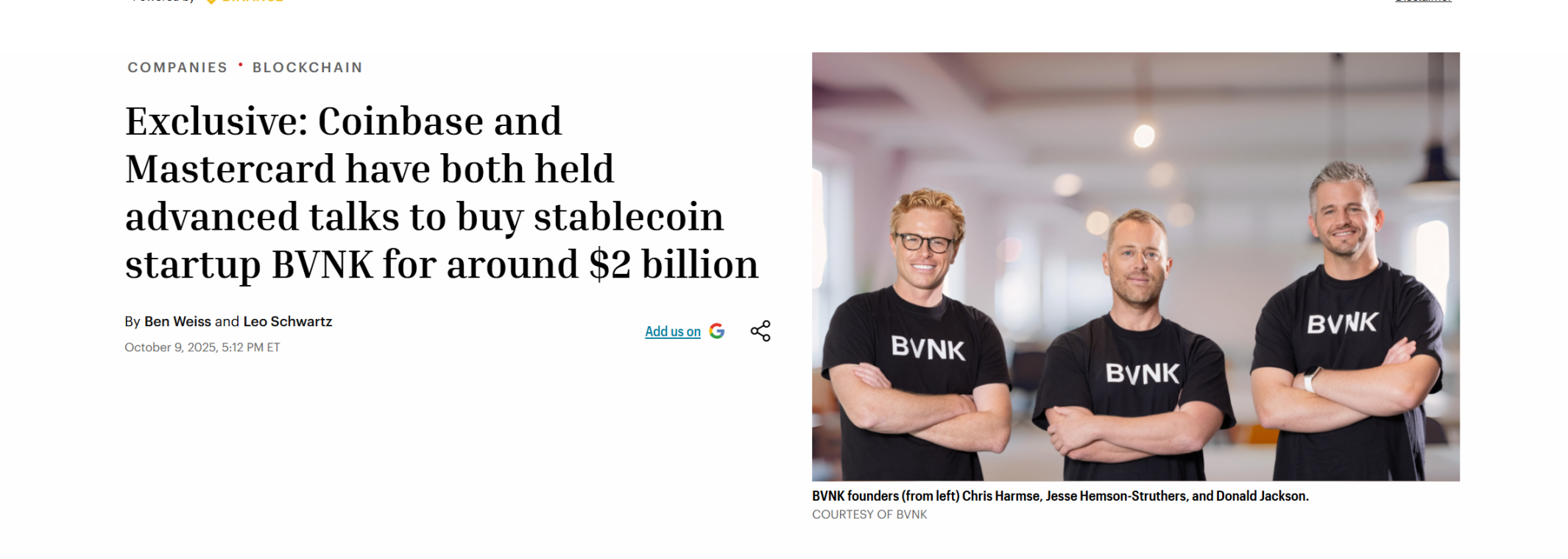

この買収が決着するずっと前の2025年10月初旬、CoinbaseはすでにBVNKとの買収交渉をいち早く開始しており、取引範囲は15億ドルから25億ドルに設定されていた。複数の情報源を総合すると、Coinbaseはこの競争入札で一時優位に立ち、BVNKと独占的交渉契約を結んだこともあった。

ただし、両者は最終的にその月に交渉決裂を宣言し、これが後のMastercardの勝利参入に余地を残すことになった。

出典:Fortune

興味深い対比は、2024年10月、グローバル決済大手StripeがステーブルコインAPIサービスプロバイダーBridgeを11億ドルで買収し、当時の暗号資産分野における最大の買収案件を記録したことである。そして1年半後の今日、MastercardはStripeより7億ドル多く支払い、同時にこの記録を更新した。

同時に、今月初め、VisaもBridgeとの協力を拡大し、ステーブルコイン連動カードを100か国以上に拡大する計画を発表した。

いずれもカード組織大手であり、いずれもステーブルコイン決済サービスプロバイダーを買収している。同じ地図の上に置いて見ると、StripeからMastercardの買収、そしてVisaやPayPalが何年も前に発表したPYUSDに至るまで、これはもはや単一企業の孤立した賭けではなく、決済業界全体が同時に行っている事前のポジショニングであることがわかる:

ステーブルコインが衝撃を与えるのは決して決済体験だけではなく、従来の金融システムにおけるより深層の利益と権力構造であるため、グローバル決済大手は、オンチェーン口座、ステーブルコイン資産と加盟店の受取端末を結びつけ、従来の決済リンクにおける発行銀行とカード組織を迂回する、または他者が迂回することを回避せざるを得なくなっている。

これが、BridgeやBVNKといった企業が突然希少価値を持つようになった理由でもある。彼らが真に価値あるのは、極めて重要な交差点に位置していること、つまり一方でオンチェーン口座とステーブルコイン資産をつなぎ、もう一方で加盟店、企業、決済サービスプロバイダー、法定通貨決済ネットワークにつながっていることにある。

言い換えれば、業界はすでに「誰がステーブルコインを発行するか」という初期段階を超え、「誰がステーブルコインを実際に運用可能なネットワークに組織できるか」という後半戦に入っている。

同時に、この「ステーブルコインネットワーク」の価値は、AI時代においてさらに拡大される可能性が高い。

長期間過小評価されてきたトレンドの一つは、将来、決済を開始する主体は必ずしも人間だけではなく、エージェント、ロボット、自動化システムからのものがますます増える可能性があるということだ。従来のカード組織が最も得意とするのは、人間の消費、加盟店収受、発行、銀行カード口座システムを中心に決済を組織することである。しかし、AIエージェントが普及する背景において、機械と機械の間の少額、高頻度、自動化された決済ニーズは、必ずしも消費金融時代に設計されたカードネットワークのようなアーキテクチャに自然に適合するとは限らない。

これに対し、オンチェーン決済とステーブルコインレールは、むしろこの種の新たなニーズにより適合する。なぜなら、ステーブルコインは本質的に24時間365日稼働可能、プログラム可能、高頻度マイクロペイメント対応、グローバル統一決済、複雑な中間業者の承認不要を実現できるからである。つまり、ステーブルコインが争うのは、必ずしも今日すでに存在する国際送金のストック部分だけではなく、将来のより大きなインクリメンタルな決済市場の可能性が高い。

従来の大手もこの新興分野に注力しており、例えば Visa Crypto Labsはすでに最初の実験的製品Visa CLIを発表し、AIエージェントがコードを書く際に必要な費用を安全に支払い、APIキーを必要としないプログラム可能なカード決済を実現している。

出典:𝕏

結局のところ、ステーブルコイン決済は旧システムへの局所的なパッチではなく、次世代グローバル決済ネットワークの地図を描き直そうとしているのである。

この論理に沿ってさらに見ていくと、将来、持続的に観察する価値があるのは、必ずしも「ステーブルコイン発行者」に最も似た単点のビジネス役割ではなく、取引、コンプライアンス、機関流動性、決済ネットワークの拡張の交差点に同時に位置し、ステーブルコイン時代のプラットフォーム型ノードに成長する可能性をより高く持つ参加者である。彼らは短期的には最も熱くはないかもしれないが、長期的な競争の核心により近いことが多い。

この判断の背景には、より大きな現実が形作られつつある。

三、同じ地図、二つの解法、解法の外の新たな考え方

客観的に言えば、MastercardによるBVNKの買収は、市場全体の認識に一つの層を追加した:ステーブルコインの価値は、発行側だけではなく、接続側にもある。コンプライアンス上の身分だけではなく、流動性と決済ネットワークの組織能力にもある。

これがStripe、Mastercardなどの大手が買収を継続する根本的な理由でもある。彼らが本当に買い取りたいのは、単なるステーブルコイン技術能力ではなく、この能力を中心にさらにネットワークを構築する可能性である。結局のところ、オンチェーン口座、ステーブルコイン流動性、加盟店シーン、法定通貨決済、規制適応が真に一体となった時、初めてステーブルコイン決済は「新しいツール」から「新しいネットワーク」へと変わるからだ。

しかし、一つ注意すべきことがある。Mastercard、Stripeといった大手のパスは、本質的に従来の金融から出発してレールを変更するものであり、彼らは買収を通じてオンチェーン能力を購入し、既存の流通ネットワークを活用してステーブルコインの規模化を推進する。このパスは明確ではあるが、重い歴史的負荷から脱皮し、自らとオンチェーンの関係を再定義する必要がある。

これはまた、旧世界から出発し、積極的にステーブルコイン方向へ移行する以外にも、実は別の解法が存在することを意味する。方向は同じだが、出発点が異なる。

そう、それは最初からオンチェーン原生の土壌で成長してきたコンプライアンスプラットフォームであり、逆方向に「ステーブルコインからTradFiへ拡散する」ものである。彼らには「レール変更」は必要ない。なぜなら、彼ら自身がすでにそのレールの上にいるからだ。

世界で最も暗号資産規制が