2%のユーザーが90%の取引量を貢献:Polymarketの実像

- 核心的な見解:Polymarketの取引量は、少数の高頻度・高資本のアルゴリズムおよびプロフェッショナルトレーダー(P6グループ)に極端に集中しており、大多数のユーザーは低頻度・少額の個人投資家である。この構造的な分裂は、プラットフォームの製品、カテゴリー、手数料戦略に深く影響を与えている。

- 重要な要素:

- ユーザー構造の極端な分化:ユーザー総数のわずか2%を占めるP6(高頻度高資本)グループが、プラットフォームの取引量の約90%を貢献している一方で、69%を占めるP2(低頻度個人投資家)グループの取引量シェアは非常に低い。

- カテゴリーごとのユーザー像に顕著な差異:暗号通貨市場は主にP6アルゴリズムトレーダーが主導し、スポーツ賭博はアルゴリズム資金とベテランの人間プレイヤーの両方を含み、政治市場はより多くのイベント駆動型の単発的な個人投資家を惹きつけている。

- 手数料設計はユーザーに正確に適合させる必要がある:Polymarketはカテゴリー別の差別化料率(例:暗号1.8%、政治1.0%)を実施し、異なるカテゴリーの主力ユーザーの取引習慣と手数料負担能力に適応させている。

- 一般ユーザーの行動特性:研究によると、一般ユーザー(非P6)の90日間における平均取引回数の中央値は12回、総投入金額の中央値は224ドルである。

- プラットフォーム戦略への示唆:取引量の成長を追求するにはP6グループ向けに製品と市場を構築する必要があり、ユーザー数の成長を追求するにはP2グループ向けにする必要があり、両者の目標に対応するカテゴリー選択は全く異なる。

原文著者:sealaunch intelligence

原文翻訳:Chopper,Foresight News

Polymarketに関するほとんどの報道は表面データに留まっている:取引量のマイルストーン、ユーザー成長、取引件数、未決済ポジション。しかし、これらの数字の背後で実際に誰が取引しているのかを深く掘り下げることはない。本稿は、取引頻度と取引量の2つの次元から、すべてのアクティブウォレットを分類し、Polymarketの真のユーザープロファイル構造を描き出す。

Polymarketの取引量の大部分は、ごく少数のアルゴリズム取引および高頻度取引グループによって貢献されている。膨大な数の低頻度の個人投資家は、これらの専門トレーダーとはほとんど交わりがない。この2つのグループの違いを認識することは、プラットフォームの手数料設計、製品の優先順位計画、市場カテゴリー戦略の配置を直接決定する。

説明:本稿のすべてのデータはDuneデータダッシュボードに基づき、分析期間は過去3か月間のウォレットレベルの全行動をカバーしている。ユーザープロファイルは、取引頻度階層(T1–T7)と取引金額階層(V1–V7)の交差によって設定され、金額統計単位は米ドルである。

ユーザーの取引頻度と取引量の分布

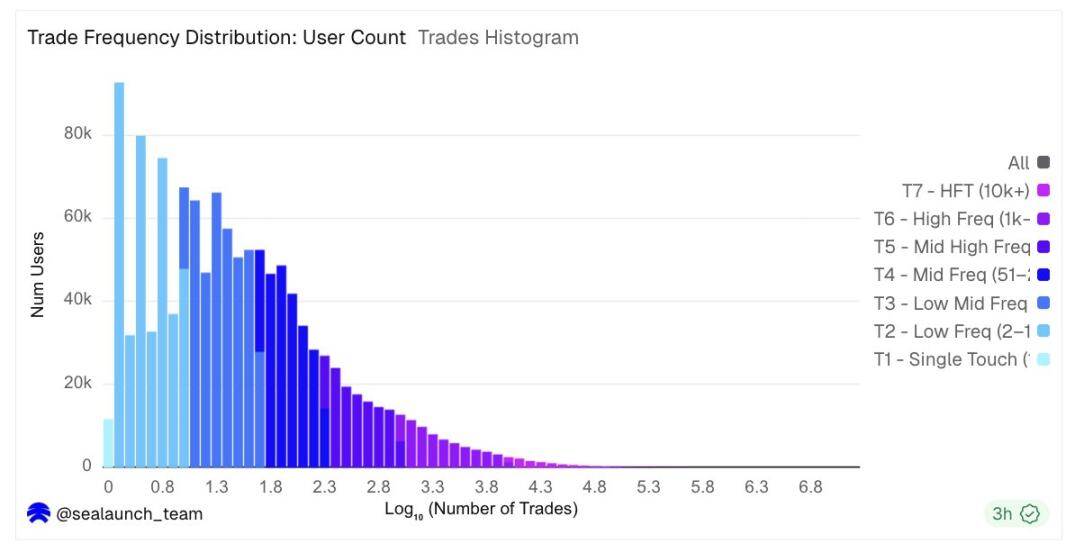

取引頻度は典型的な対数正規分布の減衰特性を示している。最大のユーザーグループは、研究期間全体で2回から10回の取引を行っており、全ユーザーの32%を占める。これに11回から50回の取引を行ったユーザーグループを加えると、ほぼ全ユーザーの3分の2に達する。これらの人々は通常、選挙、スポーツイベント、または重要なマクロ経済イベントが発生した際に取引に参加し、少額の資金を賭けている。

取引頻度分布図

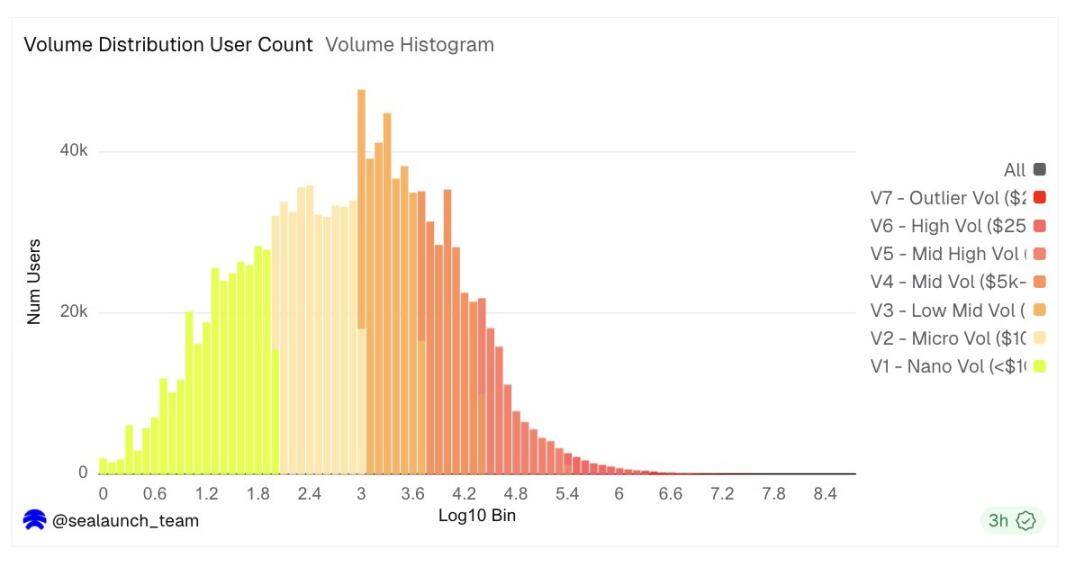

取引量の分布は全く異なる。取引頻度は左側から急激に減少するが、取引量のヒストグラムは対数座標系では釣鐘型を示し、ピークはユーザーあたり約600ドルから3000ドルである。これは、典型的なアクティブユーザーの取引額が4桁程度であることを意味するが、25,000ドルから始まる右側の裾のユーザー数は少ないものの、プラットフォームの取引量の大部分を占めている。

取引量分布図

これら2つのヒストグラムは、構造的な分裂を明らかにしている:一方は低頻度の参加者、もう一方は高取引量の参加者であり、彼らはユーザーチャートではほとんど見えないが、取引量チャートへの影響は支配的である。

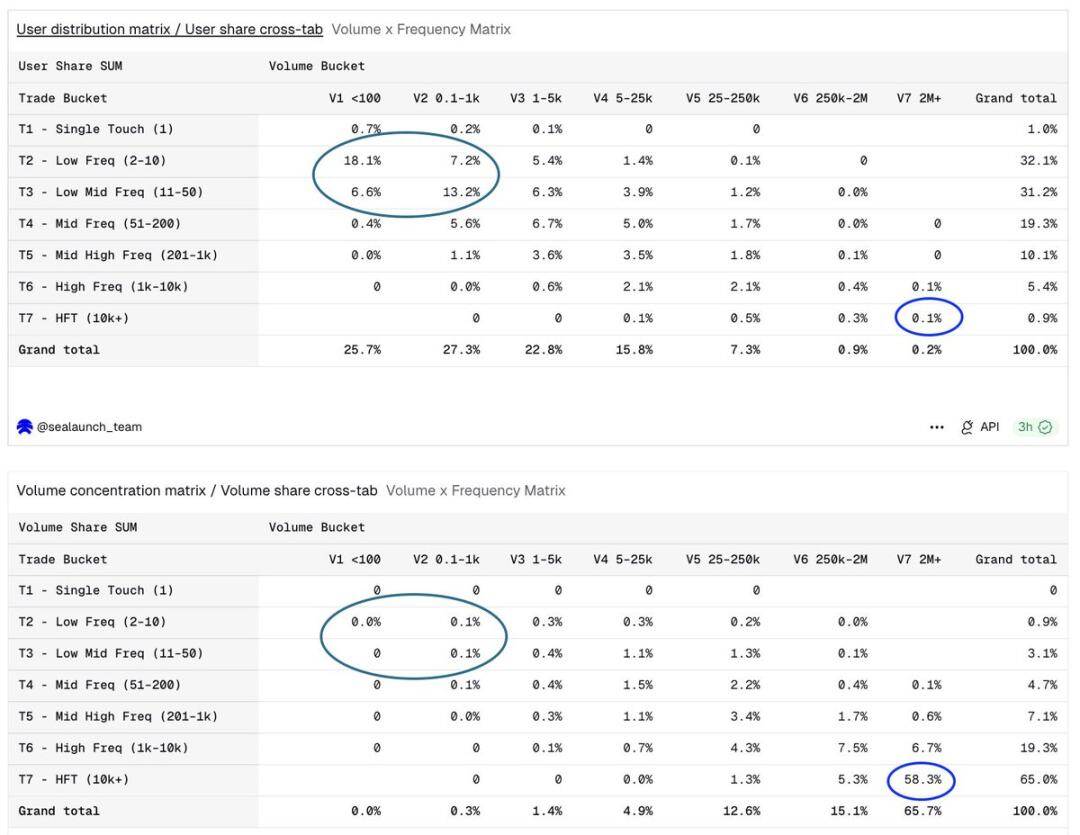

ユーザー比率 & 取引量集中度マトリックスはより直観的:ユーザー次元は低頻度・少額の範囲に集中し、取引量次元は完全に逆転している

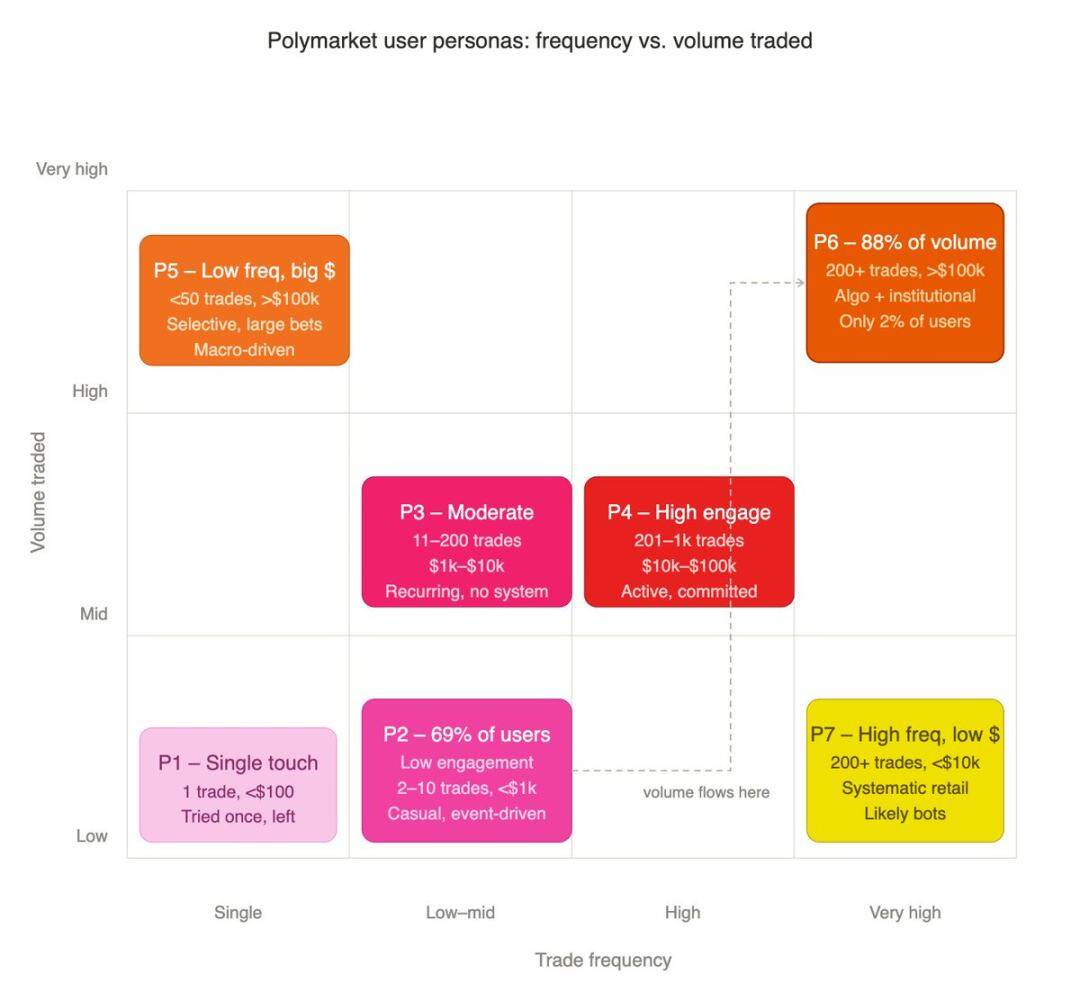

ユーザープロファイル体系の構築方法

頻度または取引量のみに依存してユーザーを分類すると、両者の関連性を見落とす。同じ500件の取引でも、総額50ドルと、総額500万ドルでは、全く異なる2種類の参加者である。我々はこれら2つの次元を総合して各ウォレットを分類する。

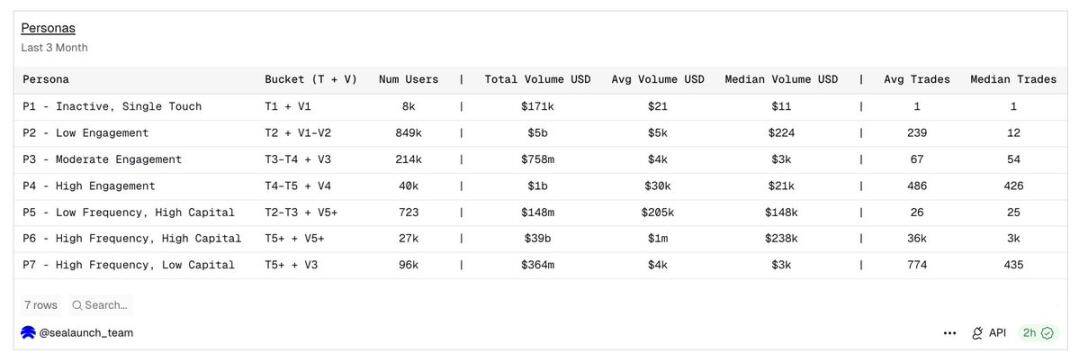

まず、各ウォレットを異なる取引頻度階層に割り当てる:T1(1回の取引)からT7(10,000回以上の取引)まで。次に、異なる取引量階層に割り当てる:V1(総取引額100ドル未満)からV7(200万ドル以上)まで。これら2つの次元の交差により、7種類のユーザープロファイルが生成され、各プロファイルは全く異なる参加者タイプを表す。

- P1 単発休眠ユーザー:取引1回のみ、総額100ドル未満、一度限りのプラットフォーム体験

- P2 低アクティブ個人投資家:2–10回の取引、総取引量1000ドル未満、純粋にホットなイベントに駆り立てられた気まぐれな参加者

- P3 中程度の参加者:11–200回の取引、取引量1000–10000ドル、繰り返し参入するが体系的な取引ロジックはない

- P4 高深度個人投資家:201–1000回の取引、取引量1万–10万ドル、積極的かつ安定的に参加するが、機関レベルには達していない

- P5 低頻度高資産大口ユーザー:取引50回未満、1回あたりの大口取引10万ドル超、厳選された機会に的を絞って大口投資

- P6 高頻度専門主力:200回以上の取引、取引量10万ドル超、アルゴリズム戦略と機関トレーダーグループ

- P7 高頻度少額プレイヤー:200回以上の取引、総額1万ドル未満、活動度は高いが資本が限られた参加者

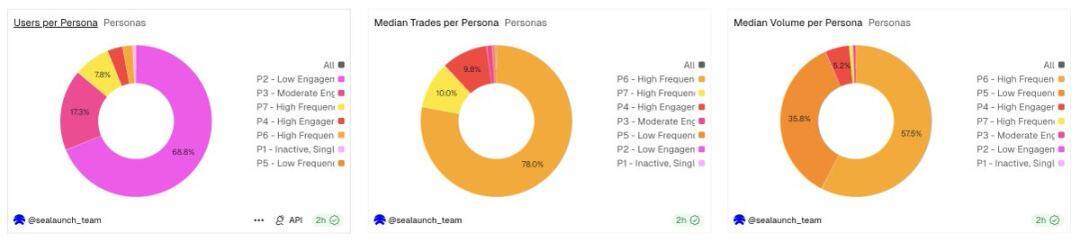

ユーザーの2%が、取引量の約90%を占める

P2 低アクティブ個人投資家の規模は84.9万人に達し、全体ユーザーの69%を占める。P6 高頻度高投資ユーザーはわずか2.7万人で、比率は約2%である。

しかし、統計期間内に、P6グループが生み出した総取引額は390億ドルに達した。これはパレートの法則の最も極端な表現である:通常の80/20ではなく、2%のユーザーが取引量のほぼ90%を支えている。

ユーザープロファイル集計表:取引頻度と取引規模の階層を組み合わせて交差させ、7つのユーザータイプを導出

各ユーザーグループの人数、取引件数中央値、取引額中央値:3つのデータセットは全く異なるユーザー分布特性を示している

ユーザー成長グラフと取引量成長グラフが描写しているのは、ほとんど完全に異なるユーザーグループである。ユーザー成長を目標とするプラットフォームと、取引量成長を目標とするプラットフォームでは、その製品決定は全く異なる。

異なるユーザープロファイルのカテゴリー選好

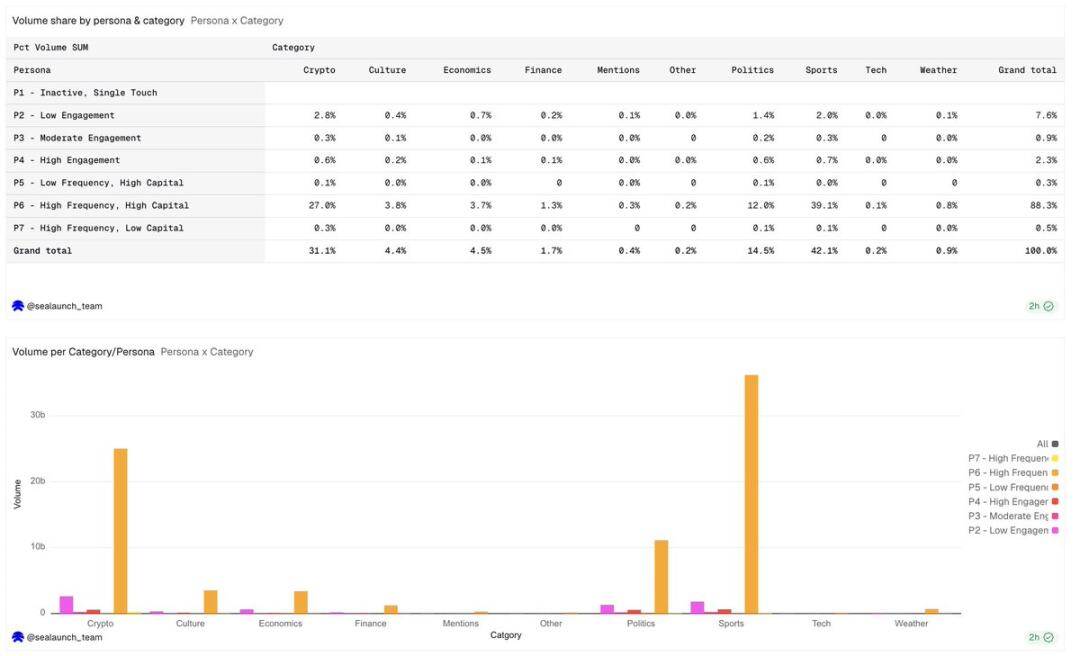

スポーツ、暗号通貨はPolymarket上で取引量が最大の2つのカテゴリーであり、それぞれ総取引額の42%、31%を占めているが、背後にいる人々の構造は大きく異なる。

異なるユーザープロファイルと取引カテゴリーの取引量比率

暗号通貨市場では、高頻度高資金(P6)トレーダーの比率がユーザー全体よりも明らかに高い。このパターンはアルゴリズム取引と一致する。これらの参加者は気まぐれな賭けをする人々ではなく、体系的な戦略を用いて暗号通貨取引を行っている。取引量は高く、取引頻度も高い。これは、取引実行が主観的判断ではなく自動化されていることを示唆している。

異なるユーザープロファイルとカテゴリーの取引件数比率

スポーツ賭博もまた、高頻度・高資金(P6)取引量が主導的であるが、中程度の参加度(P3)と高参加度(P4)の参加者の比率は暗号通貨カテゴリーよりも高い。スポーツ賭博には、機関のアルゴリズム資金が存在する一方で、大量のベテランによる人的分析プレイヤーも存在し、機械的な高頻度反復ではなく、主観的判断に基づいて確信を持って注文を出す。

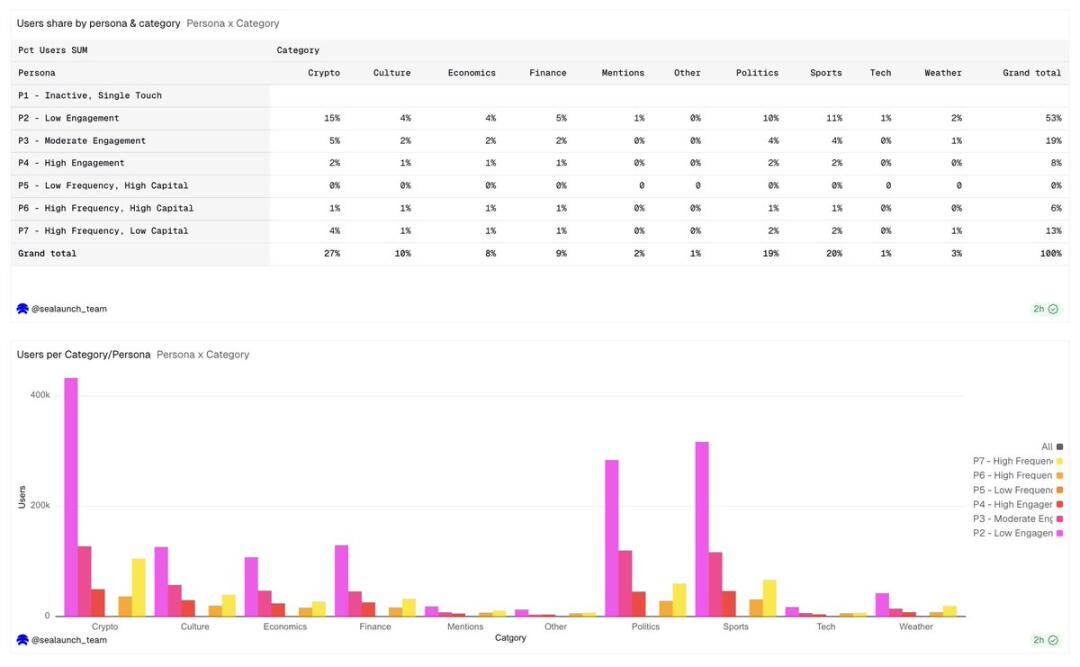

異なるユーザープロファイルとカテゴリーのユーザー比率:ユーザー分布状況は取引量、取引件数とは全く逆である

政治カテゴリーのユーザー比率は最も高く19%に達するが、ユーザー数は各ユーザーグループ間で比較的均一に分布している。低参加度ユーザー(P2)の比率は政治カテゴリーで最も高く、他のカテゴリーと比較して、このようなユーザーは通常、イベント駆動型の一度限りの個人投資家であり、選挙賭けに参加するためにアカウントを登録する。

経済・金融分野は、不釣り合いに多くの低頻度高資本(P5)参加者を惹きつけており、これは参加者の取引回数は多くないが、1回あたりの取引金額が非常に大きく、比較的少ない取引回数でマクロ経済の結果に多額の資本を投入していることを意味する。

プラットフォーム上のカテゴリーは、惹きつけるユーザーグループを直接決定し、流動性の深さ、ユーザー定着率、手数料負担能力に影響を与える。

新しい暗号通貨市場はアルゴリズムトレーダーと高頻度トレーダーを惹きつける。新しい政治市場は、イベント駆動型の参加者を惹きつけ、彼らはイベント終了後には二度と戻ってこないかもしれない。バイナリーオプションや構造化結果市場のようなより特殊な市場形態は、さらに高頻度高資本(P6)ユーザーグループを惹きつける可能性があり、これらの体系的なトレーダーはすでに暗号通貨市場を支配している。目標が取引量であるなら、P6ユーザーグループに向けて構築する。目標がユーザー成長とブランド影響力であるなら、P2ユーザーグループに向けて構築する。これら2つの目標には全く異なるカテゴリー選択が必要である。

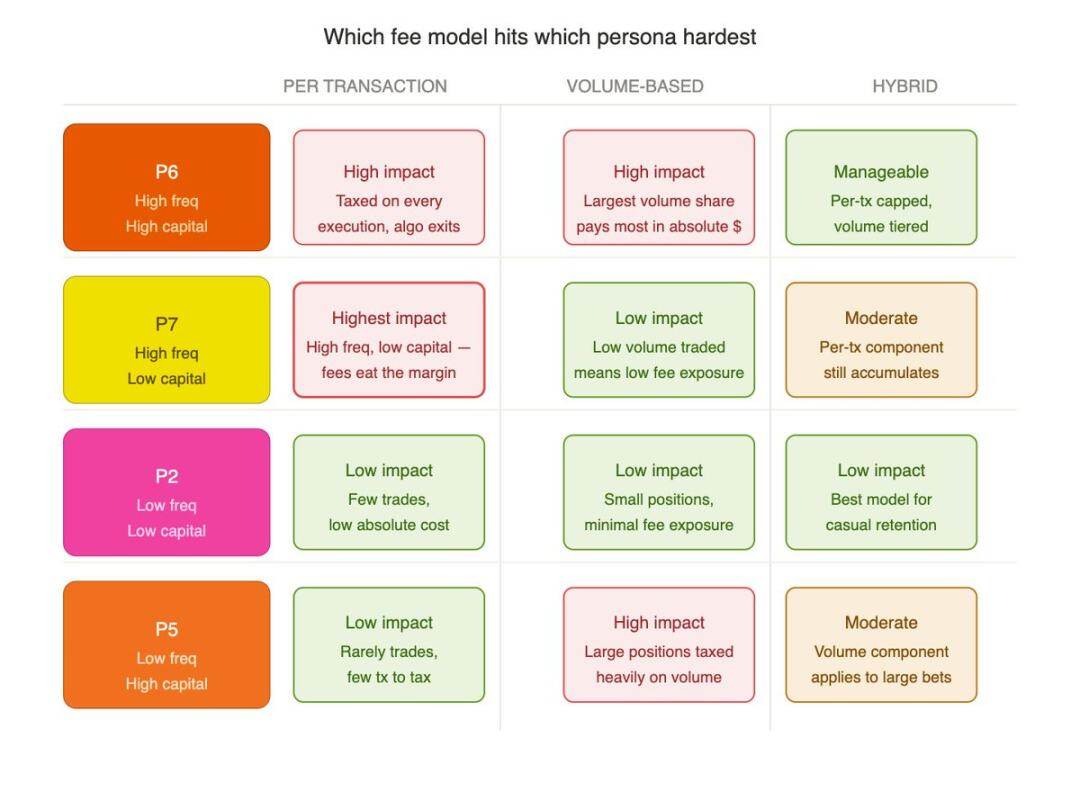

手数料モデルへの示唆

ユーザーの階層化されたプロファイルは、予測市場の手数料設計を直接決定する。

固定の1回あたり手数料モデルは、P6高頻度高資本、P7高頻度少額グループを過度に抑制してしまう。そしてまさにこの人々が、プラットフォームが生き残るために頼っている流動性の基盤を支えている。

カテゴリー別の差別化された料金体系の価値はここにある。Polymarketの現在の料金体系はまさにこの論理の実装である:

- 暗号セクターの実効手数料率が最高:1.80%

- スポーツセクター:0.75%

- 政治 & 金融セクター:1.00%

- 地政学セクター:全期間手数料ゼロ

この基準は決して恣意的に設定されたものではなく、各カテゴリーの人々の構造と取引習慣に正確に適合している。暗号分野はP6アルゴリズム専門資金で溢れており、高い手数料率に耐えても流動性を損なわない。政治分野は低い参入障壁の個人投資家が中心であり、摩擦コストを抑えて定着を維持しなければならない。ユーザープロファイルを無視した手数料設計は、本質的には盲目的な試行錯誤である。

核心的結論

- P6高頻度高資本グループはユーザーのわずか2%を占めるが、プラットフォーム取引量の88%を創出。

- P6の利益を損なう手数料政策は、プラットフォームの基盤に深刻な打撃を与える。

- ユーザーの69%は低頻度少額の個人投資家であり、純粋にホットなイベントに駆り立てられている。

- 暗号取引はアルゴリズム高頻度資金に高度に集中し、スポーツ分野の参加者構造はより多様。

- 一般ユーザーの90日間の平均取引はわずか12件、総投資額中央値は224ドル。

- 新規カテゴリーの拡大は、単に話題性を追うのではなく、ターゲットユーザープロファイルに焦点を合わせる必要がある。

結語

取引量が小さな高頻度の核心領域に集中しているなら、なぜPolymarketは自身を小売製品として位置づけるのか?専門のアルゴリズム資金が取引量の大部分を支えているが、製品体験、マーケティング手法、カテゴリー配置は、常に一般の個人投資家に合わせている。

一部の答えは、構造的要因にあるかもしれない。エージェントフレームワーク、Telegramボット、ノーコードツールの普及により、個人投資家も簡単に自動化取引を始められるようになった。もし個人投資家がすでにアルゴリズム取引を始めているなら、次の自然な進化はAIエージェントによる自律的大規模高頻度運用である。

これこそが、Polymarketが暗号通貨と人工知能の交差領域における最初のキラーアプリケーションを生み出す可能性がある理由である。流動性が高く、イベント駆動型で、結果が二者択一の市場において、自律エージェントは正確に運用できる。それは世界の出来事、社会的感情、リアルタイムの推論情報を吸収し、誤って価格設定された取引結果を識別し、人的介入なしに取引を実行することができる。このアプリケーションが画期的な進展に達した時、それは単なる暗号通貨製品ではなくなる。それはエージェント取引が大