オン・チェーン・レンディング市場の詳細な調査レポート:オフ・チェーン・クレジットがオン・チェーン清算に出会うとき

- 核心的見解:オン・チェーン・レンディングは、暗号ネイティブなレバレッジツールから、実際の資金調達ニーズに応える主流の金融インフラへと変貌を遂げており、その中核的な推進力は規制の改善、RWA資産のオンチェーン化、および金利の市場化である。現在の市場はAaveが主導する「一強多強」の構図を示しており、清算、信用、クロスチェーン・セキュリティなどの核心的リスクに直面している。同時に、固定金利、RWA、および機関化が重要な革新トレンドとなっている。

- 重要な要素:

- 市場の変革:オン・チェーン・レンディングは、高レバレッジツールから資産配分インフラへと移行しており、MiCAなどの規制枠組み、RWA資産(トークン化された米国債など)のオンチェーン化、および金利価格設定メカニズムの成熟(固定金利プロトコルなど)という三重の要因によって推進されている。

- 競争環境:Aaveは約3290億ドルのTVLで支配的な地位を占め、技術的イテレーション(V4アップグレードなど)を通じてその地位を強化し続けている。一方、MorphoやSparkなどのプロトコルは、差別化されたアプローチ(P2P最適化、ステーブルコイン・エコシステムなど)を通じて成長の余地を模索している。

- 核心的リスク:主に、清算の連鎖的リスク(「暗黒の木曜日」イベントなど)、オン・チェーン・クレジット・レンディングにおけるデフォルトと評価の課題(Maple Financeのデフォルト事例など)、およびクロスチェーン拡張に伴うブリッジング・セキュリティとオラクル依存リスクが含まれる。

- 革新トレンド:固定金利レンディング(Notional, Pendleなど)、RWAレンディング(規模は1850億ドルを超える)、およびコンプライアンスニーズを満たす機関化の波が、市場構造とゲームのルールを再構築している。

- 参加の糸口:投資家は、Aaveエコシステムの拡張(Morpho, Sparkなど)、RWA分野(Ondo, Mapleなど)、および固定金利革新プロトコル(Pendle, Notionalなど)の機会に注目することができる。同時に、スマートコントラクト、流動性の集中、および規制政策リスクに警戒する必要がある。

一、定義の進化:暗号レバレッジツールから主流金融インフラへ

オンチェーン融資は目新しいものではない。2020年にCompoundが流動性マイニングメカニズムを導入し、DeFiをギークの世界から大衆の視界へと押し上げ、「DeFiの盛夏」の幕開けとなった。当時のオンチェーン融資は本質的に、暗号ネイティブな高レバレッジツールだった——ユーザーは暗号資産を過剰担保にして流動性を獲得し、その流動性を収益アグリゲーターや流動性マーケットメイキングに投入し、伝統金融の数倍に及ぶ年率収益を追求した。このモデルは強気市場では順調に機能したが、2022年のTerra/Luna崩壊とFTX破綻が引き起こした連鎖反応は、超高担保率と連鎖清算の脆弱性を露呈させた。2年間の弱気市場での淘汰を経て、オンチェーン融資は「レバレッジツール」から「資産配分インフラ」への重要な転換を遂げた。この転換の原動力は三つの要因によるものだ:第一に、規制環境の改善——EUにおけるMiCA枠組みの施行、SECによるETFの段階的承認が、伝統的資金がオンチェーン世界に参入するための一部のコンプライアンス障壁を取り除いたこと。第二に、RWA資産のオンチェーン化の波——米国債、トークン化社債、不動産収益権などの実物資産がオンチェーン融資の核心的な担保となり、オンチェーン融資の資産構成とユーザープロファイルを変えたこと。第三に、金利自由化の探求——初期の純粋な変動金利から固定金利プロトコル(Notional、Yield Protocolなど)へ、そしてハイブリッド金利システム(Pendle)へと、オンチェーン金利の価格決定メカニズムは成熟し、伝統的金融市場との接続を始めている。

2026年初頭までに、オンチェーン融資市場の資産分類は明確な三層構造を形成している:最下層はUSDC、DAI、USDTに代表されるステーブルコイン融資であり、これは市場規模が最大でリスクが最も管理しやすい領域であり、典型的なLTVは80%-90%に達する。中間層はETH、BTCなどの主流暗号資産を担保とするボラティリティ資産融資であり、LTVは通常50%-70%に制御され、価格の急激な変動による清算リスクに対応する。最上層はRWA資産担保融資であり、トークン化米国債(Ondo FinanceのOUSG)、企業信用(Maple Financeの私募債)、不動産収益権などが含まれ、この領域はオンチェーン融資の新たな成長エンジンとなりつつあり、特にコンプライアンス資金の入り口を求める機関投資家から支持されている。地域分布から見ると、オンチェーン融資のユーザー構造は深い変化を遂げている:アジア市場は個人投資家とアービトラージャーが中心で、高レバレッジと複雑な戦略を好む。欧米市場では明らかな機関化の傾向が見られ、コンプライアンスカストディ、KYC検証、監査の透明性により高い要求がある。このユーザー構造の分化は、異なる地域のプロトコルの機能設計の優先順位に直接影響を与えている。

二、競争環境:一強多強と技術路線の分化

オンチェーン融資市場の競争環境は典型的な「一強多強」の特徴を示している。Aaveは約3290億ドルのTVLで絶対的な主導的地位を占めており、この数字は2位のCompound(TVL約260億ドル)の10倍以上をリードし、融資分野の総TVLの50%以上を占めている。しかし、Aaveの競争優位性はネットワーク効果やブランド認知から来ているわけではない——これらはオープンソースプロトコルの世界ではほとんど価値がない——その継続的な技術イテレーションとエコシステム拡張能力にある。Aave V1の変動金利モデルから、V2で導入された信用委任とフラッシュローン、V3のPortalクロスチェーン流動性と隔離モードまで、Aaveの各世代の製品は市場の課題を正確に捉えている。V4バージョンは2026年半ばにリリース予定で、クロスチェーン清算能力と機関向けコンプライアンスフレームワークをさらに強化する。Aaveの陰で、一連の差別化されたプロトコルが自らの生存圏を探している。Morpho Labsは独自の進化の道を歩んだ——当初はAAVEとCompoundの最適化レイヤー(P2Pマッチングによる資本効率の向上)として始まり、後に独立したMorpho Blue(オラクルなし、ガバナンスなしの融資)とMorpho Vaults(専門リスクキュレーターが管理する収益戦略)を徐々に発展させ、「最適化レイヤー」から「独立プロトコル」へと変貌を遂げた。Spark FinanceはMakerDAOのDSR(DAI貯蓄率)エコシステムに依拠し、ステーブルコイン融資分野で確固たるユーザーベースを構築し、Aave V3との技術的連携により機関参入の重要な経路となっている。

技術路線から見ると、オンチェーン融資プロトコルは三つの道に沿って分化している。第一は「流動性プール」路線(P2Pool)で、代表的なプロトコルはAave、Compound、Kamino Financeであり、その核心理念は貸し手の資金を共有プールに集約し、アルゴリズムにより利用率に基づいて金利を動的に調整し、資金の効率的な配分を実現することである。この路線の利点は流動性が豊富でユーザー体験が簡潔であること、欠点は資本効率が比較的低いこと(貸し手は借り手と直接条件交渉できない)である。第二は「ピアツーピアマッチング」路線(P2P)で、代表的なプロトコルはNotional FinanceとMyso Financeであり、その核心理念は貸し手と借り手に直接マッチングする機会を提供し、固定期間、固定金利の融資体験を実現することである。この路線は金利安定性において優位性を持つが、流動性は比較的不足しており、明確な資金使用計画を持つ借り手に適している。第三は「パーミッションレスプール」路線(Permissionless Pools)で、代表的なプロトコルはEuler Finance(V2バージョン)とAjna Financeであり、その核心理念はプロトコルのリスク管理権限を完全に市場に委ねること——オラクルによる価格フィードなし、ガバナンス投票なし、借り手と貸し手が自らパラメータを設定し、リスクを自己負担する。この路線はより高い分散化の程度を持つが、より高いユーザー教育コストと潜在的なスマートコントラクトリスクにも直面している。

三、核心リスク:清算、信用、クロスチェーンの三重苦

オンチェーン融資のリスクマップは伝統金融よりもはるかに複雑である。銀行システムとは異なり、オンチェーンプロトコルには預金保険も、中央銀行の最後の貸し手も、規制当局の窓口指導もない——危機が訪れた時、清算メカニズムが唯一の価格発見メカニズムとなり、この「無情な機械化」は市場のパニック時に下落を増幅させることが多い。清算の連鎖(清算滝)はオンチェーン融資の最も典型的なシステミックリスクである。2020年3月12日の「暗黒の木曜日」、イーサリアム価格は一日で37%急落し、MakerDAOは大規模な清算を引き起こした。流動性不足のため、清算オークションではゼロ価格での取引という極端な現象が発生し、ETH担保の実際の清算価格は市場価格のわずか50%-60%だった。同様の出来事は2022年5月のUST/LUNA崩壊時にも再演され、AaveとCompoundの複数の高レバレッジポジションが強制清算され、市場の売り圧力をさらに悪化させた。清算滝リスクに対応するため、各プロトコルは異なる戦略を採用している:Aave V3は「効率モード」(Efficiency Mode)を導入し、借り手が特定の資産ペアに対して担保効率を最適化できるようにした。隔離モード(Isolation Mode)は高リスク資産を独立したプールに置き、単一資産のリスクがプロトコル全体に広がるのを防ぐ。Ajna Financeはオラクルを完全に廃止し、担保と債務の需給関係による自動価格設定を採用し、価格発見の責任を完全に市場に委ねている。

信用デフォルトリスクはオンチェーン融資の第二の苦境である。過剰担保の「機械的執行」モデルとは異なり、無担保または不足担保のオンチェーン信用融資は本質的に評価の難題に直面している。GoldfinchとMaple FinanceはオフチェーンKYC検証+オンチェーン決済のハイブリッドモデルを採用し、現実世界の信用評価機関(Blackstone Credit Partners、Van Eckなど)を通じて借り手をスコアリングし、オンチェーン情報の非対称性の問題を解決しているが、この「中央集権的な保証」はDeFiのパーミッションレス精神と根本的な矛盾を抱えている。2022年11月、暗号取引機関Orthogonal Tradingがデフォルトを宣言し、Maple Financeプラットフォームに約3600万ドルの不良債権を残した。この出来事はオンチェーン信用融資の脆弱性を露呈させた——借り手が個人ではなく機関である場合、その資産配分とリスク管理能力はまちまちであり、「信用評価」の信頼性は疑問視される。より深層の矛盾は:オンチェーン信用融資は分散化された世界で伝統金融の信用評価システムを複製しようと試みているが、この道は規制コンプライアンス(GDPR、KYC/AML)とオンチェーン匿名性の間の内在的な緊張関係に直面している。ユーザーのプライバシーを保護しながら効果的な信用評価メカニズムを構築する方法は、オンチェーン信用融資の長期的発展の核心課題となるだろう。

クロスチェーンセキュリティは第三の苦境である。AaveのPortal機能、Morphoのクロスチェーン展開、Ajnaのマルチチェーン拡張——主要プロトコルのクロスチェーン展開は、オンチェーン融資の境界を単一チェーンからマルチチェーンエコシステムへと押し広げている。しかし、クロスチェーン拡張がもたらす複雑さは、安全リスクを倍増させている。2022年のRonin Bridge攻撃(損失62.5億ドル)とHarmony Horizon Bridge攻撃(損失1億ドル)は、クロスチェーンブリッジのセキュリティ上の脆弱性がどのようにDeFiエコシステムに伝播するかを明らかにした。AaveのV3プロトコルがBNB Chain、Avalanche、Arbitrumなどのチェーン上の資産をその融資プールに導入する時、これらの資産は実際にはクロスチェーンブリッジを介してクロスチェーン転送を行う必要があり、クロスチェーンブリッジの安全性は各チェーン自体よりも往々にして弱い。さらに厄介なのは、クロスチェーン資産の価格オラクル依存性である——あるチェーン上のオラクルに異常や遅延が発生した場合、そのチェーン上でその資産を担保とするポジションは、タイムリーな清算ができないリスクに直面する可能性がある。この「バケツ効果」は、オンチェーン融資プロトコルの全体的な安全性が、その拡張先のすべてのチェーンの中で最も弱い環によって決まることを意味する。投資家にとって、プロトコルのクロスチェーン拡張戦略とブリッジの安全性に注目することは、プロトコルの長期的リスクを評価するための重要な次元である。

四、革新トレンド:固定金利、RWA、機関化の波

リスクが山積みであるにもかかわらず、オンチェーン融資の革新エンジンは決して止まらない。2024年から2026年の間に、三つの力がこの分野のゲームのルールを再構築している。第一の力は固定金利融資の突破である。従来のP2Poolモデルは本質的に変動金利である——金利は資金プールの利用率に応じて動的に調整され、借り手は市場金利が急速に上昇した場合に利息コストが急増する圧力に直面する可能性がある。安定した資金調達コストを求める企業や機関にとって、この不確実性は受け入れがたい。Notional Financeは固定期間、固定金利の融資商品を先駆けて導入し、借り手が融資を作成する際に将来12ヶ月あるいはそれ以上の長期金利をロックできるようにし、貸し手は対応する収益証券(fCash)を購入することで期間マッチングを実現する。Pendle Financeは別の道を開拓し、収益権をトークン化する——資産の将来収益を「元本トークン」(PT)と「収益トークン」(YT)に分割し、貸し手がPTを購入することで確定的な収益をロックできるようにし、同時に金利変動リスクを投機を望むYT保有者に移転させる。この二つの路線は共同で、オンチェーン金利の市場化価格決定プロセスを推進している。

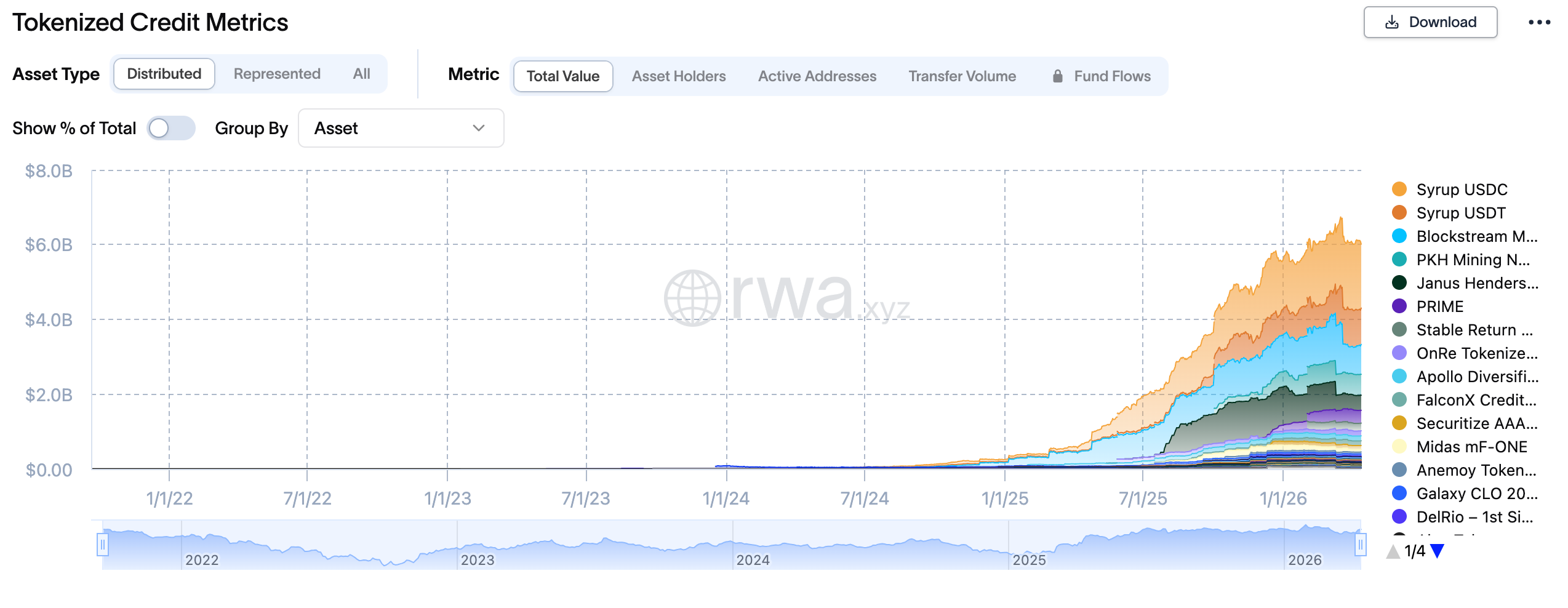

第二の力はRWA融資の爆発的成長である。2024年初頭、BlackRockのトークン化ファンドBUIDLの規模が500億ドルを突破し、Ondo FinanceのOUSG(米国債収益トークン)の規模が100億ドルを突破した——これらのコンプライアンス資産がオンチェーン融資プロトコルに核心的な担保として導入され始めた。ETH、BTCなどの暗号資産の激しい変動性と比較して、米国債は変動性が低く、流動性が良く、規制コンプライアンスの三重の優位性を持ち、機関資金がオンチェーン融資に参入するための「グリーンチャネル」となっている。Maple Finance、Pendle、Flux Financeなどのプロトコルはすでにトークン化米国債を担保とする融資をサポートしており、ユーザーは米国債ポジションで流動性を獲得しながら、米国債の収益を保持できる。AaveはV4バージョンで、RWA資産向けの「機関市場」(Horizon Institutional Market)を特別に設計し、SEC枠組み下に登録されたコンプライアンス借り手にオンチェーン融資サービスを提供する。2026年初頭までに、オンチェーンRWA融資規模は1850億ドルを突破し、2027年までに5000億ドルを超えると予想されている。

第三の力は機関化の波の加速である。DeFi原住民が好む匿名性、パーミッションレス、複雑な戦略とは異なり、機関資金の要求はコンプライアンス、監査可能性、リスク管理可能性である。Centrifuge、RWA.xyzなどのRWA融資プラットフォームは、機関のニーズを満たす製品フレームワークを特別に設計している:KYC/AML検証、オフチェーン信用評価、カストディ銀行決済、規制報告——これらの伝統金融のインフラ