暗号市場マクロ調査レポート:米イラン停戦、リスク資産の再評価の時

- 核心的見解:米国とイランが2週間の停戦合意に達したことで、世界の主要資産クラスに激しい分化が生じ、ビットコインはリスクと安全資産の二重の属性を示している。その将来の動向は、停戦交渉の結果、FRBの政策パス、および米国の暗号規制法案の進展に大きく依存している。

- 重要な要素:

- 脆弱な停戦合意:停戦期間は2週間で、交渉は4月10日に開始されるが、米イランの核心的要求(イランは米軍撤退と賠償を要求、米国はイランの核放棄を要求)の隔たりは大きく、見通しは非常に不確実である。

- 資産の反応分化:停戦後、ビットコインは5%超上昇(空売り清算とETF資金流入に牽引)、WTI原油は15%超暴落(戦争プレミアムの巻き戻し)、金は逆に3%超上昇(ドル信用に対する長期的な不信感を反映)。

- ビットコインの二重属性:紛争時にはその安全資産としてのナラティブが下支えし、停戦後にはそのリスク資産としての属性が反発を推進する。機関資金(ETFなど)の持続的な流入は、そのマクロ的な価格決定権を強化している。

- 重要なマクロ変数:今後2週間は、イスラマバードでの交渉進展、原油価格がFRB利下げ期待に与える影響、そして米国の『明確化法案』(Clarity Act)が4月下旬に通過し市場に規制面での追い風を提供できるか否かに注目する必要がある。

- 主なリスク要因の提示:市場の反発は脆弱な停戦を基盤として構築されている。もし交渉が決裂すれば、地政学的リスクプレミアムが回帰し、原油価格の急騰、インフレ期待の高まりを引き起こし、リスク資産を押し下げる可能性がある。

一、停火の駆け引き:期限前の劇的な転換

2026年4月8日未明、世界の金融市場は息を呑んで待ち構えていた。トランプがイランに設定した「最終期限」——米国東部時間4月7日20:00——まで残り1時間半を切った時、トランプ本人のソーシャルメディアからのメッセージが市場を沸かせた:「私はイランへの爆撃および攻撃行動を2週間、一時停止することに同意する。」

この停火の成立は、集中的な外交努力を経て実現した。前日、パキスタンのシャバーズ首相がそれぞれトランプ氏とイランの最高指導者ハメネイ師に電話をかけ、「最終期限」を2週間延期し、同時にイランがホルムズ海峡を2週間開放して善意を示すよう要請した。トランプ氏の条件は、イランがホルムズ海峡を「全面的に、即時かつ安全に」開放することであり、これと引き換えに停火が実現する。イラン側は停火提案を受け入れたが、米国側に対して「完全な不信感」を抱いていることを明確に表明した。合意によれば、停火はイラン時間4月8日午前3時30分(北京時間8時)に正式に発効し、イスラエルも交渉期間中の爆撃行動を一時停止することに同意した。停火期間は2週間で、交渉は4月10日にパキスタンのイスラマバードで開始され、双方の合意により延長可能である。現在、米軍はイラン国内での空襲を一時停止しており、イラン軍も防御行動を中止しているが、注目すべきは、停火の本質が「双方向の一時停止」であり、恒久的な平和協定ではない点である。

イラン側は同時に、パキスタンを通じて米国に提出した10項目の計画を公表し、その核心的要件には以下が含まれる:米軍戦闘部隊の同地域全ての基地からの撤退、対イラン制裁の全面解除、イランのウラン濃縮活動の受諾、イランへの戦争賠償金の支払い、そして最終的に拘束力のある国連安全保障理事会決議による全条項の承認。イランは声明で「パキスタンはイランに対し、米国側が上記の原則を交渉の基礎として受け入れたと通知した」と述べたが、米国側はこれについて正面から応答したことはない。双方の核心的要求における巨大な隔たりは、2週間後の展望に高い不確実性をもたらしている。交渉は戦場の延長であり、戦場の終結ではない。

二、市場の全景:四大資産クラスの極端な分化

停火の報が伝えられた後、世界の主要資産は稀に見る激しい分化を示し、市場の「平和への期待」に対する価格形成ロジックの複雑さを反映した。

暗号資産市場:リスク選好が全面的に回復、ビットコインが上昇を牽引。 ビットコインは一時7万2000ドルを突破し、72,760ドルに達し、24時間で5%超の上昇。イーサリアムは2200ドルを突破し、一時2273ドルに達し、24時間で7%超の上昇。SOLなどのその他の主要銘柄も様々な程度の上昇を見せた。過去24時間でネット全体のロスカット額は5億9500万ドル、うちショートポジションのロスカットが4億2900万ドルで72%を占め、主にショートが清算された。ビットコインのショートロスカットは2億4400万ドル。ビットコインの強力な反発の核心的な駆動力は二つある:一つは停火の報が事前に積み上がっていたショートポジションの集中的な清算を直接引き起こしたこと。もう一つは、米国上場ビットコイン現物ETFが月曜日に4億7130万ドルの純流入を記録し、先週の流入傾向を継続、機関資金の回帰が反発に基本的な支えを提供したことである。

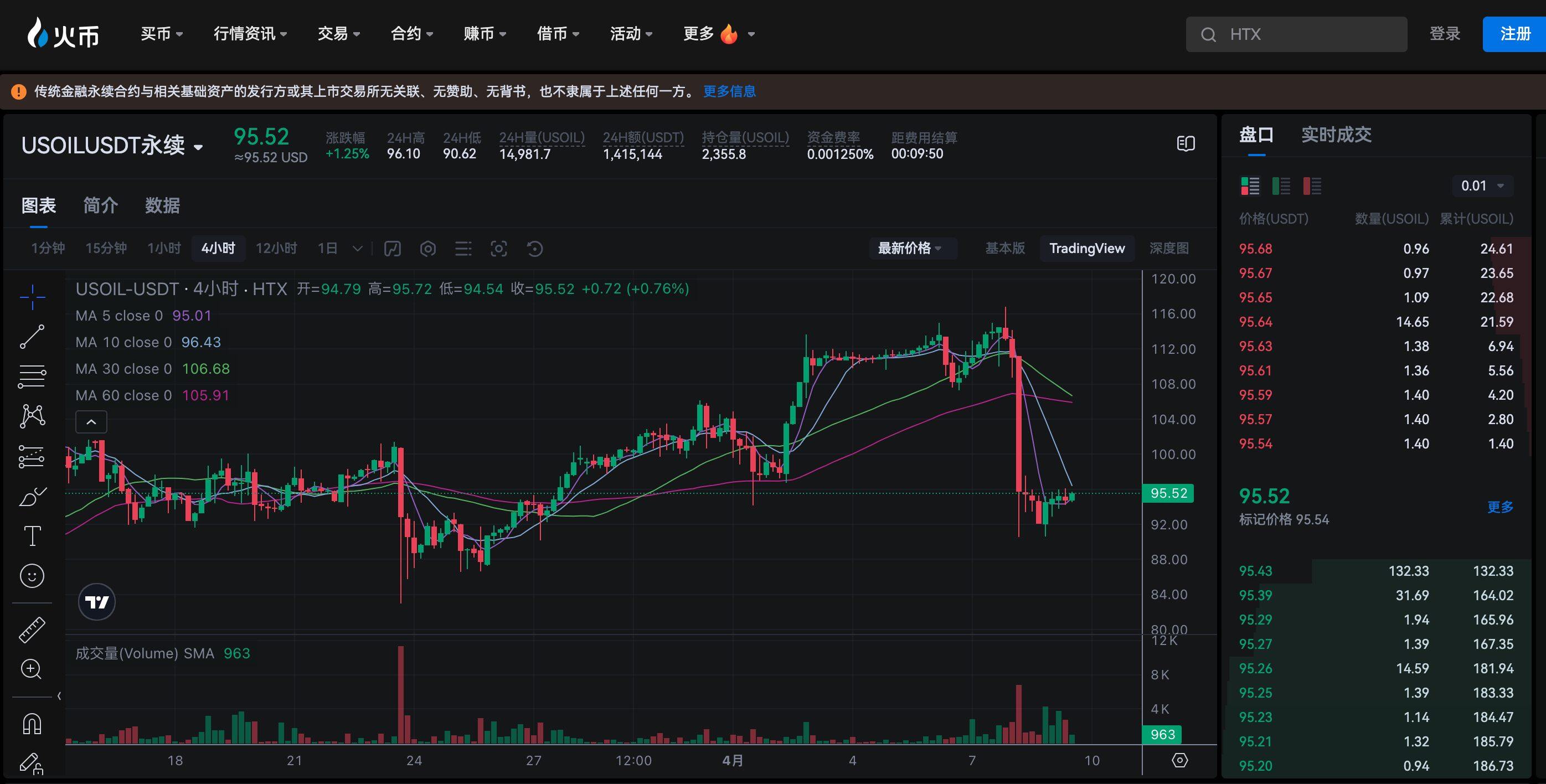

原油:戦争プレミアムの全面的な吐き出し。 今回の紛争の絶対的な嵐の中心として、原油市場の変動は最も激しかった。紛争期間中、ホルムズ海峡封鎖のリスクによりWTI原油価格は約65ドルから約118ドル/バレル近くまで押し上げられ、上昇率は約70%に達した。停火の報が出ると、WTI原油先物は単日で15%超暴落し、一時91.3ドル/バレルまで下落、下落幅は19%に拡大した。世界の原油供給の約5分の1がホルムズ海峡の輸送に依存しており、停火合意が維持されれば、原油価格はさらなる下落圧力に直面する。

金:安全資産としての属性の予想外の再燃。 金の動きは今回の出来事の中で最も注目すべきシグナルである。伝統的な「良い材料が出尽くせば下落する」という法則に従えば、地政学的緊張の緩和は金の安全資産需要を弱め、価格下落を招くはずだ。しかし、現物金は停火の報が伝えられた後、逆に上昇し、4811ドル/オンスまで急騰、上昇率は3%超、ニューヨーク金先物の主力契約は4840ドル台に戻った。この「地政学的緊張緩和後に安全資産が逆に大きく上昇する」という異常な現象は、より深層のロジックを明らかにしている:長期資金が賭けているのは短期的な停火ではなく、米ドルの信用システムと米国の世界的リーダーシップに対する長期的な不信である。金の上昇は本質的に、法定通貨の信用と地政学的長期安定性に対する深い疑念である。米イラン紛争期間中に米ドル指数は2%超上昇したが、停火の報が伝えられた後、米ドル指数は取引時間中に約0.7%下落し、98.9まで調整され、この判断をさらに強化した。

米国株式:反発したが懸念は消えず。 ナスダック先物は上昇幅を2.5%に拡大、S&P500先物は2%超上昇、ダウ先物は1.8%上昇。アジア太平洋市場も同調し、日経平均株価は上昇幅を4.7%に拡大、MSCIアジア太平洋指数は2.1%上昇。しかし、米国三大指数は火曜日の通常取引時間帯では実際には平淡な動きを見せた:S&P500は0.08%上昇、ナスダックは0.1%上昇、ダウは0.18%下落であり、資金が経済のファンダメンタルズに対して慎重な姿勢を示している。

主要資産クラスの差別化された価格形成は、停火の報が異なる資産クラスで引き起こすロジックがそれぞれ異なることを示している:原油は戦争プレミアムの直接的な吐き出し、米国株式はリスク選好の修復、金は長期的な不確実性への事前の価格形成、そして暗号資産市場はリスク資産のセンチメント回復とデジタル資産の安全資産としてのストーリーの両方を受け入れている。

三、暗号資産の地政学的新ロジック:リスクと安全資産の二面性

今回の米イラン紛争におけるビットコインのパフォーマンスパターンは、重要な分析フレームワークを提供している:それはもはや単純に「リスク資産」または「安全資産」とイコールではなく、独特の「二重属性」を示している。

紛争のエスカレーション段階(2月末から4月初旬)において、ビットコインの動きは伝統的なリスク資産から明らかに分化していた。地政学的緊張により原油価格が急騰し、インフレ期待が高まり、市場のFRB利下げ期待が後退し、伝統的なハイテク株が明らかに圧力を受けたが、ビットコインはそれに連動して大幅に下落することはなかった。その理由は、ビットコインが紛争初期にすでに大幅な調整を経験しており、市場に潜在する受動的な売り圧力が比較的限定的だったことにある。同時に、米国上場ビットコイン現物ETFの継続的な純流入が市場に流動性の支えを提供した。

停火の報が伝えられた後の反発段階では、ビットコインの動きは二つの層のロジックを同時に含んでいた:一方で、それは米国株式やアジア太平洋株式と同調して反発し、世界的な流動性に敏感な資産としてのリスク属性を体現している。他方で、その反発の幅と持続性は伝統的なリスク資産を上回り、市場がその「デジタルゴールド」というストーリーに価格を付けていることを反映している。市場アナリストは、ビットコインが重大な世界的危機発生後のパフォーマンスは、伝統的な安全資産をしばしば上回ると指摘している。Mercado Bitcoinの調査によれば、パンデミック初期や米国の貿易関税引き上げなどの出来事後の60日間の市場パフォーマンスにおいて、ビットコインはほとんどの期間で金やS&P500指数を大幅に上回るリターンを記録している。

ビットコインの「二重属性」は、他の資産と区別される核心的特徴である。それはリスク資産であり、世界的な流動性とマクロ政策に非常に敏感である。同時に希少資産でもあり、主権信用が疑問視される背景で安全資産プレミアムを獲得する。これら二つの属性は相互に排他的ではなく、異なるマクロ条件下で交互に主導権を握る。地政学的紛争が激化する段階では、その安全資産としてのストーリーが優勢になる。流動性が収縮する段階では、そのリスク属性がより顕著になる。

しかし、このフレームワークの成立は一つの前提に依存している:機関投資家の参加度の持続的な向上である。4月7日の米国ビットコイン現物ETFの4億7130万ドルの純流入は、機関資金が市場の変動を利用して戦略的な配置を行っていることを示している。機関資金のビットコインに対する価格形成力は著しく増大しており、これによりビットコインの地政学的出来事に対する反応パターンは、「個人投資家主導のセンチメント駆動型」から「機関主導のマクロ価格形成型」へと変わりつつある。この変化は、将来、ビットコインとマクロ変数(金利、米ドル指数、世界的流動性)との関連性がさらに強化される可能性がある一方で、単純な地政学的ニュースが価格に与える衝撃力は次第に弱まる可能性があることを意味する。

四、将来展望:2週間の窓と三大マクロ変数

停火合意はわずか2週間であり、これは現在の市場価格形成が極めて脆弱な前提——4月10日のイスラマバード交渉が進展し、2週間後に停火が継続できるという前提——に基づいていることを意味する。交渉が行き詰まれば、地政学的リスクプレミアムは迅速に市場に回帰するだろう。以下は今後密接に追跡すべき三大核心変数である:

変数一:イスラマバード交渉の行方(重要なタイムノード:4月10日-4月24日)。 イラン交渉チームは、米軍撤退、制裁解除などの条項を含む10項目計画の核心的要求を堅持すると見られるが、トランプ政権のボトムラインは「イランの完全な核放棄、核施設の解体」である。双方の核心的要求の隔たりは巨大であり、2週間で実質的な合意に達することができるかは高い不確実性を伴う。ゴールドマン・サックスは最新レポートで、2026年のブレント原油平均価格を85ドルと予測を維持しており、年初の61ドルを大きく上回っており、市場が長期的な地政学的リスクに対して依然として高い価格を付けていることを反映している。複数のアナリストが、2週間という時間枠では深層の中東問題を解決する構造的合意に達するには不十分であり、原油などのエネルギー資産の暴落は、むしろロングポジションの利益確定売りや技術的なスクイーズが主であり、供給面の根本的な懸念が完全に解消されたものではないと指摘している。

変数二:インフレ期待とFRBの政策パス。 過去1ヶ月間、米イラン紛争により原油価格が40%超急騰したことで、世界のインフレ期待が著しく高まり、市場は一時、FRBが利下げを一時停止するか、あるいは利上げさえ行う可能性に価格を付け始めた。原油価格の暴落に伴い、インフレ圧力の期待は緩和され、市場のFRB利下げパスへの期待は再調整されている。停火期間中に原油価格が100ドル以下で持続すれば、FRBにさらなる政策柔軟性の余地を提供し、ビットコインを含む世界的なリスク資産にとってマクロ的な追い風となる。しかし、2週間後に交渉が決裂し、原油価格が再び急騰すれば、インフレ期待は迅速に回帰し、その時点でFRBの利下げパスは再び不確実性に直面するだろう。

変数三:「明確化法(CLARITY Act)」の立法進展。 BTC Marketsのアナリスト、レイチェル・ルーカスは指摘する:「強気シナリオは二つの触媒に依存する:一つは確認され持続する米イラン停火により、原油価格が100ドル以下に下がること。もう一つは4月下旬に可決が予想される米国の『明確化法(Clarity Act)』である。機関市場参加者はこの法案を、規制面での『封印解除』として注目している。」CLARITY法が4月下旬に可決されれば、ステーブルコインとデジタル資産の規制枠組みにより明確な法的指針を提供し、機関の参入障壁をさらに下げ、暗号資産市場にとって重要な中期の触媒となる。

さらに、オンチェーン派生商品市場の動向にも注目する必要がある。米イラン停火予測市場では、4月15日契約の確率は、報が伝えられた後数分以内に67%から90%に急上昇し、その後99.6%「YES」に上昇し、市場が短期的な停火に対して極めて高い確信を持っていることを示した。しかし、Chainalysisなどの機関の調査によれば、予測市場の確率が単一の結果に過度に集中している時は、しばしば市場がテールリスクに対して十分な価格を付けていないことを意味する——誰もが停火が継続すると信じている時こそ、最も予想が逆転しやすい瞬間なのである。

五、リスク提示と戦略提言

現在の市場の反発は、極めて脆弱な前提——2週間の停火——に基づいて構築されている。この基盤が揺らげば、現在価格が形成されている様々な資産は激しい再評価に直面するだろう。

地政学的リスクの回帰が最も直接的なリスクである。もし4月10日のイスラマバード交渉が実質的な進展を見せず、あるいは2週間後に停火合意が継続しなければ、市場は迅速に地政学的リスクプレミアムを再評価するだろう。その時、原油価格は再び急騰し、世界的なインフレ期待が高まり、FRBの利下げパスは再び