新高後の「プラトー期」:3000億ドル突破後、ステーブルコインは何を待っているのか?

- 核心的な見解:ステーブルコインの規模拡大はプラトー期に入り、その将来の突破口の鍵は、「人の取引需要」を満たすことから、AIエージェントなどの自動化シナリオにサービスを提供する「グローバル決済インターフェース」へと移行することにある。競争の焦点も発行から、運用可能な支払いネットワークの構築へとシフトしている。

- 重要な要素:

- 従来の成長ドライバー(取引所取引、DeFi活動など)は天井に近づき、市場は新たな成長ストーリーを模索している。

- 新たな成長方向は、オンチェーン収益型ステーブルコインとAI駆動の支払い需要に焦点を当てており、後者はステーブルコインのプログラム可能かつ24時間365日稼働する特性により、より大きな可能性を秘めている。

- Visaなどの巨大企業は、AIエージェントが自律的に支払いを行うことを模索しており、これは支払い主体が「人」から「プログラム」へと変化し、「Agent Wallet」などの新形態を生み出していることを示している。

- 業界の競争重点はすでに「ステーブルコインの発行」から「ネットワークの構築」へと移行しており、これはオンチェーンとオフチェーンの支払い・決済インフラを接続する能力を意味する。

- Stripe、Mastercardなどの決済大手は買収(Bridge、BVNKなど)を通じて積極的にポジションを確保しており、暗号ネイティブプラットフォーム(OSLなど)も支払い決済インフラへの転換を進めている。

- ステーブルコインの次の発展目標は、「グローバルな決済インターフェース」へと進化することであり、その上限は自動化・ネットワーク化された支払いシナリオの規模によって決まる。

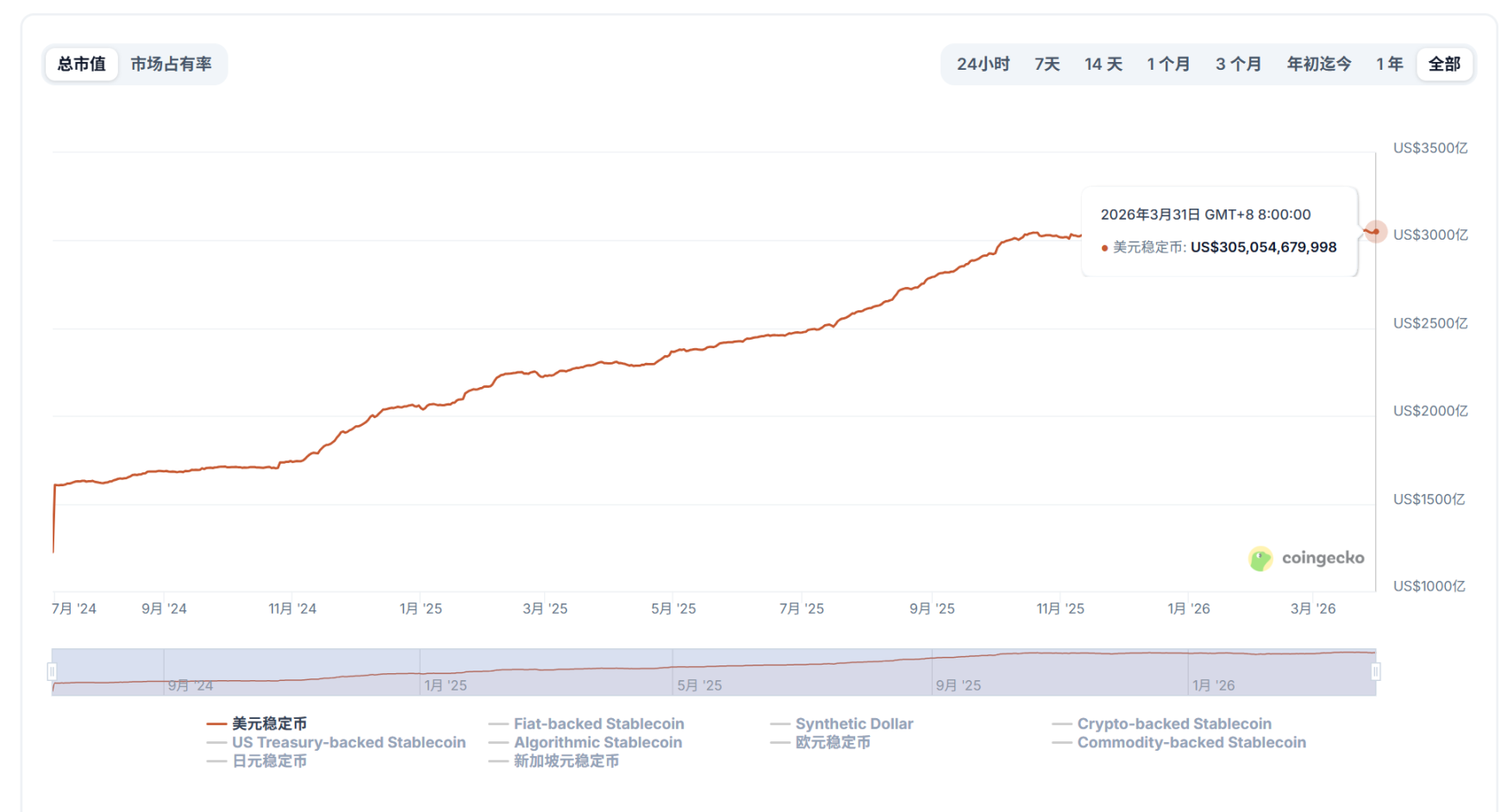

ステーブルコインは3000億ドルの歴史的な高値の節目に立っており、しばらくの間その状態が続いています。

数字は印象的ですが、視点を近づけると、別の側面が見えてきます——過去半年間、ステーブルコインの成長は、ある種のプラトー期の輪郭をぼんやりと見せ始めています。これは市場が想像力を失ったという意味ではなく、過去数年間の規模拡大を支えてきた論理が、静かにその限界に近づいているということです。

これは、ステーブルコインが新しい物語を必要としていることを意味します。単に新しいシナリオだけでなく、より深い属性の変化です:決済シナリオがもはや取引だけではなく、発信者が人間だけでもなくなったとき、ステーブルコインはどのような役割を果たすのでしょうか?

一、天井に突き当たる:変わるものと変わらないもの

ステーブルコインがこのような節目に立つのは初めてではありません。

USDTからUSDCへ、そしてその後登場した様々な新型ステーブルコインまで、過去数回の拡大はほとんどが、より大きな市場取引量、より高いDeFiの活発度、より強力なクロスチェーン流動性、そしてより広範なグローバル送金需要という、いくつかの馴染み深いシナリオに伴ってきました。

表面上、ステーブルコインの規模拡大は供給側の拡張から来ているように見えますが、ステーブルコインがこのような節目に立つのは初めてではありません。

そして過去数年間、これらのコアな需要はほぼすべて人間の行動から生まれてきました。取引所での売買、DeFiプロトコルでの担保付き貸借、国際送金とアービトラージの経路、あるいはリスク回避資金の一時的な滞留など、本質的にはすべて「取引」という中心を軸に展開しており、結局のところ、前段階のステーブルコインの成長は、本質的に「人間の取引需要」によって駆動されてきたのです。

しかし、今日の問題は、これらの需要が消えたわけではないものの、「予測可能な天井」にますます近づいていることです。結局のところ、取引所のシナリオは依然として巨大ですが、競争構造は比較的安定しています。DeFiは依然として重要ですが、初期のように単独で爆発的な増加を生み出すことは難しくなっています。国際送金とアービトラージは拡大を続けていますが、短期的に評価の想像力を再構築できる新しい物語というよりは、むしろ緩やかに浸透していくプロセスに近いです。

そのため、現在市場では「次の増加物語を持つステーブルコイン体系」への関心が明らかに高まっています。

現時点では、新しい増加分はおおむね二つの方向に集中しています。

- 一つはオンチェーン利回り型ステーブルコイン、つまりステーブルコインを国債、RWA、プロトコル収益などの構造と組み合わせ、「保有するだけで収益が得られる」ことでその魅力を再パッケージ化するもので、ここ数年市場で繰り返し議論されてきた利回り付きステーブルコインの道筋に似ています。

- もう一つは、最近明らかに熱くなっている方向、つまりAIエージェントのオンチェーン業務、およびそれを中心に展開するステーブルコイン決済と決済需要です。

実際、比較すると、オンチェーン決済とステーブルコインの軌道は、この種の新しい需要の特徴により合致しています。なぜなら、ステーブルコインは伝統的な決済システムでは兼ね備えることが難しいいくつかの条件を本質的に備えているからです:24時間365日稼働、グローバル統一決済、プログラム可能、高頻度マイクロペイメント対応、複雑な中間業者による段階的な承認が不要。

つまり、ステーブルコインが争うのは、必ずしも今日すでに存在する国際送金のストック部分だけではなく、むしろ将来のより大きな増加決済市場——特に決済の発信者がもはや人間だけではなくなったとき——である可能性が高いのです。

二、利回り型からAI駆動へ、新たな増加経路の探求

最近、伝統的な大手企業は明らかに後者の新しい方向に力を入れています。

例えばVisa Crypto Labsは初の実験的製品Visa CLIを発表し、AIエージェントがコードを書いたりサービスを呼び出したりする際に、必要な手数料を安全に支払えるようにしようと試みています。このことをより大きな文脈で見ると、その意義は単にツールが一つ増えたことではなく、決済の主体が初めて「人間」から「プログラム」へと移行し始めたことにあります。

なぜなら、伝統的な決済システムでは、すべての取引は暗黙の前提——必ず人間によって開始されなければならない——を持っています。クレジットカード、電子財布、モバイル決済のいずれも、KYC、手動承認操作に依存し、最終的には銀行口座システムによって資金移動が完了します。

結局、このシステムの設計は、本質的に「人間の行動」を中心に構築されています。

しかし、AIはこのシステムに属していません。

AIエージェントがタスクを完了するためには、データサービスの自動購読、API利用回数に応じた料金支払い、異なるプラットフォーム間での計算リソース購入、さらには戦略に基づいた自動取引の実行が必要になるかもしれません。このような行動にとって、各ステップで人間の手動確認を待つことは非現実的であり、その高頻度で即時の運転リズムにも適応できません。また、伝統的な銀行口座システムは、このような機械間のネイティブな相互作用のために構築されたものではありません。

これはまさにオンチェーン決済の強みです。USDTやUSDCといったステーブルコインは、ある意味でAIのために生まれた通貨であり、国境がなく、プログラム可能で瞬時に決済が完了するため、AIが追求する「高速、低コスト、摩擦のない」究極の目標に完璧に適合します。これはまた、ステーブルコインとウォレットの結合が、この種の決済に初めて真の意味でのプログラム可能性をもたらしたことも意味します。

これによって生まれたのは、「エージェントウォレット」という新しい形態です——ウォレットは徐々にAIの資産インターフェースと実行端末へと進化し、実践においてはいくつかの典型的なパターンを示しています(関連記事《「集合知」から「超個体」へ:AIはDAOとイーサリアムエコシステムをどのように再構築するか?》):

- 非保管型承認:あなたのAIエージェントのために、独立した制限付きのサブウォレットを作成できます。それはあなたが設定した限度額内(例:1回の取引が500 USDCを超えない)で自律的に取引でき、あなたが毎回手動で確認する必要はありません。マスターキーは常にあなたの手にあり、AIは単にあなたの承認された代理人です。

- クロスチェーン資産管理:AIはあなたの100以上のチェーン上の資産をリアルタイムで照会し、あなたが設定した戦略に基づいてリバランス、ステーキング、またはアービトラージを行うことができます。あなたは煩雑な日常的な監視から解放され、より高次の戦略的意思決定に集中できます。

- 人間と機械の協働:これは完全な放任ではなく、柔軟な確認メカニズムをサポートします——例えば少額は自動、大口は通知。AIは機会の発見と取引の構築を担当し、あなたは最終的なボタンを押す責任を負います。このモードは人間の判断力とAIの実行効率を完璧に組み合わせることもできます。

三、「誰がステーブルコインを発行するか」から「誰がネットワークを組織するか」へ

もしVisaの実験が需要側の変化を表しているなら、一方で、StripeとParadigmが支援するブロックチェーンプロジェクトTempoがステーブルコインメインネットのローンチを発表したことは、供給側のアップグレードに似ています。

その重要性は、市場にもう一つのステーブルコインプロジェクトが増えたことだけではなく、業界競争の重点が、もはや「誰がステーブルコインを発行できるか」ではなく、「誰がステーブルコインを実際に稼働するネットワークに組織できるか」に移っていることを改めて思い出させたことにあります。

過去数年間、ステーブルコイン業界が最初に解決したのは発行の問題でした。

USDT、USDCなどの主流ステーブルコインはオンチェーンドルの規模化された供給を実現し、「デジタルドル」を初めてグローバルに使用可能な資産クラスにしました。しかし、供給が徐々に成熟した後、本当に希少なものはもはやステーブルコインそのものではなく、オンチェーン口座、加盟店の入金、企業決済、法定通貨決済ネットワークを接続する能力です。

これが、StripeからMastercard、VisaとPayPalまで、伝統的な決済大手がここ2年ステーブルコインを中心に密集した展開を行っている理由を説明し、さらにはネイティブな暗号プラットフォームまでもが逆にTradFiに浸透し始めています:

- 2024年10月、StripeはステーブルコインAPIサービスプロバイダーBridgeを11億ドルで買収し、当時の暗号決済分野におけるM&A金額の新高値を記録。

- 今年3月、MastercardはステーブルコインサービスプロバイダーBVNKを18億ドルで買収し、この記録を更新。

- 同時に、VisaもBridgeとの協力を拡大し続け、ステーブルコイン連動カードをより広範な市場に展開。

- さらに遡ると、PayPalはより早くPYUSDを発表しており、すでに明確な戦略的シグナルを発信。

- 香港市場に関しては、ライセンスを取得したコンプライアンス取引所OSLが昨年、ステーブルコイン決済と決済インフラの方向への転換を発表し、今年1月にWeb3決済サービスプロバイダーBanxaの買収を完了、2月には米国連邦規制に準拠し香港でコンプライアンスに沿って流通可能な企業向けドルステーブルコインUSDGOをローンチ。

全体として、Cryptoと広義の決済業界のステーブルコインに対する態度は、すでに「傍観」から「ポジショニング」へと転換しています。

これが、Bridge、BVNK、OSL/USDGO、そして今日のTempoのようにステーブルコインネットワーク層を構築しようとするプロジェクトが、突然これほど希少に見える理由です。それらが最も価値があるのは、まさに自らが占める位置にあります:一端はオンチェーン資産とウォレットに接続し、もう一端は加盟店、企業、決済サービスプロバイダー、現実世界の決済ネットワークに接続しています。

業界は「誰がステーブルコインを発行するか」という初期段階を越え、「誰がステーブルコインを実際に動かせるか」という後半戦に入っています。

最後に

ステーブルコインの新高値は、単なる規模の数字の更新ではなく、それはまた一つの分水嶺のようです。

もし過去数年間、ステーブルコインが解決したのが「人間がどのようにオンチェーンで決済を完了するか」であったなら、次に直面する問題は:どのようにステーブルコインの影響力をネットワーク化、規模化、自動化するか?

AIが自律的にウォレットを呼び出せるようになり、決済がプログラムの実行に組み込まれ、ステーブルコインがグローバル貿易間のデフォルトの決済通貨となるとき、ステーブルコインの上限はもはや今日の市場取引量だけに依存しなくなり、国際送金ストックの代替速度だけにも依存しなくなります。それは、より大きな新しい変数に対応する可能性があります。

そのため、ステーブルコインの次のラウンドで本当に注目すべきは、供給量がさらに新高値を更新するかどうかだけでなく、それがさらに「グローバルな決済インターフェース」へと進化できるかどうかです。

そしてこれこそが、ステーブルコインが新高値のプラトー期を突破する真の駆動力となるかもしれません。