BitMart VIP インサイト:3月の暗号市場レビューとホットスポット分析

- 核心的見解:3月の暗号市場はマクロ経済的圧力の下で慎重な回復傾向を示し、規制面で重要な進展があったものの、市場全体の勢いは不足しており、4月は規制立法、マクロ経済データ、FRB人事異動などの核心的変数に焦点が当てられる。

- 重要な要素:

- マクロ環境は弱含み:FRBは強硬姿勢を維持し、インフレの粘着性と雇用の弱さが「スタグフレーション」懸念を引き起こし、利下げ期待は後退し、リスク資産は圧力を受けている。

- 市場パフォーマンスは回復したが勢い不足:BTC/ETH現物ETFの資金は純流出から純流入に転じ、ステーブルコイン総量は緩やかに拡大したが、取引量は断続的な特徴を示し、市場全体の時価総額は乱高下しながら調整している。

- 規制面で歴史的進展:SECとCFTCがデジタル資産分類フレームワークを共同発表し、BTC、ETHなど16種類の主要資産を明確に「デジタル商品」と位置づけ、規制の不確実性を大幅に緩和した。

- 製品イノベーションとセキュリティリスクが共存:BlackRockがステーキング報酬を分配可能なイーサリアムETF(ETHB)を発表した一方で、Resolvなどのセキュリティインシデントは、オフチェーンインフラと秘密鍵管理のリスク上昇を浮き彫りにしている。

- 4月の重要な見通し:『CLARITY法案』の立法プロセス、イーサリアムGlamsterdamアップグレードのテスト進捗、およびFRB議長パウエルの任期満了に伴う政策継続性への懸念に注目する。

TL,DR

- 3月のマクロ環境は全体的に弱含み:FRBは利据え置きを維持しやや強気のシグナルを発し、インフレの粘り強さ、原油価格の上昇、雇用の弱化が「スタグフレーション」懸念を強化、利下げ期待は明らかに後退。同時に米国株は関税問題の繰り返しと地政学的リスクにより乱高下し弱含み、リスク資産全体が圧力を受けた。4月の見通しとして、市場は引き続きインフレ、雇用統計、政策パスを巡って駆け引きを続け、暗号市場は規制の明確化により多少の押し上げを受けるものの、マクロと政治的圧力に直面する。

- 3月の取引量は「突発的な出来高増加+急速な反落」を示し、極端な値動きが複数回発生したが持続性を欠き、資金が短期主導であることを示唆。市場全体の時価総額は緩やかに乱高下し、中旬にピークを付けた後2.45兆~2.50兆ドルのレンジに戻り、全体的な勢いは不足。

- 3月のBTCとETH現物ETFは共に純流出から純流入に転じ、資産規模と価格が同期して回復。特にETHの資金回流と価格弾力性はより強く、リスク選好の限界的修復の下で資金が高ボラティリティ資産に戻っていることを反映。同時にステーブルコイン総量は収縮から緩やかな拡大に転じたが、明らかに主要銘柄に集中しており、新たな流動性は市場に戻りつつあるものの、全体としては依然として慎重な修復段階であり、全面的なリスク拡大段階ではないことを示唆。

- 3月のBTCは$62,000–$74,000のレンジ内で推移し、現在は約$69,000–$71,000付近。全体として$65,000–$67,000のサポートと$72,000–$75,000のレジスタンスの間で、方向性のあるブレイクアウトにはマクロ環境の協力が必要。ETHのパフォーマンスは比較的弱く、主に$1,900–$2,200のレンジ内で推移。短期ではETF資金流入の鈍化とFOMCの強気姿勢に押され、$2,200以上で安定して立つことが強気への転換シグナルとなる。SOLは比較的底堅く、$82–$97のレンジ内で推移し、現在は約$88–$92。構造的にはレンジ内での推移を維持しており、短期では$82のサポートと$95–$97のレジスタンスのブレイクアウト状況を注視。

- SECとCFTCが共同でデジタル資産分類フレームワークを確立し、BTC、ETHなど16種類の主要資産を明確に「デジタル商品」と分類、「Token Safe Harbor」構想を打ち出した。これは規制の不確実性が著しく緩和されたことを示し、機関投資家の参入に重要な法的基盤を提供。同時に、BlackRockがステーキング収益を分配可能なイーサリアムETF(ETHB)を立ち上げ、暗号ETFが価格ツールから収益資産へと進化することを推進。しかし、Resolvなどのセキュリティインシデントは、業界のリスクがオンチェーン脆弱性からオフチェーンインフラと秘密鍵管理へと移行していることを浮き彫りにし、セキュリティ体系の重要性がさらに高まっている。

- 4月は暗号規制と立法の重要なタイムウィンドウとなる。《CLARITY法案》が委員会段階で進展し投票に進めば、SEC/CFTC分類フレームワークと共に完全な規制サイクルを構築し、機関参入の政策確実性を大幅に向上させる。逆に進展が阻まれれば、市場センチメントは一時的に圧力を受ける可能性がある。同時に、イーサリアムGlamsterdamアップグレードが重要なテスト段階に入り、ステーキングETFエコシステム拡大の期待と相まって、ETHの中期的ファンダメンタルズを支え、機関投資家のイーサリアムネットワークへの長期的な参加ロジックを強化する。

1、マクロ視点

政策方向性

3月18日、FRBのFOMCは今年度2回目の政策会合を開催し、予想通り連邦基金目標金利を3.50%–3.75%のレンジで据え置き。今回の会合で市場が最も注目したのは、ドットプロットとパウエル議長の記者会見でのやや強気な発言だった。ドットプロットは2026年中の予想利下げ回数中央値が依然として1回であることを示したが、委員間の利下げパスに関する意見の相違は明らかに拡大(一部委員は利下げなしを予想)。パウエル議長はインフレ低下プロセスの非線形的特徴を強調し、関税とエネルギー価格が持続的なインフレ上昇リスクをもたらす可能性について警告を発し、政策委員会は行動を急いでおらず、インフレと雇用データが明確なシグナルを与えるまで慎重に見守る姿勢を明確にした。FRBは2026年のPCEインフレ予想を約2.7%に上方修正し、事前予想を上回り、年内の迅速な利下げに対する市場の見通しをさらに押し下げ、暗号資産を含むリスク資産は3月下旬に圧力を受けた。

米国株の動向

3月、米国株は全体的に乱高下し下落するパターンを示し、年初と比べて明らかに弱い動きだった。2月下旬、米国の貿易政策が再度引き締められ、市場は関税政策の不確実性を巡って繰り返し駆け引きを行い、リスク選好は一時的に圧力を受けた。3月に入り、米国とイランの地政学的緊張が継続的に高まり、ブレント原油価格は一時的に1バレル100ドルを突破し、近年の高水準に達した。これに複数の機関による景気後退警告が重なり、市場センチメントは著しく悪化。3月中旬、S&P500は一時的に下落し、年初の高値から明らかな調整局面に入り、VIX恐怖指数は急速に上昇し、機関投資家が戦術的な利益確定からより広範な防御的なリスク回避に移行していることを反映。ハイテクセクター内では継続的な分化が進み、AIコンピューティングとインフラ分野は比較的底堅かったが、従来型ソフトウェア、フィンテックなどのセクターはバリュエーションの見直し圧力に直面し、全体的なリスクプレミアムは高水準を維持した。

インフレデータ

米国労働統計局は3月11日、2026年2月のCPIデータを公表:CPIは前年比2.4%上昇で1月と同水準、前月比0.3%上昇。コアCPI(食品・エネルギー除く)は前年比2.5%上昇、前月比0.2%上昇で、いずれも市場予想と一致。インフレデータは全体的にFRBの2%目標を上回る水準で維持されたが、それ以上上昇はしなかった。注目すべきは、サービスインフレの粘り強さが依然として存在すること、そして中東紛争が原油価格の急上昇を引き起こし、ブレント原油価格が$100を突破したことで、エネルギー分野のインフレが再び上昇圧力に直面していることだ。FRBは3月のFOMC会合でこのためインフレ予想を上方修正し、「ラストワンマイル」の課題が予想以上に困難であることを認め、短期間金利を高水準で維持する必要性がさらに高まった。

雇用データ

米国労働省が3月初めに公表した2026年2月の非農業部門雇用者数統計によると、非農業部門雇用者数は予想外に約9万人減少し、パンデミック後では珍しいマイナス成長となり、市場予想を大きく下回った。失業率は約4.4%に上昇し、労働参加率は小幅に低下。雇用の落ち込みは主にストライキ、政府部門の変動、企業の採用鈍化などの要因によるもの。雇用市場の予想外の弱さは、ある程度利下げ期待を支えるものとなったが、インフレの粘り強さと雇用の落ち込みが同時に存在する「スタグフレーション的シグナル」は、FRBをジレンマに陥らせている:利下げはインフレを助長する可能性があり、現状維持は経済の減速を悪化させる可能性がある。市場の年内初の利下げ時期に対する見通しは、かなりの割合で下半期に後退している。

政治的要因

3月、政治と政策面での複数の不確実性が絡み合い、市場センチメントに顕著な影響を与えた。米国の貿易政策は継続的に揺れ動き、関税に関する不確実性が企業収益とサプライチェーンに混乱をもたらした。同時に、米イラン間の地政学的緊張のエスカレーションが今期最大の外的リスクを構成し、原油価格の$100突破はインフレ期待を直接押し上げ、消費者信頼感を抑制した。暗号分野では、規制面で資産分類と立法フレームワークの議論が進められており、市場は長期的なコンプライアンス化プロセスに対して一定の楽観的見通しを維持しているが、短期的にはマクロ要因が依然として価格形成を主導している。金価格は期間中にさらに上昇し、歴史的高値付近を維持し、安全資産需要が依然として強いことを反映。全体として、地政学的リスク、関税の不確実性、FOMCの強気姿勢が三重の圧力となり、政治的要因は暗号市場のセンチメントに対して全体的にマイナスの影響を与えた。

来月の見通し

4月の見通しとして、市場は3月のCPIとPCEインフレデータ、および3月の非農業部門雇用者数統計に注目する。これらのデータは、FRBの5月FOMC会合における政策判断に直接影響を与える。注目すべきは、2月の雇用弱化と原油価格の$100突破により、「スタグフレーション」懸念が市場の中心的なナラティブとなっており、3月のデータがこの組み合わせを継続すれば、リスク資産は引き続き圧力に直面するだろう。米イラン間の地政学的緊張の行方も4月の重要な変数であり、状況がさらにエスカレーションすれば、原油価格の上昇がインフレの粘り強さを強化し、市場の変動を悪化させる。さらに、FRBパウエル議長の任期は2026年5月に満了し、後任人事の不確実性も徐々に市場の注目の的となるだろう。暗号資産に関しては、規制立法プロセス(例:CLARITY法案の進捗ペース)およびBTC現物ETFの資金フローが依然として中心的な観察変数であり、BTCが重要なサポートレンジを維持し資金の純流入を継続できるかどうかが、次の段階の相場の方向性を決定する。

2、暗号市場概観

通貨データ分析

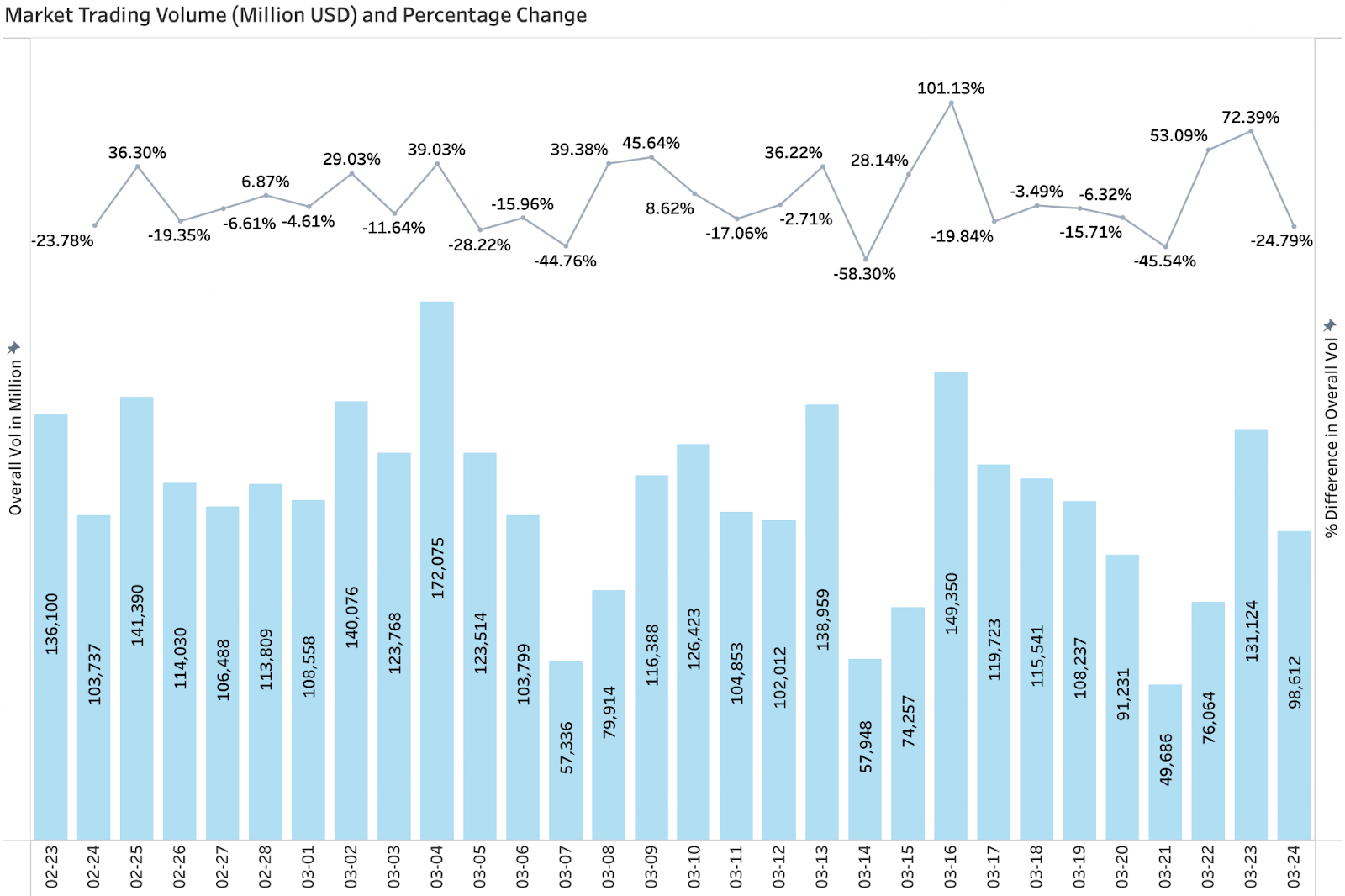

取引量&日次成長率

CoinGeckoデータによると、3月の市場全体の取引量は明らかな「突発的な出来高増加+急速な反落」の特徴を示し、変動幅は2月を大きく上回った。月初から3月4日にかけて取引量は急速に拡大し段階的高値(約1700億ドル規模)に達した後、急速に反落。3月中旬には市場センチメントとイベント主導で再度出来高を増加させ、3月16日の一日の上昇率は101%に達したが、持続性は依然として不足しており、その後再び取引量縮小局面に入った。リズムから見ると、取引量の拡大は短期のセンチメント刺激やイベントショックの窓(例:市場変動の拡大やオンチェーン/セキュリティインシデントの混乱)に高度に集中しており、それ以外の時間の取引量は中低水準にあることが多く、資金が短期の駆け引きと取引主導であること、中長期的な増加資金は依然として不在であることを反映している。下旬には取引量がさらに弱まり、複数回の大幅なマイナス成長(例:-45%、-24%)を伴い、市場の活況は限界的に後退した。全体として、3月は2月に比べて局所的な時点でより強い爆発的な出来高増加が見られたものの、出来高は連続性を欠き、市場は依然として安定した出来高拡大トレンドを形成しておらず、構造的・イベント主導の相場が依然として支配的である。

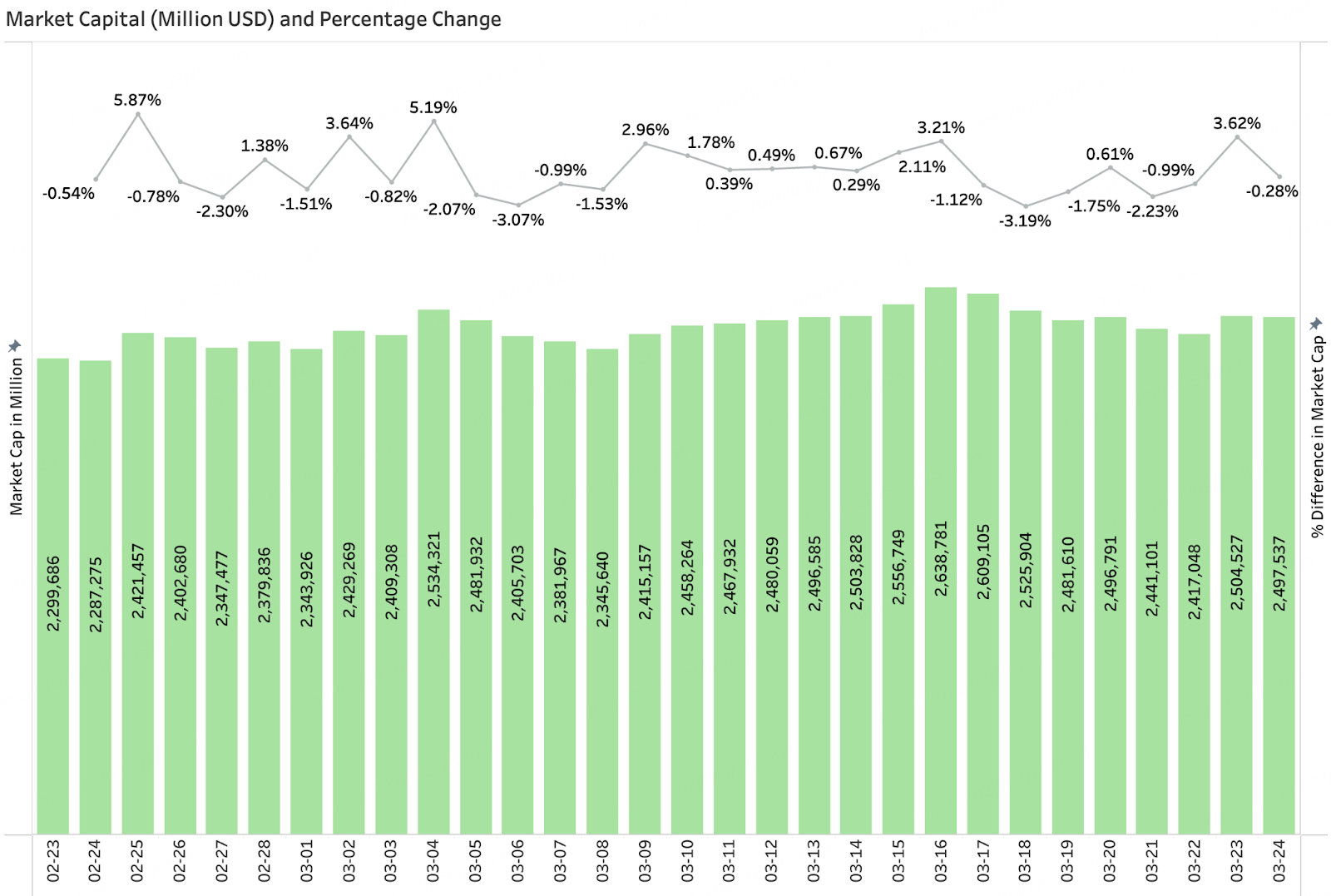

市場全体の時価総額&日次増加量

CoinGeckoデータによると、3月の暗号市場の総時価総額は全体的に「乱高下上昇後の反落と安定」という構造を示した。月初の時価総額は約2.3兆ドル付近で乱高下し、その後徐々に回復して3月中旬に段階的高値(約2.63兆ドル)まで上昇。期間中の日次上昇率は比較的緩やかで、ほとんどの変動は±3%以内に収まり、市場は回復しているもののセンチメントは依然として慎重であることを示唆。2月と比べ、3月の時価総額の動きはより安定しており、極端な一日の大幅な下落は見られず、システミックリスクが一時的に緩和されたことを反映。しかし、中旬の上昇後、時価総額は再び下落し、2.45兆~2.50兆ドルのレンジ内で繰り返し乱高下し、成長の勢いがやや弱まった。全体として、現在の市場は回復後のプラットフォーム調整段階にあり、トレンド的な上昇力は不足しており、資金のリスク選好は依然として回復過程にある。今後の動向は、マクロ流動性の改善、ETF資金の継続的流入、政策面でのさらなる刺激に依存する必要がある。

3、オンチェーンデータ分析

BTC、ETH ETFの流入流出状況分析

3月のBTC現物ETFの資金面は明らかに強まり、純流出から純流入への転換点を示した。今月のBTC現物ETFは約84.4億ドルの純流入を実現し、純資産総額は2月24日の約813億ドルから897.4億ドルに回復、前月比約10.3%増加。価格面では、BTCは月初の約$64,068から$67,842まで上昇し、上昇率は約5.8%。全体として、ETF資金の再流入と価格回復が正のフィードバックを形成し、機関資金のリスク選好がある程度回復したことを示唆。2月の集中