ウォール街のETHが「利子を生む」時代へ:ブラックロックのETHBから見るイーサリアムの資産属性の転換

- 核心的見解:ブラックロックが初のステーキング収益型イーサリアムETF(ETHB)を発表したことは、イーサリアムのステーキング収益が主流金融システムによって「利子を生む資産」として正式に認められたことを示しており、イーサリアムがオンチェーン上のネイティブな行為から主流金融商品へと進化する重要なマイルストーンである。

- 重要な要素:

- 商品メカニズム:ETHBは保有ETHの70%-95%を専門ノードを通じてステーキングし、ステーキング報酬の約82%を毎月投資家に分配し、約2.3%-2.5%の年率純収益を提供する。

- 規制上の突破:新SEC議長就任後の規制姿勢の転換により、ETFにステーキング機能を組み込む障害が取り除かれ、ブラックロックの行動はステーキング収益の合法性に重要な裏付けを提供した。

- 市場への影響:この動きは、Solana、CardanoなどのPoSネットワークのステーキングETF申請の波を引き起こし、大量の現物ETF資金が収益型商品に回帰する可能性がある。

- 業界の意義:非暗号ネイティブユーザーが初めて、オンチェーン操作を理解することなく、イーサリアムネットワークのネイティブ収益を間接的に得られるようになり、ETHが「利子を生む資産」としての価格設定ロジックを変えた。

- オンチェーンとの比較:ETHBは便利な収益チャネルを提供するが、その複利効果はオンチェーンの流動性ステーキング(例:stETH)には及ばない可能性があり、後者は収益の自動再投資とDeFi活動への参加を可能にする。

2026年3月12日、イーサリアムステーキングは歴史的瞬間を迎えました。

世界最大の資産運用会社ブラックロック(BlackRock)が、正式にナスダックにステーキング収益型イーサリアムETF「iShares Staked Ethereum Trust」(ティッカー:ETHB)を上場しました——これは単にイーサリアム現物を保有するだけでなく、その資産の大部分をオンチェーンステーキングに活用し、得られた収益を定期的に投資家に分配します。

市場で1年以上議論されてきた後、ETHBの実現は、イーサリアム現物ETFが登場して以来ずっと未解決だった核心的な問題——ETHが「利子を生む資産」として主流の金融システムに正式に受け入れられるかどうか——を、実質的に解決したと言えるでしょう。

これはまた、かつてオンチェーンネイティブユーザーに属していた「ステーキング」という行為が、正式にウォール街の資産配分フレームワークに組み込まれたことを意味します。

一、ETHBとは何か、その仕組みは?

タイミングと市場環境から見ると、ブラックロックのETHBの登場は、まさに「天の時、地の利」を得たものと言えます。

一方で、ブラックロックのiSharesビットコイン信託基金(IBIT)の管理資産規模は現在5500億ドルを超え、iSharesイーサリアム信託基金(ETHA)の管理資産規模も65億ドルに達しており、機関投資家による暗号資産ETFへの受容性はすでに実証されています。他方、米国から香港まで、ETFがステーキングに参加することを認めるかどうかに関する議論と政策準備は、1年以上続いていました。

そして、ETHBとこれまでのETHAなどのイーサリアム現物ETFとの最大の違いを詳しく見ると、それはETHを遊ばせておかない点にあります。

従来の暗号資産ETFの運営モデルは非常にシンプルで、通常はETHを購入し、保管し、価格変動を追跡し、その後は何もしません。一方、ETHBは一つの重要な変化を導入しています。それは、保有するETH資産をネットワークのコンセンサスに参加させ、収益を生み出すことです:

同ファンドは、保有資産の70%から95%のETHをCoinbase Primeを通じてFigmentなどの専門的なバリデーションノードに委託してステーキングを行い、資産が能動的にイーサリアムネットワークのコンセンサス維持に参加し、ステーキング報酬を得られるようにします。

この仕組みを具体的に分解すると:

- 投資家がETHBのファンド口数を購入;

- ファンドが調達した資金で現物ETHを購入;

- ETHの大部分がステーキングされる;

- ステーキングで生じた報酬の約82%が毎月ファンド保有者に分配され、残りの18%はブラックロックなどがサービス手数料として留保;

- ファンドはさらに0.25%の年間管理手数料を徴収(初年度は最初の250億ドルの規模に対して0.12%の優遇料率を適用);

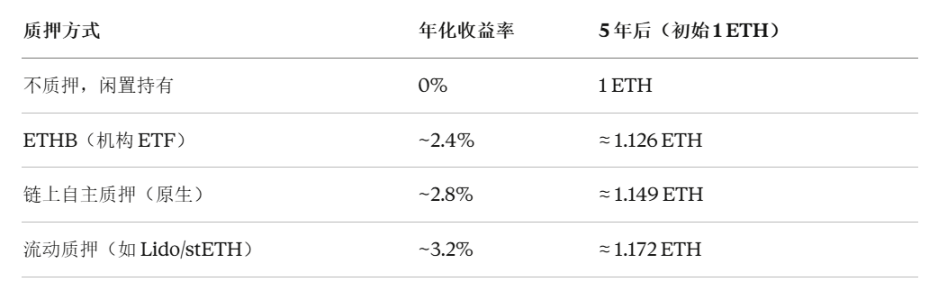

これにより、複利ステーキングの核心的価値も浮き彫りになります。stETHを例にとると、ユーザーがETHをステーキングした後、得られるstETHトークンの残高はステーキング報酬に応じて自動的に増加し、手動操作は一切不要で、すべての報酬が元本の一部となり、新たな収益を生み続けます。

そしてETHBについても、同様の計算ができます——イーサリアムの現在のオンチェーン年間ステーキング収益率は約2.8%から3.1%の間です。ETHBが投資家に分配する部分は約3.1%×82%となるため、管理手数料を差し引いた後の実質的な受け取り収益率は約2.3%~2.5%となります。

数字自体はそれほど高く見えないかもしれませんが、重要なのはそれが持続的、自動的、かつ予測可能なキャッシュフローである点です。これは、ETHBを購入した一般投資家も、今後は複利の恩恵を受けられるようになることを意味します。

もちろん、ETHBは毎月報酬を分配しますが、投資家が分配された収益を自ら再投資してETF口数を購入しなければ、複利が重ねられる効果は得られません。これはある程度、長期的な収益においてオンチェーンネイティブのステーキングがわずかに優位になる可能性があります。

二、なぜETHBの登場はこれほど重要なのか?

ETHBの意義は、単なる新規ファンドの誕生にとどまりません。

周知の通り、前米国証券取引委員会(SEC)委員長のゲイリー・ゲンスラー氏の任期中、すべてのイーサリアムETF申請はステーキング機能を除去するよう求められていました。その理由は、ステーキングが未登録証券を構成する可能性があるというものでした。ゲンスラー氏の退任後、新委員長のポール・アトキンス氏の下で規制姿勢は明確に転換し、最終的にETHB誕生への道を開きました。

そしてブラックロックは現在、1300億ドル以上の暗号資産関連ETP資産を管理しており、その傘下のiSharesシリーズは2025年に世界のデジタル資産ETPの純流入の約95%を獲得しました。これほど巨大な規模の機関が「ステーキング」をその製品構造に書き込むことは、市場全体に対して、ステーキング収益がすでに合法的で持続可能な投資リターンの源泉であるというシグナルを送っています。

したがって、かつてビットコインETFが承認された後、イーサリアム、Solanaなどが次々と承認待ちの列に並んだ盛況ぶりのように、今回のETHB発行後も、Solana、Cardano、PolkadotなどのPoSネットワークのステーキングETF申請が審査待ちの列に加わり、すべての暗号資産ETF発行体が急速に追随することが予想されます。

私たちは、今後半年以内に、大量の現物ETF資金が収益型ETFに回帰することをさえ予見できます。

実は今年1月には、すでにイーサリアムETFがこの分野に試行的に参入し始めており、保有者は証券を保有するのと同じように定期的に利息を受け取ることができます——グレイスケール傘下のグレイスケール・イーサリアム・ステーキングETF(ETHE)は、既存の口数保有者に対してステーキングで得た収益を分配しており、これは米国で初めて現物暗号資産取引商品が保有者にステーキング収益を分配した事例です。

この動きは、Web3ネイティブプレイヤーから見れば、ごく普通のオンチェーン実践に過ぎないかもしれませんが、暗号金融の歴史全体で見れば、イーサリアムのネイティブ収益が初めて伝統的金融の標準的な外装に包まれたことを意味し、間違いなく画期的な意義を持っています。

強調すべきは、これはイーサリアムステーキングが全面的なコンプライアンスを完了したことを意味するわけでも、規制当局がETFステーキングサービスについて統一見解を示したことを意味するわけでもありません。しかし、経済的事実として、一つの重要な変化が起こっています。それは、非暗号ネイティブユーザーが、ノード、秘密鍵、オンチェーン操作を理解することなく、初めて間接的にイーサリアムネットワークのコンセンサスによって生み出されるネイティブ収益を得られるようになったことです。

この観点から、イーサリアムステーキングは、より広範な資本の視野に入るための重要な一歩を踏み出しました。

三、次のステップは?

もちろん、すべての人がETHBを購入してステーキング収益を得るわけではありません。大多数の暗号資産ユーザーにとって、より直接的な方法はオンチェーンで参加することです。

現在の主要なイーサリアムステーキング方法を振り返る必要があります。主に3つのパスがあります。

まず間違いなくネイティブステーキングです。ただし、これはユーザーが少なくとも32 ETHをステーキングし、独立したバリデーションノードを運用することを要求するため、収益が最も高く、最も分散的ではありますが、ハードルが高く、技術力の強い上級ユーザーにより適しています。

次に、現在市場の主流である流動性ステーキング(Liquid Staking)です。現在の総量は約1500万ETH、総価値は3500億ドルを超えており、ユーザーはLido(stETH)、Rocket Pool(rETH)などのプロトコルを通じて、32 ETHを必要とせずに参加できます。

さらに、ステーキング後は元の資産と等価で連動する流動性トークンを獲得でき、DeFi活動に引き続き参加できるため、複利効果が最も顕著です。

出典:DeFiLlama

もちろん、ノードステーキングもあります。主にステーキング機能をサポートするウォレットを通じて直接参加するもので、操作が簡単で非技術ユーザーに適しています。これはまた、ウォレットなどの関連インフラにより高い要求を課すことになります。

総括すると、ブラックロックETHBの登場は、イーサリアムステーキングが「オンチェーンネイティブな行為」から「主流金融商品」へと飛躍する重要なマイルストーンであり、ステーキング収益の合法性を検証し、機関資本がETHエコシステムに流入するプロセスを加速させました。

しかし、一般のコインホルダーにとってより重要なシグナルは:資産を持続的に働かせる方法としてのステーキングが、世界最大の資産運用機関によって認められたことです。

ETHが自動的に利子を生み始めると、資産の価格形成ロジックもそれに応じて変化します。それはもはや、単に値上がりを待つ投機対象ではなく、持続的にキャッシュフローを生み出す「収益マシン」となります。ETFを通じるにせよ、オンチェーンステーキングを通じるにせよ、このトレンドはすでに不可逆的です。

そしてあなたは、あなたのETHを働かせる準備はできていますか?